1. 引言

股票预测一直是金融界学者们研究的热点问题。随着互联网的发展和技术的进步,学者们在输入数据时,开始融合结构化数据和非结构化数据,目前使用较多的非结构化数据为图片、文本两类。使用这些多源异质数据,能够优化数据输入的多元性,使模型获取的市场信息更加全面,从而提高预测精度 [1] 。

目前学者们对于文本类数据的研究分为两类,即金融新闻类文本和社交媒体类评论文本。Maqbool等(2023) [2] 使用多层感知器回归模型(MLP-regressor)分别对10天、30天和100天的股票进行预测,检验金融新闻情绪对股票走势的影响。结果表明股价与金融新闻之间存在高度相关性,使用金融新闻情绪可以预测股价。Liu等(2020) [3] 从股吧获取股票评论文本并与股票历史交易数据一起进行股票预测分析,结果表明评论文本数据和股票历史交易数据是相辅相成,两者可用作提取互补特征的数据源。

学者们对于文本类数据的使用逐步成熟,但对于图片数据的研究仍处于起步阶段。现在普遍使用的图片是蜡烛图,蜡烛图内包含股票价格、走势信息,能够取代股票历史交易数据这类结构化数据。Hung和Chen (2021) [4] 通过蜡烛图预测NI225指数2015~2019年价格涨跌趋势,平均准确率达到66.53%。学者们认为对于股票这种容易受到社会新闻事件、相关行业股票、投资者情绪等多种因素影响的敏感型投资产品,利用知识图谱是一种很有前景的研究方向。知识图谱能将与股票相关联的信息融入到价格特征表示中,从而增加多因素输入,使得模型能学习到更多市场信息,进而提高预测精度。可是,目前知识图谱研究工作具有大量节点的图的复杂性和梯度问题有待解决。Jafari和Haratizadeh (2021) [5] 将任意一组股票之间的关系建模为一种称为影响网络的图结构,使用图卷积网络算法来预测股票走势,准确率优化后仅有0.56。知识图谱的运用尚未形成一个完整体系的研究脉络,研究工作还有待改善,其他图片的使用还有待开发。

随着输入数据的多元化,单一的模型已无法兼顾多源异质数据,学者们开始搭建联合模型对数据进行处理。Ho和Huang (2021) [6] 通过全连接层连接两种CNN模型建立集成模型,同时处理蜡烛图和由推特文本分析得到的情绪评分两类数据,发现联合模型优于单独分析蜡烛图和单独处理推特文本的模型。Li和Pan (2020) [7] 建立由LSTM和GRU构成的集成模型,将情感评分和标准普尔500指数一起输入进行预测股票价格,发现混合集成深度学习模型在很大程度上优于使用相同数据集的现有最佳预测模型,准确率提高33.34%。

综上所述,为了克服图片使用的局限性,文章提出利用词云图片数据预测股票走势涨跌。同时为进一步更准确预测股票走势,本文融合历史性交易数据、社交评论数据和词云图片数据三类多源异质数据作为输入数据,并建立基于词云图片的CNN和LSTM联合模型(wordcloud C-L模型)来提高预测精度。

2. 基于词云图片的CNN和LSTM联合模型构建

2.1. LSTM模型

LSTM神经网络由RNN神经网络演化而来,优化RNN易产生梯度爆炸的问题,适用于处理时间序列中长间隔、高延迟事件。LSTM神经网络原理就是引入了记忆元或简称为单元(cell),设计其用于记录附加信息。同时引入三个逻辑门用于控制单元,使过去的信息能够被保存,允许其稍后重新进入,从而解决梯度消失问题。三个逻辑门为:输入门(input gate)、输出门(forget gate)、遗忘门(output gate),用于控制细胞存储状态。LSTM模型的结构示意图如图1所示。

Figure 1. Schematic diagram of LSTM structure

图1. LSTM结构示意图

Ct代表t时刻单元状态,Xt为这一层的输入向量,ht为这一层的输出向量,

为带激活函数(sigmoid)的全连接层。输入门的作用是将本时间点的输入信息记录到单元状态中。遗忘门的作用是选择性遗忘信息,结合本时间点输入的信息将上一时间点给出的单元状态中不需要的信息移除。输出门决定输出的信息ht [8] 。

LSTM的计算公式如下:

输入门:

(1)

代表输入门,

表示输入门的权重矩阵,

为输入门的偏置向量。

遗忘门:

(2)

代表遗忘门,

表示遗忘门的权重矩阵,

为输入门的偏置。

输出门:

(3)

代表遗忘门,

表示遗忘门的权重矩阵,

为输入门的偏置。

(4)

(5)

(6)

2.2. CNN模型

CNN模型是一种带有卷积结构的前馈神经网络,主要应用于图像识别。CNN神经网络主要结构为卷积层、激活层和池化层,三者可叠加重复使用。核心部分为卷积层,它利用局部连接和权值共享对输入进行卷积操作,提取数据的深层特征 [9] 。卷积过程如公式(7)所示:

(7)

公式(7)中,W是卷积核权值向量;X为输入向量;

为卷积操作,输入和卷积核权重进行互相关运算,并添加标量偏置(b)后,通过非线性激活函数(

),产生输出特征图(C)。CNN模型优势在于能够局部感知,每个卷积核仅与输入图像中的一小块区域进行卷积,捕获局部特征,使得模型能够有效地处理图像中的局部结构。同时卷积操作的参数共享,减少了模型参数的数量,降低过拟合的风险,可以较好地处理高维数据。

2.3. 构建情感词典

情感挖掘目前常用且普适性高的方法是使用情感词典,对文本分词后进行情感词匹配,汇总情感词进行评分,得到文本的情感倾向。

中文语句在不同语境中存在一词多义的情况,这给情感倾向的判断带来了很大的困难。目前国内尚未研究出一部可以应用在任何领域的完善的情感词典。因此,进行情感分析的第一步是构建一部适用于自身数据的情感词典。

当前常用的传统情感词典是知网(HowNet)情感分析词典、台湾大学的NTUSD中文情感词典以及清华大学李军中文词典。但在本文的研究场景中,有部分词语是股票市场所特有,如:牛市、熊市、跌停、看跌、涨停等。因此本文需要重新建立一部适用于金融领域的情感词典。

首先将前面三种通用词典去除重复的情感词并组合在一起形成基础情感词典,其次加入姚加权金融词典 [10] ,最后根据常用的股票市场操作词汇表,手动改变一些在金融领域表达情感倾向不同的词语,使其适用于股票市场情感分类的场景,构建一部适合于股票领域的专用情感词典。

2.4. 模型设计

为同时分析图片数据、文本数据和结构化数据,本文构建联合模型wordcloud C-L。联合模型包含两个分支:一个分支是用于处理词云图片的CNN模型,称为wordcloud CNN。其中包含输入层、卷积层、池化层、Dropout层;二个分支是处理历史股票交易数据和情感评分数据的LSTM模型,其中包含输入层、LSTM层、Dropout层。最后将两个分支的输出进行连接,加入Dense层,输出股票价格在未来的涨跌趋势,模型流程图如图2所示。

3. 实证分析

3.1. 获取数据及预处理

本文的股票历史交易数据来源于英为财情网,从中获取不同行业的5只股票:贵州茅台股票(600519)、沪深300指数(000300)、欢瑞世纪股票(000892)、腾讯控股股票(00700),比亚迪股票(002594),2021年9月24日~2023年3月28日的历史交易数据,其中包含四个指标:最高值、最低值、开盘价、收盘价。以收盘价为目标值测定股票价格走势涨跌:将4天后收盘价与当天收盘价进行对比,若4天后收盘价大于当天收盘价,记为涨,即为1,否则记为跌,即为0。同理,建立6天后、8后天股票价格涨跌标签。以贵州茅台股票为例,处理后的历史交易数据如表1所示。

Table 1. Historical trading data of Kweichow Moutai stock

表1. 贵州茅台股票历史交易数据

使用八爪鱼采集器软件在股吧中获取股民评论数据,根据发帖时间,爬取2021年9月24日~2023年3月28日的全部帖子版块的帖子标题。为剔除无关噪声,如:重复贴、广告贴、无关意义的水贴等,需进一步整理爬取的文本。将10个字符以内的评论标题看作无意义的水贴,与重复值一并剔除。最终,共获得贵州茅台股票帖子111,237个,沪深300帖子5428个,腾讯控股帖子34,952个,欢瑞世纪帖子29,405个,比亚迪帖子102,160个。以贵州茅台股票和沪深300指数为例,评论文本内容如表2所示。

将每日的所有帖子内容进行合并,生成每日总评论,将评论的日期与获取的股票历史交易数据日期进行匹配,即只保留同时存在股票历史交易数据和每日总评论的数据。最终得到贵州茅台股票数据338个,沪深300指数数据363个,腾讯控股股票数据370个,欢瑞世纪股票数据364个,比亚迪股票数据349个。

3.2. 特征生成

3.2.1. 词云图片

本文采用python中jieba模块,对每日总评论进行分词,生成词语列表。对词语列表进行去停用词操作后,统计词频。将词频排名前200的词语生成词云图片。词云图片以日期和股票涨跌标签命名,词云图片如图3所示。

该图为贵州茅台股票2021年11月4日的总评论生成的词云图片,如果进行4天后的股票走势预测,走势涨跌标签应选取预测4天后的标签,为“pos”,因此将其命名为:2021-11-04.pos。

3.2.2. 情感得分

Python中cnsenti模块的calculate方法,能够考虑情感词之前是否有强度副词的修饰和否定情感语义反转作用,从而精准计算情感信息,得到积极和消极情感得分。本文在censenti模块中导入自定义构建的股票专业金融词典,使用calculate方法进行情感极性统计,得到评论中积极情感和消极情感词性统计,根据公式(8)计算得到情感评分。

(8)

公式(8)中,sentiment表示情感评分,pos是评论中积极词性得分,neg是评论中消极词性得分。sentiment取值范围为[−1,1],0~1为积极评论,越靠近1越积极,−1~0为消极评论,越靠近−1越消极,靠近0为中性评论。以贵州茅台股票评论信息为例,情感评分计算结果如表3所示。

Table 3. Kweichow Moutai stock review emotional score calculation results

表3. 贵州茅台股票评论情感得分计算结果

其中,pos、neg为评论中积极情感、消极情感得分,words是对评论进行分词处理得到的词语总数,number为根据公式(8)得到的情感评分。

3.3. 评价指标

根据样本真实情感与模型预测情感可将测试数据的结果划分为正确正例(

)、错误正例(

)、正确负例(

)、错误负例(

)这4类,本文采用准确率(Accuracy)对模型结果进行评估。准确率计算如公式(9)所示:

(9)

3.4. 结果分析

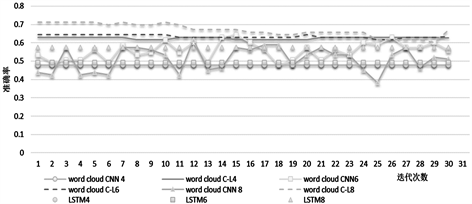

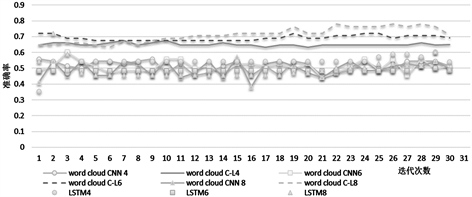

为表明联合模型处理多源异质数据的优势,本文采用实证研究将每分支单一模型与联合模型进行比对实验。即在“历史交易数据 + 情感评分”数据集进行LSTM模型测试,在“词云图片”数据集进行wordcloud CNN模型测试,在“词云图片 + 历史交易数据 + 情感评分”数据集进行wordcloud C-L模型测试,每个数据集都包括5只股票,测试模型的通用性。贵州茅台股票是白酒行业具有代表性的股票,沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,可反映沪深市场上市公司证券的整体表现。两只股票具有代表性,故以两者为例,输出迭代30次模型对比的结果,如图4、图5所示。

图5为沪深300指数在三个模型中迭代30次的结果,图例中的数字尾号代表模型预测的日期为4天、6天或者8天,图6为贵州茅台股票在三个模型中迭代30次的结果。为增强实证结果的可靠性,本文输出的准确率为模型迭代30次的平均准确率,输出结果如表4所示。

通过比对实验得到以下结论:

1) 图4、图5表明单一模型结果存在波动,准确率在0.4~0.6之间跌宕,而wordcloud C-L模型的曲线平稳,准确率稳定在0.6~0.7之间,效果较单一模型有所提升。表4显示5只股票每个模型的平均准确

Figure 4. The Shanghai and Shenzhen 300 model results for 30 interactions

图4. 沪深300迭代30次模型结果

Figure 5. Kweichow Moutai model results for 30 interactions

图5. 贵州茅台迭代30次模型结果

Table 4. Model accuracy output results

表4. 模型准确率输出结果

率,5只股票代表不同行业,数据本身具有差异,故而在单一模型中的表现有所不同,可联合模型均能较之改善。例如:比亚迪股票在LSTM模型效果良好,wordcloud C-L联合模型增幅3%~6%;腾讯控股股票在LSTM模型效果不佳,wordcloud C-L联合模型增幅显著,表明联合模型的优势。对词云图片进行卷积处理的wordcloud CNN模型,在欢瑞世纪、腾讯控股、贵州茅台股票的测试结果,优于处理“历史交易数据 + 情感得分”的LSTM模型,表明词云图片的可用性。

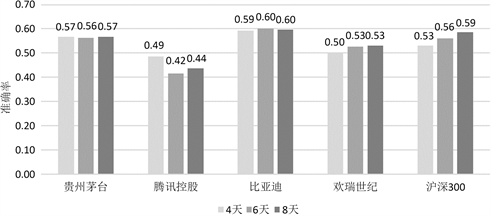

2) 为验证预测的时效性,将三个模型同一时间预测的准确率进行平均,得到每只股票对应日期的平均准确率,如图6所示。

Figure 6. Prediction results of different time models for stocks

图6. 股票不同时间模型预测结果

除腾讯控股以外四只股票,从4天到8天,预测精度逐渐提高,沪深300八天后准确率较四天后提升11%,表明预测模型在较长时间段内的表现优于较短时间段。这可能是因为评论文本对于投资者情绪和行为的影响需要时间来发酵。因此,当采用影响情绪数据进行预测时,应考虑较长时间的标签,有助于提高预测的准确性。

4. 结论

本文针对基于图片的股票预测模型,提出基于词云图片的wordcloud C-L联合模型。将股吧评论文本转为词云图片并运用wordcloud CNN进行模型处理,同时重新编写适用于股票的情感字典,从而得到评论文本的情感得分,与历史交易数据一起运用LSTM模型处理。将两个模型联合,得到wordcloud C-L联合模型,共同预测股票走势涨跌。

实证研究表明词云图片可以用于股票走势预测,本文提出的联合模型能够兼顾多源异质数据,模型效果不但优于两个单一模型,而且具有稳定性,还在不同行业股票的预测中准确率均具有良好表现。在未来的工作中,考虑到利用多源异质的联合模型,可以研究多源数据的权重选择,加入注意力机制等方法,进一步提高模型的预测精度。预测模型涉及到情感分析时,可以选择时间跨度长的天数,例如预测10天、30、100天等,探索预测模型最适合的时间。