1. 引言

2023年2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,截至2023年8月16日,注册制实施半年之际,A股新增上市公司208家,募集资金2672.02亿元。其中,科创板和创业板公司占据募集资金总额接近80%,电子和机械等行业占比较高。2023年以来,上证指数基本在3000点徘徊,在2023年8月25日达到3053.04的低点。全面注册制的实施意味着股票市场的收益和稳定性迎来了新的机遇和挑战。

LOF基金,即上市开放式基金,在国内最早的LOF基金是南方积极配置证券投资基金,设立于2004年。相比于传统的开放式基金,LOF基金有交易方便、申购赎回费用低、降低基金公司赎回压力等特点。在这样的背景下,LOF基金的发展是否能够影响股票市场是本文想探讨的问题。鉴于我国股票市场非对称的特点(何晓光等,2007) [1] ,文章主要通过TGARCH(1,1)模型,在考虑市场利率宏观经济、世界金融市场的条件下,研究LOF基金的发展对股市稳定性的关系。

现有的研究大多将视角聚焦于宏观的证券投资基金与股市之间的关系,例如基金与股市风险的关系(李胜利,2007;韩鑫韬,2011) [2] [3] 、基金与股市收益的关系(王珏等,2018) [4] 。也从基金各分类角度出发,例如研究QFII对A股市场的影响(孔祥如,2018) [5] ,量化基金与股市稳定性关系(周方召等,2023) [6] 。数据方面,本文的贡献在于从LOF基金的视角探究其对股市稳定性的影响;收集数据运用因子分析法重新构建国际股市的指标而非使用单一的指标;方法方面,考虑到股市非对称性,使用TGARCH模型对数据进行更好地刻画。在LOF基金发展日趋成熟、市场发展逐渐完善的背景下,探究其对于股市稳定、市场发展是有重要意义的。

2. 文献综述与理论假设

2.1. 文献综述

关于基金是否对股市的波动产生影响,国内外观点研究可以概括为基金会加剧股市波动、对股市的波动有抑制作用、不会产生明显的影响。

部分学者研究发现基金会加剧股市的波动。从资金量的角度看,Chan等(1993) [7] 发现资金管理者会通过影响相对的交易规模来影响市场;Clare等(2002) [8] 明确说明美国市场基金净流量和股市收益的关系,并进一步将规律向英国市场延伸。从基金经理的角度出发,Hacini (2012) [9] 通过四因子模型发现共同基金经理更倾向于小盘股、过去的收益较好的股票和相对低账面市值的股票;李科等(2019) [10] 认为类似基金经理变更的基金管理行为会通过影响股票收益率相关性的方式来对股票的价格产生影响。从基金持股的角度出发,陆蓉等(2008) [11] 发现家族共同持股对于股市稳定是不利的;胡乔(2009) [12] 基于沪深A股和基金的数据,发现基金持股的期限和股市波动之间存在显著正相关的关系。

同时,也有部分学者认为基金对于股市的稳定是有积极作用的。有学者从基金的规模视角出发,周学农等(2007) [13] 通过实证发现在基金的数量以及质量有很大提高时,股市波动会显著的降低;杨宝等(2014) [14] 从代理问题和上市公司数据出发,发现机构的投资者对于上市企业“过度分红”的抑制上有积极作用。另外有学者从基金持股比例的角度出发,胡大春等(2007) [15] 研究发现随着基金持股的比例提高,基金对股价的稳定有一定的积极作用;杨竹清(2012) [16] 从证券投资基金持股与股价的同步性负相关出发,侧面说明了发展机构投资者确实对稳定中国股市有积极作用。

与上述观点不同,也存在部分学者认为,基金与股市稳定性之间关系并不明朗,或者认为随着时期不同会有所不同。Chiyachantana (2006) [17] 对不同国家投资者的行为进行分析,发现投资者在不同市场不同行情对股市波动影响不一致。Agudo等(2007) [18] 基于西班牙共同基金的全球表现发现基金和股票收益情况并不显著相关。郭聪等(2010) [19] 发现基金重仓持股在熊市和牛市中对股价波动影响不同。赵廷辰等(2016) [20] 的研究发现,基金投资者的持股情况并不会对流通市值大的股票波动率造成较为显著的影响,但是持股情况会显著增加流通市值相对较小市值股票的波动性,侧面说明出对股市的稳定情况并不明确。

2.2. 研究假设

基金发展的初衷在于希望通过专业的投资群体降低股市由于不理性交易产生的波动。基金通过建设相对低门槛的投资方式,构建投资组合,在某种程度上可以降低非系统风险。与此同时,日渐丰富的基金品种也起到了活跃证券市场的功能。LOF基金作为一种开放式基金,其投资策略通常较为稳健。多数LOF基金采用指数基金的形式,追踪特定市场指数,遵循相对固定的投资策略。相比于主动管理型基金,这种稳定的投资策略有助于减缓市场的过度波动。其次,LOF基金的开放式特性使得投资者可以在任何时刻申购或赎回份额。这种流动性的灵活性有助于平衡市场的供需关系。另外,LOF基金的监管和透明度要求相对较高,这有助于提高市场的透明度和投资者的信心,减少非理性波动。综上提出假设:

假设1:LOF基金的发展对于股票市场的稳定性有积极作用

投资者对于消息的偏好可能是不同的。首先,利好消息往往具有更直接的经济和企业基本面支持。正面消息通常直接反映了企业的健康状况,这可能引起投资者对企业未来发展的信心。相反,消极消息可能是暂时的或特殊情况,对企业基本面的冲击可能较短暂,因此其影响可能相对较小。另外,投资者行为研究表明,当市场出现好消息时,投资者更倾向于采取积极的买入行为,以追逐涨势。这种集体的买入行为可能导致市场的过度反应,从而放大利好消息对市场的影响。最后,心理学和行为金融学研究表明,投资者的决策往往受到情绪和认知偏差的影响。对于好消息,投资者可能更容易陷入过度乐观的情绪状态,从而导致过度买入和市场的过度波动。对于坏消息,投资者可能更趋向于保守,采取避险行为,但这种反应可能相对谨慎,不容易引起大幅市场波动。综上所述提出假设:

假设2:投资者对于利好和利空信息的反应存在不对称性,即利好信息相较于利空信息对于股票市场波动的影响更大

全球化的背景下,各国经济和金融市场之间日益紧密联系。国际贸易、跨国投资以及全球性经济事件的发生都导致了全球股票市场之间的关联性增加。中国作为全球几大经济体之一,其股票市场非常重要。全球股票市场的走势和发展可能对中国股票市场产生了影响。跨国公司和全球性行业的存在加强了中国和世界的联系。全球性行业的发展和变化也会在一定程度上影响到中国相关行业的股票表现。此外,国际投资者的资金流动也是促使中国的股票市场与全球市场可能同步的因素。随着中国资本市场逐渐成熟,国际投资者在不同市场间的资产配置调整,加强了中国股市与其他股市之间的联系。综上所述提出假设:

假设3:中国股票市场的收益情况与全球股票市场的收益情况有一定的同步性

3. 研究设计

3.1. 数据来源

为了考察LOF基金对股市稳定性的影响,结合数据的可获得性,本文选用2013年至2023年第二季度的季度数据进行研究,数据来源于CSMAR数据库、RESSET数据库。

3.2. 变量选取

1) 股市收益率(R)

本文以沪深300指数表示股市收益的情况,选择用对数差分来对沪深300收益率进行标准化处理,季度对数收益率序列命名为Rt。

(1)

上式中,Rt表示沪深300指数在t期的收益率,Pt和Pt−1分别表示指数在第t期和t − 1期的收盘价。

2) LOF基金相对市场规模(Fhold)

本文参考2020~2022年的基金收益情况并结合数据的可得性,选取了9只LOF基金作为代表进行研究。参考刘振彪(2016) [21] 的构造方式,选择将基金持股市值占A股流通市值的比重来衡量基金规模。

(2)

上式中

表示在第t期LOF基金相对市场规模,

表示第t期持股总市值,

表示第t期A股市场流通总市值。

3) 市场利率(Rf)

本文选择使用中国银行间同业拆借利率来表示市场的状况,序列名为Rft。

4) 宏观经济景气指数(Hg)

本文选择使用宏观经济景气的一致指数来表示宏观经济的状况。一致指数能够较为及时反映经济活动,也能在一定程度上剔除周期性噪音,序列名为Hgt。

5) 复合指数(Fig)

本文选择借鉴曹启(2022) [22] 的指数选取,选择了荷兰AEX指数(AEX)、法国CAC40指数(FCHI)、英国富时100指数(FTSE)、德国DAX指数(GDAXI)、日经225指数(N225)、标普500(SPX)、瑞士市场指数(SSMI),通过因子分析法进行指数复合。KMO检验值约为0.871并且球状检验P值约为0,都说明该数据适合进行因子分析。检验最终选择了两个因子,分别为F1和F2:

从方差贡献率可以得出Fig表达式,且序列名为Figt:

3.3. 模型设计

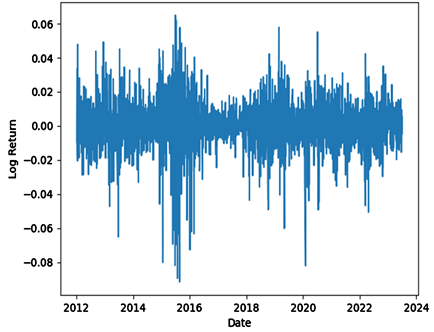

图1显示的是沪深300指数2012~2023年的对数收益率趋势图,从图中可以看出对数收益率呈现波动聚集性,经过swilk检验P值远小于1%,可以认为不符合正态分布,所以适合构建TARCH类模型。

Figure 1. Trend chart of logarithmic returns for the CSI 300 index

图1. 沪深300指数2012~2023年的对数收益率趋势图

模型设定分为以下两步:

(3)

(4)

模型(4)中的I为虚拟变量,模型(3)中残差滞后项小于0则I为1,反之为0。

4. 实证检验

4.1. 描述性统计及平稳性检验

变量的描述性统计结果如表1所示。接着对各变量进行平稳性检验,除Fig指数外,其余变量都在1%的显著性水平下通过平稳性检验。对Fig指数做一阶差分后也通过了平稳性检验。

4.2. TGARCH(1,1)模型的实证结果

TARCH模型的回归结果如表2所示。从表中第二列可以发现,市场利率在10%的显著性水平下不显著,可以说明利率对沪深300收益率变化没有显著影响。宏观经济景气一致指数在1%的显著性水平下有负向影响,说明宏观经济状况变好并不能使股票收益情况发生显著的提升。从表中也可以看出全球市场的波动在1%的显著性水平下可以对我国股市产生正向影响,可以说明存在部分同步性。

Table 2. Regression results of the TGARCH model for CSI 300

表2. 沪深300指数TGARCH模型回归结果

表2中的第三列所列示的Lnfhold是模型中的重要变量,从回归结果中可以看出该系数在10%的显著性水平下对股市波动产生负向影响,即可以认为LOF基金的发展对于股市的波动起到一定的稳定作用。这可能是因为我国基金规模相对较小以及我国投资者交易策略的特点,没有对股市产生过大的影响的同时为市场提供部分流动性。模型中与虚拟变量的交叉项所研究的是股市是否存在对称性,回归结果显示,在1%的显著性水平下说明股票市场是非对称的。参考周方召等(2023) [6] 的解释,残差滞后阶平方的参数与交叉项参数之和的绝对值代表着“坏消息”对股票市场波动的影响。回归结果显示该绝对值小于残差滞后阶平方的参数的绝对值,说明了“利好消息”对市场波动的影响大于“利空消息”,即在所研究期间,投资者对于股市追求涨的趋势相对明显。

整体来看,通过构建TGARCH模型研究LOF基金相对的规模与股市波动的关系,可以发现:就已有数据分析,LOF基金的发展对于股市的稳定起到了一定正向的作用;“利好消息”相对于“利空消息”对于股市波动影响更大;中国股市的收益情况与全球股票市场收益情况有一定的同步趋势。

4.3. 稳健性检验

对于模型的检验选择了测算中证500指数对应的收益和波动情况替换沪深300的相关变量,来研究较小规模的中小市值股票是否符合上述结论。经过平稳性检验,均在1%的显著性水平下通过检验,表3显示出TGARCH模型回归的具体结果。

Table 3. Regression results of the TGARCH model for CSI 500

表3. 中证500指数TGARCH模型回归结果

从表3回归结果可知,中证500所代表的中小市值股票,除基金相对规模方面解释力略弱,在10%的显著性水平下可以说明对股市稳定起到积极作用,其余回归结果也符合以沪深300为代表的大规模股票模型的结论,可以说明TGARCH模型稳健。

5. 结论与启示

5.1. 研究结论

本文主要从LOF基金的发展角度出发,构建TGARCH模型研究其对于我国股票市场收益与波动状况的影响。

文章选择的以沪深300指数为代表研究中国股市的情况。沪深300指数由沪深两个市场的300只规模较大、流动性较好的A股组成,能够较好地表示中国股票市场综合运行状况。并在稳健性检验中以中证500替换沪深300,补充研究中小市值的股票是否满足实证结果。

实证结果表明:1) LOF基金的发展对于股票市场的稳定性起到积极作用;2) 利好消息对于股票市场波动的影响更大;3) 中国股票市场的收益情况与全球股票市场的收益情况有一定的同步性。

5.2. 政策启示

基于上述实证结果,本文提出的建议如下。

第一, 理性看待基金,健全规范基金发展。开放式基金的特点使得投资者可以更加灵活地进行买卖,提高了市场的流动性。监管部门首先应该促进基金的良性发展,发挥基金在稳定市场方面的积极作用。其次,需要加强基金公司的信息披露,规范基金公司发展,维护市场秩序。最后需要健全基金的风险预防机制,关注可能风险,提升预警能力,提供良好投资环境。

第二,强化媒体治理、完善交易机制,推动市场健康发展。利好消息会通过媒体传播影响投资者决策,但是信息操纵者有意为之地引导或误导行为导致投资者过度交易的案例层出不穷。所以首先应该致力于营造良好的报道环境,推动新闻媒体走向正规化、系统化。其次,需要完善交易机制,以促进市场的公平与透明,减少信息不对称的情况,促进市场健康发展。最后,需要提高投资者素质,培养投资者正确的投资观念,减少非理性交易,从而提高市场稳定性。

第三,警惕国际市场风险传染,提高我国股市的稳定性。国际市场发展较好时会给我国股市收益带来正向影响,但需要注意国际市场风险传染。首先要完善风险管理工具,健全规范股指期货、期权等工具,以保障风险对冲的选择,提高市场的整体风险抵御能力。其次,关注宏观政策与国际经济环境,提高对国际市场的敏感度,灵活运用货币政策和财政政策,维护国内金融市场的相对稳定,提升我国经济的抗风险能力。最后要加强国际合作,促进信息共享,共同应对全球金融风险。