1. 引言

现代金融行业起源于11世纪,如今已成为国民经济的命脉。大量研究表明,我国金融市场股票价格波动率较高,从而会导致我国投资人面临更多的金融风险,且会让相应上市公司花费更多资金来维持其股价的稳定。因此,金融市场的健康发展需要相对较为稳定的股价,而股价却可能受企业外部和内部的多重因素影响。在A股市场中,决定股价短期内波动的因素有很多,难以准确预测。而股东户数变动与股价波动之间的关系是其中的一个重要因素。股东户数是上市公司每季度财报披露的一个重要指标,也是广大投资者非常关心的披露内容之一。股东户数增加意味着机构投资者把股票出售给个人投资者;而股东户数减少就对应着机构投资者从个人投资者手里回收对应股票。本文拟通过对白酒行业股票市场的股东人数与股价波动之间的关系进行分析,从而找出其中所在联系,帮助投资者更好地降低投资风险。

2. 文献综述

股票价格的适当波动能够使买卖交易双方不断发展,提高市场的流动性,促进社会资源更有效率的分配,有关金融市场股票价格波动的影响因素方面的研究也受到了国内外众多学者的广泛关注。

在经济性因素影响股价波动的方面,其影响主要集中于物价相关的因素,比如通货膨胀率,其与股价的波动呈显著的负向关系。Fama (1981) [1] 证明了股票收益率与通货膨胀率之间就存在负向关系,他通过研究1950年到1980年这30年间美国宏观经济与股票收益率之间的情况,发现两者存在高度的联系,而且样本的时间越长,两者之间的关联也越显著。王磊(2018) [2] 发现:上市公司的利润获取能力越强,越能够抵御通胀,尤其是长期来看股价抵御通胀的能力很强,因为股价是能够反映公司未来盈利能力的指标。

在市场性因素对股价波动的影响方面,其影响主要集中于人为操纵与投机性的交易行为。单国霞(2005) [3] 发现,持股集中度会对股价波动产生显著的正向影响,持股集中度越大,股价越走强,反之,股价会下跌。郑建明等(2018) [4] 利用双重差分法发现,市值较大的公司选择做市交易对流动性会有一定提升,而市值较小的公司反之。姚宇航等(2019) [5] 认为,机构投资者行为以及机构投资者占总投资者的比例都会影响到股票价格的波动,机构投资者占比越大,股票价格的波动性也就越小。周静等(2020) [6] 用AdjPIN度量股价信息含量发现,投资者基数增大,股价信息含量会显著减少。李金甜等(2020) [7] 发现,主办券商的声誉会通过持续督导对基础层企业股票流动性产生弱的积极影响,而做市商的声誉会对其产生显著的积极影响。刘锺秀等(2021) [8] 认为,业绩承诺的签订会对并购双方绩效产生显著的影响。

在公司性因素对股价波动的影响方面,其影响则主要集中于公司的收益及经营状况,如公司每季度披露的财务指标。彭婷(2007) [9] 认为,持股结构分散的股票,股东人数与股价正相关,反之,持股结构较为集中的股票,股东人数与股价负相关。李诗涵(2021) [10] 认为,股东人数会对个股收益产生显著影响,股东人数与股票预期收益呈负相关关系。赵宇(2022) [11] 发现,每年年末时前十大股东的股权质押数在公司总股本中所占的比例就会对股价波动产生影响,且呈显著正向关系。贾二翠(2022) [12] 发现,相较于没有控股股东股权质押的上市公司而言,发生了该行为的上市公司的股价波动明显更大。白喜娟(2022) [13] 认为,非控股大股东利用退出威胁可以降低企业的股价波动,会计信息披露质量还会起到部分的中介作用。赵丁锐(2023) [14] 认为,股东户数的发布会对股价波动产生显著的负向影响。

因此,本文提出以下假设:

H1:我国白酒行业股票市场每季度财报中股东户数的公布对股价波动存在显著影响。

3. 变量设定与模型构建

3.1. 数据的来源及处理

本文选择2016~2022年我国A股市场白酒行业20家上市公司进行实证分析,通过choice数据库获取了上市公司每季度的财报数据,剔除缺失样本的数据后共计529条样本数据,数据整理通过Excel,并由Eviews 10.0软件做回归分析。

3.2. 变量设定

3.2.1. 被解释变量

本文参考姚宇航等(2019) [5] 、赵宇(2022) [11] 的研究方法,在对股票价格波动率方面主要采取的指标为股票日收益率的标准差,计算周期为三个月,股票i在t季度w日的开盘价

与收盘价

由choice数据库提供,每只股票在每日的收益率

采用对数形式按以下公式(1)进行计算:

(1)

计算每季度累计的每只股票的收益率

,股票i在t季度的波动率

按以下公式(2)进行计算:

(2)

该方法通常会得到较小的股价波动数据,因此本文最终在股价波动的指标方面采用其自然对数形式,即lnVOL。一方面取对数消除异方差性,另一方面也可以解释为股东人数变化一单位引起股价波动性变动的百分比,从而更好地反映股东人数变化对股价波动性的影响。

3.2.2. 解释变量

为研究20家白酒行业上市公司股东户数变动在不同幅度下对股价波动的影响,将股东户数变动作为核心解释变量,为消除各公司不同规模的影响,此处选用股东人数变化率来表示股东人数的变化。

3.2.3. 控制变量

1) 流动资产周转率

流动资产周转率由营业收入除以流动资产期末余额获得,是指企业流动资产在核算期间被消耗的次数,或者说是企业完全消耗一次流动资产所需要的时间,反映了企业管理者在资产运营方面的能力,同样也是投资者分析企业盈利能力的重要指标之一。企业流动资产在核算期间被消耗的次数越低,企业完全消耗一次流动资产所需要的时间越少,越说明企业管理者在资产运营方面的能力越强,企业的盈利能力也越强。

2) 资产负债率

资产负债率是资产负债总额与总资产的比值。资产负债率是企业利用金融杠杆的比例,表明了企业控制风险的能力。通常而言,资产负债率越高的企业,其融资成本也越高,企业承担的财务风险也越高。投资者可以从企业的资产负债率看出企业运营者的财务决策,更好地判断公司的运营情况。因此,资产负债率也是影响投资者决定从而影响股价波动的因素之一。

3) 企业规模

企业规模通常就是指企业整体层面上的企业员工、生产设备与工具以及各生产要素和产品的集中程度,它体现了企业的经营与发展现状。通常来说,企业规模的扩大会提高企业获取利润的能力,也会增强投资者对投资企业的信心,投资者也更青睐企业规模较大的企业。因此,此处用公司总资产的对数作为企业规模的指标,从而剔除其对股价波动的影响。

4) 每股收益

每股收益是指税后利润占总股本的比例,也代表了每单位股东股份相对应的总盈亏。因此,每股收益也是对企业经营成果和盈利能力评价的重要指标之一。

5) 机构投资者持股比例

机构投资者持股比例是机构投资者所持股票除以总股本获得。机构投资者持股比例反映了该股票的持股集中度,比例越高说明持股集中度越高,反之,比例越低持股集中度越低,股民散户所持的股票比例越高。大量研究表明,持股集中度与股票收益之间存在着正相关关系。机构投资者的交易反映了股票的信息并且加速了股价的变动,而且机构投资者的行为往往不是独立的,而是互相联系的。因此,机构投资者作为一个整体,其偏好与行为必然会对股价波动产生较大影响。

3.3. 模型构建

本文参考多篇相关文献,选用如下面板数据回归模型进行实证分析,来检验假设H1:

(3)

该模型的被解释变量为股价波动率

,解释变量为股东人数变动率

,

和

分别为对应变量的估计系数和随机误差项。模型相关变量说明如表1所示。

4. 实证结果分析

4.1. 变量描述性统计

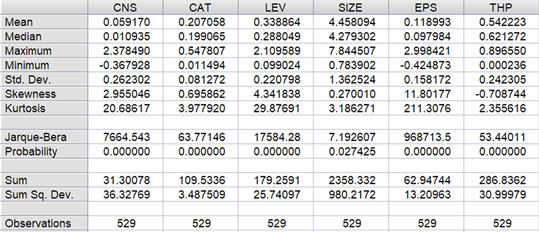

本研究的各变量描述性统计如图1所示。在2016~2022年,20家白酒行业上市公司平均股票价格对数波动率为−3.77,最大值和最小值分别为−2.90和−4.70。姚宇航(2019)研究显示,A股市场股价波动率的对数平均为−2.91,说明白酒行业相对股价波动率较高。此外,本研究中的解释变量与控制变量也符合A股上市公司经营实际与其他文献报道结论,因此不再单独描述。

Figure 1. Descriptive statistics of various variable data

图1. 各变量数据的描述性统计

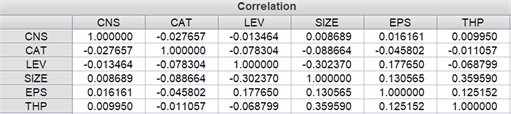

4.2. 相关性检验及多重共线性检验

本研究首先分析了各变量之间的相关性,即模型的多重共线性,然后进行回归分析。具体如图2所示。各变量之间相关系数的绝对值均不超过0.36,彼此间没有表现出高度相关性,这证明本研究选择的变量均为合理变量,符合回归分析要求。

Figure 2. Correlation test of various variable data

图2. 各变量数据的相关性检验

4.3. 实证结果分析

通过表2回归结果中可以看出,模型整体显著且大致可以拟合13.2%的股价波动情况,股价波动与企业规模呈显著负相关,与流动资产周转率、资产负债率、每股收益、机构投资者持股比例呈正相关。这些结果表明,白酒行业上市公司股东户数与股价波动之间呈现显著的正相关关系。

Table 2. Regression results of changes in shareholder numbers on stock price fluctuations

表2. 股东人数变动对股价波动的回归结果

注:***、**和*分别表示1%、5%和10%的水平下显著;括号内为t值,使用robust标准误,下同。

4.4. 稳健性检验

上述的回归分析对结合前人文献与理论部分得出的假设进行了证明。通过运用替换控制变量指标的方法与将解释变量与控制变量滞后一期进行内生性处理的方法来对以上回归结果进行检验,检验结果如表3所示。即,首先将每股收益改为净资产收益率后对上文的回归结果进行检验,发现解释变量所得系数的方向、大小等与原模型结果相近,并无较大区别且依然是显著的;其次将解释变量与控制变量的所有数据滞后一期后,解释变量的相关系数等依然未有较大区别且依然显著。因此,以上检验对上文的结论并无影响,从而验证了以上研究构建的模型。

Table 3. Regression results after replacing control variables and lagging for one period

表3. 更换控制变量与滞后一期后的回归结果

5. 结论

本研究的分析是基于2016~2022期间白酒行业上市公司的季度财报数据,采用股票日收益率的标准差方式衡量股票波动率,通过对数据的基本情况进行描述性分析与相关性分析后,运用多元线性回归方法进行数据处理与分析,验证了股东人数变动与股价波动的相关关系。结论为:白酒行业上市公司的股东户数增加会增加投资风险,从而增加股价波动率。本文的结论对维护我国金融系统的稳定有借鉴价值,对我国金融系统风险的防范与监管也有一定的指导意义。

参考文献