1. 引言

我国商业银行在市场经济中充当重要的杠杆,是直接参与市场经济活动的主体,同时也是联系货币政策、货币流通的重要媒介,在我国的经济模式下,商业银行有着举足轻重的作用,对控制市场经济发展、汇率、资金流通、货币政策等至关重要。

商业银行的经营效率从宏观上来看,是能够通过其投入的资源与国民经济增长率之间的比值来衡量,这种比值反映了商业银行在经济过程中所起到的作用。从微观层面上来看,商业银行充当着资金流通、金融信息服务的媒介身份,在现代社会经济的发展中发挥着不可小觑的影响。

近年来,我国有不少学者使用DEA分析方法研究商业银行经营效率,耿庆峰,田静(2022)发现我国城商行的经营效率呈现短期上升、长期趋于下降的特征,其主要原因在于纯技术效率的下降 [1] 。陈洁(2022)发现国有银行相比于股份制大型银行的经营效率有一定差距。我国商业银行的经营效率虽在逐渐缓慢增长,但仍处于较低水平,还有很大上升空间 [2] 。吕柯静(2022)发现在2012~2016年期间,选取的16家上市商业银行中,国家控股商业银行综合技术效率和规模效率都在逐步上升,而股份制商业银行则逐渐趋于稳定状态。二者的变化趋势基本相同,但国家控股商业银行的纯技术效率要略低于股份制商业银行 [3] 。

充分利用商业银行的资源、资金,提高商业银行的经营效率,有利于活跃我国每一个行业,促进社会经济平稳发展。本文目的在于研究我国上市商业银行的经营效率情况,发现不同类型商业银行的经营效率的差异性,并据此为改善商业银行的经营效率提出建议。

2. 商业银行经营效率的度量方法

在传统有关商业银行经营效率的研究中,学者们常用的研究方法可以分为参数分析法和非参数分析法。对比这两种方法,其中非参数分析法不考虑数据的统计性检验情况,同时也不考虑随机误差造成的影响,由于其使用的便捷性,目前已经成为研究商业银行经营效率最常用的方法。而在非参数法之中,使用的最多的方法为DEA (数据包络分析)法。DEA通常被认为是一项线性规划问题,能够形成相应方法去明确单独某个部门或组织对应的效率水平。在实际模型运行过程中,DEA假定全部公司均遇到同样没有获得有效说明的技术,该技术与生产可能性存在密切关联,从而判断哪些公司能够保持较好的经营效率,以及相对来说哪些公司经营效率较差。DEA通过选取决策单元的多项投入、产出数据,利用线性规划,以最优投入、产出作为生产前沿,构建数据包络曲线,并且有效点会位于前沿面上,效率值标定为1。而无效点会位于前沿面外,并被赋予一个0~1之间相对的效率值指标。在研究早期,DEA主要用于工程分析、自然科学分析领域,后来逐步广泛应用在经济学领域。由于DEA在解决多输出、多输入的有效性综合评价问题具有绝对优势,并且评价结果相比于其他方法也更加全面。综上所述,本文使用DEA来测算我国上市商业银行的经营效率。

如表1所示,传统的DEA模型如CCR、BCC模型得出的效率值是针对某个特定时期存在的,可以用来分析商业银行的静态运营效率。但当考虑时间变量,分析不同时期不同城市商业银行效率的变化情况,此时生产技术随着时间也可能发生改进,倘若使用传统的DEA模型将第一年得出的效率值与第二年得出的效率值相比较,结果就不太准确。而Malmquist指数正好能够弥补这一块的缺失,其通过距离函数对面板数据进行分析,得到可以对不同年份的效率进行纵向比较分析的指数,对银行效率进行更加全面的分析。为了更好的反映城市商业银行在一段期间内效率值的动态变化,本文选取Malmquist-DEA模型。该模型由Sten Malmquist在1953年提出,并运用该模型对消费的变化动态进行研究。1982年,Caves等人开创性地提出Malmquist生产效率指数可以用于表示多投入多产出条件下的基于投入的全要素生产效率指数。本文采用Fare在1994年构建的基于DEA的Malmquist指数模型,这也是在研究中运用最多的模型。

Table 1. Comparison of commonly used DEA methods for efficiency evaluation

表1. 效率评价常用DEA方法比较

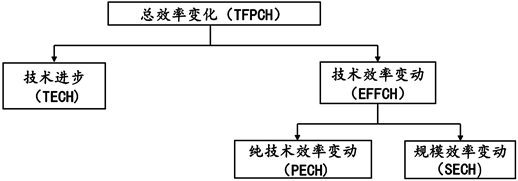

Malmquist指数将总效率变化(TFPCH)分解成技术进步变化(TECH)、技术效率变化(EFFCH)、纯技术效率(PECH)及规模效率(SECH)这几个概念,见图1,其中:TFPCH = EFFCH × TECHCH = PECH × SECH × TECHCH。

Figure 1. Decomposition structure diagram of the total efficiency change index

图1. 总效率变化指数分解结构图

3. 测算指标与样本选取

3.1. 投入产出指标选取

在目前已有关于商业银行经营效率的研究中,关于投入、产出指标选取主要有三种方法:生产法、中介法、资产法。三种方法中最常用的是生产法和中介法,其中生产法将商业银行当作生产经营的一般企业,投入人力、资金等,提供产品与服务,从储蓄、信贷等业务获得收益。中介法则是将商业银行当作社会中资金运转的金融中介,通过投入人力和资金,实现经济的增长。本文综合上述两种方法,并结合先前学者的研究基础,综合考虑商业银行指标数据的可得性,从而确认本文选取的指标,具体选取指标如表2所示:

Table 2. Design of input-output indicator system

表2. 投入产出指标体系设计

其中,投入指标中员工数量(P1)和固定资产净额(P2)是每家商业银行在日常经营中的必须投入,一定程度上能够反应出商业银行的规模大小。而营业支出(P3)则是包含了商业银行日常经营中的各项费用,在一定程度上能够反映出该商业银行在经营与资源配置上的投入情况。产出指标中利息收入(O1)是商业银行的主要收入来源,非利息收入(O2)则代表着商业银行在主营业务以外的收入,能够表现出一家商业银行业务的创新拓展能力。不良贷款余额(O3)则是代表一家商业银行由于经营管理水平欠缺、风控能力较差等因素而造成的效率低下。

3.2. 样本选取与数据来源

本文以我国上市银行为研究对象,综合考虑商业银行指标的可得性,本文选取31家上市商业银行,从类型分布来说包括:国有商业银行、股份制商业银行、城市商业银行、农村商业银行,具体情况如表3所示:

Table 3. Selected sample commercial banks

表3. 选取的样本商业银行

其中考虑到数据的可得性,本文选取2014~2022年的数据作为测算依据。本文所选取的31家样本银行资产占据了我国商业银行资产的绝大部分,因而有较强的行业代表性,可以基本反映出我国商业银行行业总体的发展情况。本文数据来源于多个渠道,包括同花顺ifind、各大商业银行年报、国泰安数据库。

4. 测算结果比较分析

本文运用DEAP2.1选择产出导向的Malmquist指数模型对31家上市商业银行在2015~2022年间的效率进行了测算,得出我国商业银行整体的效率指数,具体结果如表4所示:

Table 4. Temporal trends of efficiency changes in commercial banks

表4. 商业银行效率的时间变动趋势

由上表示的数据来看,2015~2022年间总效率指数虽然呈不规则变化,选取的31家样本银行的效率总体呈现上升趋势,说明近几年我国商业银行的综合效率有效。从平均水平来看,2015~2022年,我国商业银行总效率(TFPCH)的平均值为1.049,表示银行业在这9年间的效率年均增长率为4.9%。说明这些年随着银行内部治理、股份制改革、业务创新的不断深入,商业银行的经营效率总体上呈现不断提升的状态。并且从上表也可以看出,商业银行总效率的提升与技术进步变化指数(TECH)呈很强的正相关性,这说明这些年我国商业银行经营效率的提高主要是出于技术水平的提升。但我国商业银行的技术效率(PECH)变化并不大,这说明我国商业银行的规模效率并没有有效发挥。测算结果也显示,在样本选取的8年中,商业银行的规模效率有4年是小于1,呈现出规模不经济状态。

进一步,为对比各个银行的效率差异,下面将各个商业银行2015~2022年的Malmquist指数及其分解汇报,见表5:

Table 5. Specific total efficiency index of 31 commercial banks from 2015 to 2022

表5. 2015~2022年31家商业银行具体总效率指数

如表6所示,在2015~2022年选取的31家商业银行中,有25家商业银行(占样本80.65%)的总体效率呈增长趋势,其中青岛银行的平均增长率最高为18.2%;郑州银行和杭州银行并列第二位,平均增长率为15%;北京银行以平均增长率13.7%占第三位。为了进一步分析商业银行效率变动规律,将31家商业银行按照各自性质分为国有商业银行、股份制商业银行、城市/农村商业银行三组,其中国有商业银行有建设银行、农业银行、中国银行、工商银行、交通银行,共5家商业银行;股份制银行有华夏银行、浦发银行、平安银行、中信银行、民生银行、江苏银行、光大银行、兴业银行、招商银行、浙商银行,共10家商业银行;城市/农村商业银行有上海银行、宁波银行、长沙银行、南京银行、厦门银行、西安银行、苏州银行、常熟银行、兰州银行、郑州银行、齐鲁银行、北京银行、贵阳银行、青岛银行、杭州银行、成都银行,共16家商业银行。

Table 6. Changes in average efficiency of 31 banks from 2015 to 2022

表6. 31家银行2015~2022年平均效率变动

经分组后,如表7、图2所示,发现5家国有商业银行的效率平均值为1.042,10家股份制银行的效率平均值为1.026,城市/农村商业银行的效率平均值为1.069,这在一定程度上可能是由于城市/农村商业银行规模较小,经营更加灵活,创新能力较强,使其效率更高。

Figure 2. Comparison of the annual average total efficiency of commercial banks of different natures

图2. 不同性质商业银行年度平均总效率比较

Table 7. Comparison of efficiency values of commercial banks of different natures

表7. 不同性质商业银行效率值比较

5. 结论与建议

5.1. 结论

本文选用员工数量、固定资产净额、营业支出作为投入指标,将利息收入、非利息收入、不良贷款余额作为产出指标,在Deap2.1,基于DEA-Malmquist模型对我国31家上市商业银行2015~2022年的经营效率进行研究,结论如下:2015~2022年,我国商业银行经营效率总体上呈现上升状态。商业银行经营效率与纯技术效率之间有很强的正相关关系,说明我国上市商业银行经营效率的提高主要是因为技术水平的提升;在2015~2022年,城市、农村商业银行的经营效率平均值高于国有商业银行和股份制银行。有可能得益于其在农村、二三线城市中有较为广泛的覆盖网络和客户基础,把握住了这部分长尾市场。以及其决策链短、机制灵活,拥有丰富的农业、小微企业金融经验和专业知识,在服务三农、个体工商户、小微企业中有着独特的优势。并且农村、城市商业银行业务模式相对简单,风险相对更低,在抵御金融市场的波动和冲击方面有独特优势。

5.2. 建议

从本文的测算结果来看,我国上市商业银行在日常经营时不仅仅需要考虑到如何扩大规模更要考虑到技术进步,才能使经营效率最大化。并且商业银行规模并不是越大越好,可能会出现规模不经济的情况,其长期平均成本曲线会呈U型,发展反倒会受到不良影响。因此,根据本文的测算结果和分析,提出以下建议。技术进步是商业银行经营效率进步最显著的因素,所以商业银行应积极推动数字化转型,使用大数据、人工智能等新技术。如今商业银行的传统线下业务市场日渐饱和,开辟线上业务,做好线上服务越来越重要,商业银行应根据客户需求,使用新技术,创新业务模式,打造线上线下一体化智能服务系统,降低运营成本,实现可持续发展。相比于以往传统银行粗犷式、一心追求规模的发展方式,如今的商业银行要以客户为中心,转变发展方式,积极关注长尾客群,挖掘其潜在需求,加大产品创新,适应其个性化需求,从而积极响应国家的普惠金融政策。