1. 引言

当今的全球环境议程中,生态治理和绿色金融扮演着至关重要的角色。党的二十大报告指出要“加快发展方式绿色转型”,然而仅靠政策支持和财政补贴难以实现对大量绿色低碳项目的投资,必须引导和鼓励投资者等社会资本参与,形成政府资金和社会资本相互扶持、循环流动的动态体系。绿色基金作为绿色投资的重要环节,其发展能够有效吸引社会闲散资金向绿色领域流动。在此背景下,投资者对绿色开放式基金的关注度已然成为影响其投资决策的重要因素。随着“双碳”目标和“碳关税”等环境政策的出台,投资者对环境友好型投资的兴趣日益上升,这种兴趣的提升不仅来自于对环境治理的责任感,也源于对长期稳健回报的追求。针对这一现象,本文利用“绿色”、“生态”、“可持续”和“低碳”等关键词筛选出2010年至2015年成立的21只绿色开放式基金,通过面板固定效应模型和向量自回归模型从整体和个体揭示投资者态度对该领域投资回报的潜在影响,不仅有助于全面理解投资者在环保和可持续发展方面的态度,也为绿色金融和投资决策提供了新的视角,同时也将为更有效地吸引资金流向环保领域提供有益理论参考。

2. 文献综述

1993年,投资者关注度首次作为行为金融概念出现于分析中,由于个体的认知是有限的,因此只有受关注的信息才是有用信息 [1] 。投资者关注度体现的是投资者主动处理所接收信息的过程,该过程难以被直接观察或测度,当前国内外研究中学者们采取了不同方式作为其代理变量:第一类是以资产本身性质为特点的变量,包含收益率 [2] 、交易量 [3] [4] 、换手率 [5] 等;第二类是广告和媒体新闻等间接影响交易行为和资产价格的变量。Fang et al. (2009) [6] 利用媒体报道数量支出媒体关注引致的投资者购买倾向会减少股票的未来收益。Thomas et al. (2010) [7] 通过广告支出衡量投资者关注度,发现股票收益率在广告支出当年显著上升,之后则逐渐回落;第三类是互联网技术衍生出的搜索代理变量,最常见的包括百度指数 [8] [9] 、股吧论坛浏览量和评论量 [10] [11] 、谷歌搜索 [12] [13] 和网易新闻等渠道。

投资者作为金融市场的参与者,能够对股票价格 [14] 、收益率 [15] [16] 、基金业绩 [17] 、碳交易指数 [9] 和资金流量 [18] 等指标产生影响。“聪明钱效应”指出资金流向会影响基金未来业绩,存在资金净流入的往往业绩更加优异 [19] 。投资者关注引发的申赎行为会通过影响基金资金流方向进而正向影响基金绩效 [20] ,且投资者对投资组合的关注存在一定反应时滞和持续性影响 [21] 。基金收益率会影响投资者情绪,并最终反应在投资者关注上 [16] ,基金原始收益率升高会吸引投资者关注,投资者关注能够直接激励基金业绩提升,同时也能通过影响资金流量传导至基金收益率 [22] 。本文以百度搜索指数作为投资者关注度的代理变量,研究其是否能够影响绿色开放式基金收益率以及具体的影响关系,为完善绿色金融市场和促进经济高质量发展提供理论依据。

3. 数据、变量与模型

3.1. 样本数据选择

在研究对象的筛选过程中,本文参考高晓燕等(2023)对绿色开放式基金的选取方法,挑选基金名称或投资理念中包含“绿色”、“生态”、“环保”、“可持续”、“低碳”、“新能源”和“美丽”等字段的基金,为使研究数据能够较为准确地反映变量之间的相关关系,本文选取的基金成立时间范围为2010年1月1日至2015年12月31日,在剔除样本残缺值后得到12只股票型基金,9只混合型基金,基金样本信息详见下表1。考虑到度量投资者关注度的变量百度指数自2011年以来才有较为稳定的统计数据,且研究样本中成立时间最晚的是2015年6月2日成立的“工银生态环境股票”,因此本文的研究时间窗口为2016年6月1日至2023年9月30日。

Table 1. Basic information of the research sample fund

表1. 研究样本基金基本信息

注:资料来源:根据国泰安(CSMAR)数据库开放式基金归纳整理。

3.2. 变量定义

3.2.1. 被解释变量:绿色开放式基金收益率

基金复权单位净值增长率(Re),本文参考捍郭庆(2023)年的研究,以投资者最容易理解的复权单位净值增长率作为收益率指标,该指标获取难度低,能够较好体现投资者对基金的关注度。具体计算公式如下:

其中NAVt表示t期末基金份额复权单位净值。

3.2.2. 解释变量:投资者关注度(Attention)

本文以百度搜索指数作为投资者关注度的代理指标,利用Python中的爬虫技术抓取PC端和移动端对基金代码或简称的日度搜索值总和,并进行月度汇总和对数化处理。

3.2.3. 控制变量

为加强结果的可信度和准确性,参考以往研究,引入了包括基金规模(TNA)、基金存续期(Age)、市场收益率(Market)和费用率(Fee)在内的控制变量,具体的定义见下表2。

Table 2. Variables and related descriptions

表2. 变量及相关说明

注:资料来源:根据国泰安(CSMAR)数据库开放式基金归纳整理。

3.3. 模型设计

本文首先建立面板固定效应模型从整体探索投资者关注度对绿色开放式基金收益率的影响,其次选取成立时间最久的“汇丰晋信低碳先锋股票”,利用向量自回归VAR模型检验实证结果的稳健性,最后进行格兰杰因果检验和脉冲响应进一步分析投资者关注度与绿色开放式基金收益率之间的关系。具体模型分别为下列模型(1)和模型(2)。

(1)

其中,Reit表示i基金t时期的复权单位净值增长率;Attit表示投资者t时期对i基金的关注度,其余控制变量同理,在此不加以赘述;μi和λt分别为个体效应和时间效应;εit则表示随机误差项。

(2)

其中,Ret为N × 1阶时间序列向量,β为常数项向量,Пk为N × N阶参数矩阵,εt~IID (0,θ)为N × 1阶随机误差向量。

4. 实证结果分析

4.1. 描述性统计

下表3展示了本文模型主要变量的描述性统计结果。具体来看:“绿色开放式基金收益率”标准差为6.483,反映出我国绿色开放式基金间收益率的较大差距,其最小值甚至表现为负数−23.224,可以看出我国绿色开放式基金收益仍有较大提升空间。“投资者关注度”的均值为8.996,其最大值和最小值分别为10.980和4.078,体现了投资者对不同基金关注度的差异;“基金规模”最大值为6.314,最小值为0.484,反映出绿色开放式基金规模的参差;“市场收益率”的最大值和最小值也呈现出一正一负的状态,分别为14.609和−8.289,可知基金市场是不断波动的;“费用率”均值为1.339,整体数据在0.600到1.750之间波动。

Table 3. Descriptive statistics of primary variables

表3. 主要变量描述性统计

4.2. 实证结果

4.2.1. 相关性检验

Table 4. Pearson correlation test results

表4. Pearson相关性检验结果

注:括号内为t值;***,**,*分别表示在1%、5%、10%置信水平上显著。

在对数据进行双向固定效应回归之前,首先通过Pearson检验对整体数据进行初步的相关性分析,具体分析结果如下表4所示。从表中不难看出,投资者关注度(Att)对绿色开放式基金的复权单位净值增长率(Re)存在显著的正向促进作用。同时控制变量基金规模(TNA)、基金存续期(Age)、市场收益率(Market)和费用率(Fee)也体现出了较好的相关性。为了更直观地展示投资者关注度与绿色开放式基金收益率之间的关系,本文给出了投资者关注度与基金复权单位净值增长率之间的相关性图示,详见下图1。

Figure 1. Shows the correlation between investor attention and fund yeild

图1. 投资者关注度与基金收益率相关性图示

4.2.2. 固定效应模型回归结果

本文采用固定效应模型检验投资者关注度与绿色开放式基金收益率之间的关系,回归过程中同时控制了个体效应和时间效应,控制前后的R2分别为0.426和0.750,体现出了较好的拟合效果。基于上述模型基础,将投资者关注度滞后一期研究其动态影响,具体参数估计见下表:

Table 5. Investor attention and green open-ended fund yield parameter estimation

表5. 投资者关注度与绿色开放式基金收益率参数估计

注:括号内为t值;***,**,*分别表示在1%、5%、10%置信水平上显著。

由上表可知,在控制固定效应前后投资者关注度对绿色开放式基金收益率均体现出了显著的正向影响,二者的估计系数分别为0.487和0.809,且均在1%的置信水平上显著,即投资者关注度的增加会促进绿色开放式基金收益率的增长。投资者关注度是连接投资者申赎行为与基金业绩的桥梁,当投资者关注增加时,其更可能做出有利于资金流入基金的投资决策。“聪明钱效应”指出资金的流入能够正向激励基金未来收益和业绩,因此投资者关注会通过影响资金流向并最终反映到基金收益率上。从表5第3列可以看看,滞后一节的投资者关注度对绿色开放式基金收益率的影响并不显著,表明投资者对绿色开放式基金关注的增加主要体现在当期基金的申赎量和收益率,与长远决策并没有较高的相关性。

4.3. 稳健性检验

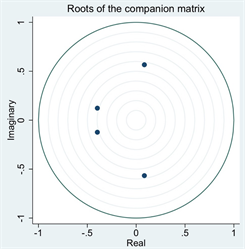

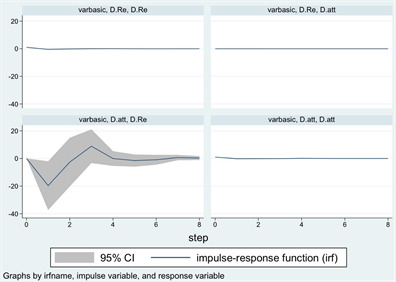

首先根据投资者关注度(Att)和绿色开放式基金收益率(Re)两项指标确定最优滞后期数为一阶,在此基础上进行单位圆平稳性检验,由于所有VAR模型的特征单位根均落在单元内,因此可以认为投资者关注度与汇丰晋信低碳先锋股票收益率存在长期稳定的关系。基于此通过Granger因果关系检验百度指数构成的投资者关注度时间序列与“汇丰晋信低碳先锋股票”时间序列之间的因果关系以及其滞后项能够影响当前项,具体结果见下表6。其次,本文采用脉冲响应函数展现基金收益率对来自自身变量和投资者关注度冲击的动态反应,具体见下图2。

从表6可以看出,H1假设被拒绝,即滞后的投资者关注度会影响基金收益率的变动,同时从H2和H4的检验结果来看,基金收益率变化趋势与投资者关注之间存在一定的相关性,由此本文仅讨论投资者关注度对基金收益率的影响,因此该部分在此不加以赘述。图2展示了变量在单位圆检验中的平稳性和脉冲响应结果,从脉冲图可以看出,投资者关注对“汇丰晋信低碳先锋股票”在当期的影响较为中性,大概在1期之后影响效应逐渐增大,在3期左右达到峰值,最终逐渐趋于0。原因可能在于投资者对基金收益率信息的反应存在一定的时滞性,且投资者关注对基金收益率的影响大概会延续两个时间期。

Figure 2. Unit circle test and impulse response function

图2. 单位圆检验和脉冲响应函数

5. 结论和政策建议

本文选取2010~2015年成立的12只股票型绿色开放式基金和9只混合型绿色开放式基金,构建面板固定效应模型和向量自回归VAR模型,研究以百度指数为代表的投资者关注度与绿色开放式基金收益率之间的相关关系,主要结论如下:投资者关注度会对绿色开放式基金收益率产生显著正向影响,从市场整体来看,该影响主要反应在当期基金收益率;从基金个体来看,由于投资者关注存在一定的信息时滞,投资者关注与基金收益率之间的正向平稳关系具有一定的滞后性。

结合上述结论,本文从市场监管、基金管理者和投资者视角给出以下建议:第一,市场监管应加强透明度和合规性,强化信息披露和报告要求。不仅要确保基金的绿色性质符合统一标准,也要强调投资组合和资产配置的频繁、全面信息披露和可持续报告。第二,基金管理者应当保障投资策略的清晰性,遵从监管机构的要求和绿色投资标准。一方面,管理人要明晰投资策略,确保投资与环境友好和可持续发展目标的统一;另一方面,管理者要充分了解相关法律法规,建立有效的评估框架,保障投资项目的绿色长远可持续发展。第三,投资者要加强学习,增强风险防范,预防过度自信和盲目自信。当前获利信息的渠道多样,减少信息不对称风险的同时也增大了盲目跟风的可能性,投资者应充分了解绿色投资的风险和潜在收益,根据自身承受能力和投资目标制定理性策略。

基金项目

2023年度贵州省高校人文社会科学研究基地项目“马克思主义经济学与数字经济发展的理论及实践研究”(23GZGXRWJD022)。

NOTES

*通讯作者。