1. 引言

在“十四五”规划要求加快金融机构数字化转型,推动数字经济发展的背景下,金融科技、互联网金融的蓬勃发展使得越来越多的大学生被吸引到理财活动中来。国民收入水平不断提高,但大学生投资理财的风险防范意识较为薄弱,合理支配财产的能力也相对不足。部分大学生消费观较为扭曲,少数大学生在参与理财活动时出现违法违规现象或自身正当权益遭受不法侵害的情况。因此,加强理财教育,提升大学生理财能力显得尤为重要。那么,当代大学生理财现状如何?其理财行为会受哪些因素影响?如何提高大学生的理财能力?本文拟对这些问题进行考察和分析。

大学生正处于从依靠家庭供养到走向独立的过渡时期,在这一时期的学习过程中,养成良好的理财习惯对于个人的成长和发展具有非常关键的作用。投资理财技能对大学生的创新创业起到重要支持与帮助作用,若大学生善于投资理财,他们在创新创业过程中会更加顺利。对大学生理财领域进行相关研究,有助于提高大学生理财能力,培养创新人才,提高大学生综合素质。尽管大学生群体资金有限、购买力相对较弱,但大学生群体基数大且理财意愿较为强烈,然而针对这一群体的理财产品却相对稀缺,我国高校学生的投资理财市场还处于初级阶段。因此,对大学生理财领域的相关研究以及对大学生理财市场的有效开发,有助于金融机构和市场获得良好的“长尾效应”,有利于金融市场健康稳定的发展。

综上所述,针对高校学生的投资理财产品具有很好的市场前景。且大学生代表着未来一段时期内社会主要消费及投资群体,其理财习惯与行为将对未来金融市场及经济发展产生深远影响。本文运用问卷调查法对广西大学部分学生投资理财的相关信息进行收集,分析大学生投资理财现状,同时,使用二元Logit回归模型对大学生投资理财的影响因素进行实证分析,并提出针对性建议。

2. 理论分析及研究假设

投资决策过程实质上是投资者在心理上对风险与收益进行计量的过程(杨敏利等,2008) [1] 。投资者对风险性收益的追求受其风险偏好的直接影响(Daniel等,2002) [2] 。马科维茨的投资组合理论探究了投资者如何在风险最小的情况下,对资产进行组合,以达到预期的回报;或者在风险一定的情况下,期望获得更高的回报。该理论保证投资人在获取最大回报的同时,将回报的不确定性降到最低。大学生在理财过程中会根据自身经济情况、风险偏好等情况权衡风险与收益,并做出适当的投资选择。由于经济尚未独立、专业知识掌握不足、缺乏实践经验等,大部分大学生属于风险规避型投资者,往往会选择低风险的理财产品,而风险偏好型投资者可能会出于好奇心理、增加理财经验等原因勇于尝试投资高风险高收益的理财产品。所以,本文提出假设1:

H1:风险承受能力强的大学生更乐于进行理财,且更倾向于选择高风险高收益的理财产品。

环境对一个人养成特定的行为习惯具有十分重要的作用。Shimet (2015) [3] 、Bamforth (2017年) [4] 等指出父母参与、同伴影响、教师角色和社交媒体使用等环境因素较强地影响大学生的理财决策行为。廖思语(2022) [5] 、张沛然等(2021) [6] 从环境背景角度出发,通过问卷调查发现家庭教育、学校教育会对大学生理财观念与行为产生影响;许慧和鲁艳清(2020) [7] 指出社会的理财氛围影响大学生理财,现如今我国社会上缺乏从小培养财经素养的积极氛围,理财知识传播的欠缺不利于大学生正确健康地进行理财。如果周围的人参与过投资理财,那么这类大学生在与他们交流的过程中可能会谈到理财资讯,接触投资理财的信息会更多。另外,这类大学生的亲友同学很有可能会对他们的投资理财活动进行语言鼓励与资金支持,或者向大学生推荐其投资的金融产品,从而提高大学生进行投资理财的可能性。此外,大学生群体中存在一定的“羊群效应”,当周围有人参与理财活动时大学生可能会出于从众、满足新鲜感等心理接触投资理财。所以,当身边的人有金融理财经验时,大学生受到影响、参与理财活动的概率更大。综上所述,本文提出假设2:

H2:大学生周围的理财氛围越浓厚,其进行理财的可能性会越大。

马斯洛的需求层次理论将人的需求划分为五种层级,从低到高分为:生理需求、安全需求、社交需求、尊重需求和自我实现需求。人类最基本的需求是生理需求,即满足衣食住行等最基本的生存需要。当人们不再受生理需要的制约,才有可能产生更高层次、社会化程度更高的需求。大学生群体来自不同的地区,由于各个地区的经济发展水平、家庭收入水平存在着一定的差别,导致他们在投资理财方面的需求与选择存在差异。牛犇和刘闯(2018) [8] 分析发现大学生的家庭经济情况、家庭投资理财情况、居住地的城市规模与大学生参与理财具有明显的正向关系。周丽和周春应(2020) [9] 指出大学生的互联网理财行为会受家庭情况的影响,但大学生会根据自身实际情况并结合理财产品特性进行自主选择。家庭阶层一定程度上反映了大学生家庭的收入水平。一般来说,家庭阶层为中高层的大学生的家庭收入水平相较于社会底层的家庭会更高,大学生每月剩余可支配资金也就相对较多,可用于理财的资金会更充裕;相对来说,家庭阶层较低的大学生则更多地将生活费用于衣食住行等基本生理需求,可能会较少参与投资理财活动。因此,本文提出假设3:

H3:相较于家庭阶层较低的大学生,家庭阶层高的大学生理财更有可能参与理财活动。

观念与认知对人的行为具有重要的制约、驱动及导向作用。Oezlen Oezgen和Ayse Sezen Bayoglu (2005) [10] 对来自三所大学的300名土耳其大学生进行了调查,指出大学生的金钱态度有着一定的差异。高凤娟(2010) [11] 《大学生理财观现状的分析与思考》一文研究发现大学生的理财状况主要受金钱观、消费观、理财观影响。由于成长环境与经历各不相同,大学生对金钱的认知也有所差异。若大学生认为金钱很重要,则有更强的动机思考如何赚取金钱,投身于理财活动中。所以,本文提出假设4:

H4:在相同条件下,对金钱重视程度高的大学生的理财行为受风险偏好、理财氛围和家庭阶层的影响更弱。

3. 研究设计

3.1. 样本信息

本文所使用的数据主要通过问卷调查的形式获得并整理而成。问卷选取了大学生的基本信息、大学生理财概况、大学生理财的氛围、大学生对风险的态度等作为预设变量(见表1)。本文的问卷调查对象为广西大学在校大学生,共发放512份问卷,在整理调查数据过程中发现并剔除无效问卷35份,有效问卷共477份,问卷有效回收率达93.16%。

3.2. 变量说明

3.2.1. 被解释变量

本文被解释变量为大学生的理财行为(behavior),此处对behavior进行重新定义:把“将钱存入余额宝等”“购买债券等理财产品”“购买股票”的数据定义为“有理财行为”,behavior = 1;把“基本上是月光族,没有余钱进行投资理财”“银行存款”的数据定义为“无理财行为”,behavior = 0。

3.2.2. 解释变量

本文选取大学生风险偏好情况(riskpre)、理财氛围(atmosphere)和家庭阶层(rank)作为解释变量,从大学生自身特征、环境因素及大学生家庭情况方面探究大学生理财行为的影响因素。

3.2.3. 调节变量

perceive表示大学生对金钱的重视程度,本文将大学生对金钱的重视程度分为“不重要”、“一般”、“很重要”3个等级,分别赋值1、2、3,分值越高,说明大学生认为金钱越重要。

3.2.4. 控制变量

家庭金融学研究显示,人口特征(年龄、性别等)对投资者的投资倾向有很重要的影响(孔晨等,2016) [12] 。本文将大学生的性别、家庭户口设为控制变量。male代表性别变量,女性赋值为0,男性赋值为1。hukou代表家庭户口,农村户口赋值为0,城镇户口赋值为1。各变量具体定义见下表2。

Table 2. Variable names and definitions

表2. 变量名称与定义

3.3. 模型构建

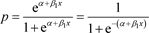

由于本文的被解释变量属于二元分类变量,因此本文采用Logit模型分析大学生理财行为。在Logit回归模型中,若用p来表示事件发生的概率,则1 − p表示事件不发生的概率。Logit回归模型能够直接预测观测量相对于某一特定时间发生的概率,如果仅存在一个自变量,那么该回归模型为:

(3-1)

(3-1)

其中,

和

为自变量x的常数和系数,e为自然对数。

当存在多个自变量时,模型可表示为:

(3-2)

其中,

(i为自变量x的个数)。

根据实际的问卷调查结果,本文建立的模型为:

(i为自变量个数,

) (3-3)

公式(3-3)中, 为常数项,

为常数项, 为自变量,即大学生理财的影响因素,分别为风险偏好情况、理财氛围、家庭阶层。

为自变量的系数,即各项影响因素的参数。behavior为被解释变量,在本文中定义为大学生的理财行为,

为自变量,即大学生理财的影响因素,分别为风险偏好情况、理财氛围、家庭阶层。

为自变量的系数,即各项影响因素的参数。behavior为被解释变量,在本文中定义为大学生的理财行为, (

),其中p为大学生理财行为发生的概率,(1 − p)为大学生理财行为不发生的概率。由于因变量behavior取对数求值,所以Logit (behavior)的误差范围符合正项分布,并且可以避免一般线性方程存在的异方差性。

(

),其中p为大学生理财行为发生的概率,(1 − p)为大学生理财行为不发生的概率。由于因变量behavior取对数求值,所以Logit (behavior)的误差范围符合正项分布,并且可以避免一般线性方程存在的异方差性。

4. 大学生理财现状分析

大学生的每月生活费。如图1所示,被调查学生每月生活费集中在800~1800元的区间。其中月生活费在800元以下的学生有14人,占比2.94%;月生活费在801~1200元的区间的学生有131人,占比27.46%;月生活费在1201~1800元的区间的学生有204人,占比42.77%;月生活费在1801元以上的学生有128人,占比26.83%。由以上数据可知,随着我国经济不断发展,家庭收入水平提升,多数大学生月生活费能维持基本生活需要。

Figure 1. Monthly living expenses of university students

图1. 大学生每月生活费情况

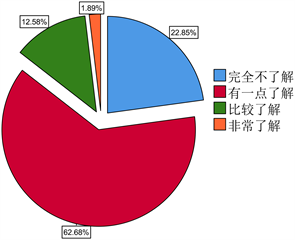

大学生对金融理财知识的了解程度。如图2所示,被调查学生中对理财知识完全不了解的有109人,占样本总体的22.85%;对理财知识有一点了解的有299人,占比62.68%;对理财知识比较了解的有60人,占比12.58%;对理财知识非常了解的有9人,占比1.89%。从数据可以看出,多数人不了解或仅有一点了解理财知识,高校大学生对理财知识的认知程度有待加强。

Figure 2. Financial literacy of university students

图2. 大学生理财知识掌握程度

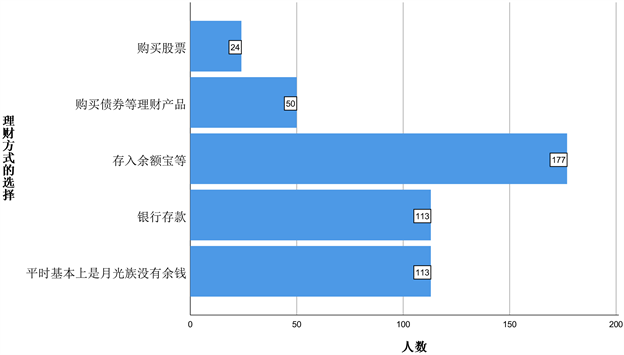

大学生理财方式的选择。根据问卷统计结果,如图3所示,选择银行存款的有113人,占样本总体的23.69%,说明由于大学生对银行储蓄更为熟悉,且银行拥有良好社会信用,银行存款成为大学生理财的主要方式。选择将钱存入余额宝等互联网理财产品的有177人,占样本总体的37.11%,说明互联网及智能手机的普及使得大学生更乐意选择简便快捷、门槛较低的互联网理财产品。选择投资于基金、股票理财产品的人数较少,依次为50人、24人,分别占样本总体的10.48%、5.03%,由于多数债券股票等理财产品具有门槛高、期限长、风险大和需要一定专业知识等特点,大部分大学生出于资金有限、专业知识不足、风险接受程度不高等原因不会投资于这类理财产品。从以上数据可知,互联网金融的兴起使得大学生理财方式呈现多样化趋势,但多数大学生的理财方式仍然偏保守。

Figure 3. Choice of financial management methods by university students

图3. 大学生理财方式选择情况

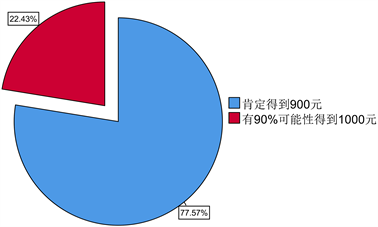

大学生对不同风险的理财产品的选择。如图4所示,在不同风险与回报的理财产品的选择上,有77.57%的大学生选择肯定得到900元,有22.43%的大学生选择有90%的可能性得到1000元。从数据中可以看出,有一定比例的大学生选择承担一定的风险以期获得更高收益,表明大学生群体中有部分人属于风险平衡型和风险偏好型投资者;但大部分大学生由于没有经济独立、专业知识掌握不足、缺乏实践经验等,风险承受能力较弱,往往会选择低风险的理财产品。

Figure 4. University students’ choice of different financial products

图4. 大学生对不同理财产品的选择情况

根据以上调查结果发现,大部分大学生对金融理财知识了解程度不足,理财方式保守单一,以银行储蓄和货币基金理财方式为主。银行储蓄及货币基金理财本质上仍属于资金储蓄,这表明当前大学生缺乏理财规划意识,对于资金的利用效率认知也不够清晰。大学生的理财资金来源单一且有限,多为每月剩余生活费结余,加上大学生消费具有灵活性等特点,他们用于理财的资金流动性强,缺乏稳定性,这决定了大学生对理财的需求异于普通个人投资或一般家庭投资。大学生群体中已形成一定的投资理财氛围,且多数学生风险承受能力较弱,偏好短期、低风险理财产品,然而市场上适合大学生的理财产品较少,大学生投资理财市场仍有待发展完善。

5. 实证结果与分析

5.1. 基准回归

表3第(1),(2)列为基准回归结果,其中第(1)列展示了未加入控制变量时的回归结果,结果表明大学生理财行为与风险偏好情况、理财氛围、家庭阶层显著正相关,说明大学生风险承受能力越强、周围人理财情况越常见、家庭阶层越高,其理财倾向更高,更可能参与理财活动,这一结果支持了假设H1、H2、H3。第(2)列为加入了性别、户口控制变量后的回归结果,其中户口对大学生理财行为有显著的正向影响,说明城镇户口的大学生相对农村户口的大学生更有可能参与理财活动。可能的原因是城镇地区金融科技与互联网金融发展进程领先于农村地区,与来自农村地区的大学生相比,城镇地区的大学生能接触到更多金融理财知识,在投资理财方面拥有更大的选择空间。

5.2. 调节效应检验

表3的第(3)~(5)列为调节效应回归结果。由回归结果可知,金钱重视程度与风险偏好的交互项不显著,说明大学生对金钱重视程度并不会强化学生冒险理财的行为。尽管大学生在不断接触社会的过程中认识到金钱的重要性,但其经济能力有限,缺乏理财投资经验,抵御风险的能力较弱,而且较为理性和谨慎,不会冲动参与到理财活动中。而金钱重视程度与理财氛围的交互项、金钱重视程度与家庭阶层的交互项均显著为负,说明大学生对金钱的重视程度削弱了环境及家庭阶层对大学生理财行为的影响,在相同条件下,对金钱重视程度高的大学生会更积极参与理财活动。

Table 3. Results of baseline regression and moderated effects regression

表3. 基准回归与调节效应回归结果

5.3. 稳健性检验

参考熊志超等(2018年) [13] 的研究,本文通过替换计量模型的方法对基准回归结果进行实证检验,运用probit模型对大学生理财影响因素进行实证分析。结果如表4所示,回归结果仍显著为正,说明了本文回归结果的稳健性。

6. 研究结论与对策建议

本文通过发放问卷的方式搜集广西大学部分学生投资理财的相关信息,分析大学生投资理财现状,发现多数大学生的理财知识储备不足,理财方式较为保守,理财资金来源单一且有限,风险承受能力较弱,偏好短期、低风险理财产品。同时,使用二元Logit回归模型对大学生投资理财的影响因素进行实证分析,得出以下研究结论:第一,个人风险偏好情况、理财氛围、家庭阶层会显著影响大学生的理财行为。第二,家庭户口显著影响大学生的理财行为。第三,大学生风险偏好对其理财行为的影响不受金钱重视程度的干扰;大学生对金钱的重视程度会弱化环境及家庭阶层对大学生理财行为的影响。

Table 4. Robustness test regression results

表4. 稳健性检验回归结果

基于上述结论,本文提出以下建议:首先,大学生应做到消费有规划,不盲目消费,开源节流,适当积累理财资金;尽可能通过各种途径获取专业的理财知识,提高理财能力。例如,大学生可以通过参与有关理财的比赛活动、下载同花顺等APP体验虚拟投资、通过报纸、互联网等多种方式了解当前市场形势,借鉴专业人士的意见来学习投资理财知识,并在实践中提升自己的理财能力。其次,家庭应加强理财教育、学校要合理设置理财相关课程、社会加强对投资理财知识的宣传,弘扬积极、健康、和谐的理财文化;家庭、学校和社会等多方还应协同配合,可充分利用网络平台的功能,构建起学生与家庭、学生与学校、学生与社会三者统一的理财交流系统,以此来加深学生对金钱财富的认识,引导大学生形成正确的金钱观与消费观,帮助其建立全面、科学的理财认知体系,为大学生营造一个积极健康的投资理财环境。再次,金融机构可以针对大学生理财现状,尝试创新金融理财产品。例如,金融机构可以适当放宽大学生参与理财投资的资金门槛,使大学生的可支配资金足以进行投资理财,同时还可以设置“亲情账户”,让学生父母或亲戚能够参与其中,一方面使得大学生可用于理财的资金更充裕,另一方面也能保证资金来源的持续性与安全性;金融机构还可因时因地制宜提供个性化的理财产品,以满足大学生多元化的理财需求。最后,政府相关部门应落实“十四五”规划与党的二十大报告要求,加大农村地区理财科普力度,帮助农村地区民众建立科学理财观念,完善农村地区金融基础设施建设,提高农村金融普惠程度,健全农村金融服务体系。除此之外,还需高度关注大学生投资理财市场的动态,在此基础上建立健全相关法律法规,不仅要支持金融机构与时俱进,创新大学生投资理财产品,还要加强风险防范,确保监管工作到位,维护大学生理财市场各参与方的合法权益,促进金融市场及经济稳定健康发展。

参考文献