1. 引言

2023年7月28日,国务院办公厅转发国家发展改革委《关于恢复和扩大消费的措施》,以期充分释放消费潜力,增强高质量发展持久动力。从资本市场的角度来看,提高居民财产性收入是恢复和扩大消费最直接的行之有效的办法之一。股票投资带来的收益是居民财产性收入之一,可以直接增加投资者当期收入,提升收入增长预期和消费底气,进而转化为实际的消费行动。根据中国结算统计月报,截至2023年8月,我国自然人投资者数量为2.2亿;根据《2021年度证券公司投资者服务与保护报告》,截至2021年底,我国基金投资者数量已超7.2亿,资本市场巨大的潜在消费能力有待释放。如果财产性收入难以增长,庞大的投资者群体消费力就会受到约束。因此,研究股票价格的定价因素,优化投资市场环境和提升居民投资收益率显得尤为重要。

传统的金融市场理论以Eugene Fama在1970年提出的有效市场假说为基础,该假说以理性投资人为前提。但是这一前提并不完全符合实际情况,例如无法解释1987年的黑色星期一、20世纪末的互联网泡沫、2008年的金融危机等金融异象。而Keynes [1] 提出的“Animal Spirits (动物精神)”概念强调经济主体的非理性动机,可以很好地解释股市波动。此后,研究金融市场的学者们逐渐将目光转向了对投资者情绪的研究。

近年来,由于越来越多的人接触到互联网,可以发表意见并引发讨论,投资者情绪变得更加重要 [2] ,人们在网上发表评论,表达自己的观点和态度,正是最直接的投资者情绪。在现代的金融市场,投资者的情绪因素在决定股票价格和市场动态中的作用日益显著。投资者的情绪不仅影响其投资决策,进而影响股票价格的变动,也在很大程度上影响了市场的波动性和流动性。尤其在短线交易中,投资者情绪的影响尤为明显。然而,投资者情绪的测量和量化却是一个具有挑战性的任务。传统的投资者情绪指标,如市场交易量、市场涨跌比等,仅能反映出市场的一部分信息,而无法全面揭示投资者的内在情绪状态。因此,构建一个能够较为全面反映投资者日频情绪的指标,以及研究其对A股市场短线收益率的影响,具有重要的理论和实践意义。

本文的目标是将传统投资者情绪指标与投资者的网络搜索行为相结合构建一个日频投资者情绪指标,并对其与A股市场短线收益率的关系进行深入研究。本文将借鉴国内外学者在投资者情绪测度和短线收益率研究的相关理论,结合中国股市的实际情况,进行实证分析。希望通过本文的研究,能够为投资者提供更为准确的市场情绪判断依据,为市场稳定和监管决策提供参考。本文主要结构安排如下:第一部分是引言,介绍研究背景、意义和框架;第二部分是文献综述,梳理了国内外学者对投资者情绪的构建方法和投资者情绪与股市收益之间关系的研究;第三部分详细介绍了日频投资者情绪的构建方法;第四部分是日频投资者情绪和A股短线收益率的关系的实证分析和稳健性检验;第五部分是研究结论与启示。

2. 文献综述

中国股票市场独特的投资者结构导致了中美市场的差异。中国股票市场散户投资者的比例远远超过其他主要资本市场。A股超过80%的交易活动来自散户投资者 [3] ,Black [4] 认为,这些投资者在无法获得内幕信息的情况下,会对噪音做出非理性的行为,就好像这些信息会给他们带来优势一样。高比例的散户投资者使得A股市场股票特别容易受到投资者情绪的影响 [5] 。事实上,投资者情绪如何度量以及构建指标的选取,也是行为金融学领域持续研究的问题。Sourav Prasad et al. [2] 认为,投资者情绪可以通过两种方式度量:直接和间接。

直接度量主要是通过直接调查从投资者处收集原始数据,然后通过量化构建投资者情绪指数。孟雪井等 [6] 通过对中国知网的南大核心期刊和微博话题讨论数据进行文本分析,再以上证指数为参照利用因子分析法构建了具有领先性的上证投资者情绪指数。Mao et al. [7] 通过搜集推特动态和谷歌搜索中“bullish”和“bearish”两个词出现的频率构建了推特牛市指数与谷歌牛市指数来反映投资者情绪,研究发现推特牛市指数与美国、英国和加拿大股市指数正相关,对中国市场的解释力较差,而谷歌牛市指数与中国股市的正相关关系更强。骆文俊 [8] 用百度搜索指数中的“涨停”与“跌停”关键词数构建了百度牛市指数,研究发现该指数能够较好地反映投资和情绪,并有效预测股市收益。

间接度量则是通过特定市场、公司、投资者等的表现或行为来反映投资者情绪,或基于此进一步统计构造。Baker和Wurgler [9] 首次在他们的研究中将封闭式基金折价、新发行股票跌得数量、股利溢价、市场成交量、首次公开发行量、首次公开发行股票的平均首日收益率六个指标运用主成分分析法构造了投资者情绪指标,并研究其对美股市场股票横截面回报的影响。研究结论表明,那些不易评估及难以套利的股票对投资者情绪更敏感。Xinyue Zhang et al. [10] 采用Baker和Wurgler [9] 的方法为澳大利亚股市构建了一个综合情绪指数并用来解释澳大利亚股市异常,研究结论表明在情绪高涨时期之后,异常回报率更高,且情绪对异常的长期回报没有显著影响。李云飞 [11] 将换手率、新增投资者数量、IPO数量、消费者信心指数四个不同频率的因子用混频动态因子模型构建了与上证综指走势近乎一致的日度投资者情绪指标。

至于投资者情绪和股票收益或波动的关系,Baker和Wurgler [9] 认为,投资者情绪的波动会使证券价格变得主观,并且在套利限制的影响下,错误定价变得难以消除。Stambaugh et al. [12] 得出结论,投资者情绪将导致股价以同样的方式偏离,卖空障碍阻碍了高估价格的消除。他们证明,在情绪高涨的时期,异常回报率更高。因此,在存在套利限制的情况下,情绪可能是推动异常波动的一个因素。李云飞 [11] 构建的投资者情绪指标与上证综指收益互为格兰杰因果关系,与上证综指收益波动的影响存在非对称性。尹海员和吴兴颖 [13] 通过爬取新浪财经的“大盘评述”文本,用情感分析法构建了日度投资者情绪指数,研究发现该指数与市场超额收益率存在时变相关性。孟勇和常静 [14] 参考了Baker和Wurgler [9] 的方法,选取成交量、成交额、换手率、封闭式基金折价率、网络文本情绪等八个变量做主成分分析构建投资者情绪指标,研究发现投资者情绪与规模效应成正相关关系,小盘股对投资者情绪的敏感性更高。谢世清和唐思勋 [15] 对换手率、市盈率、投资者信心指数、当月新设立基金数量等6个因子进行主成分分析构建投资者情绪指标,研究发现股票市场收益率对投资者情绪变化的敏感性高于宏观经济波动。林枫娇 [16] 用隔夜收益率来测度个股投资者情绪,研究发现月频隔夜收益率与股票未来一个月的收益之间存在显著正相关关系,且所有个股的投资者情绪的加权平均值可以在一定程度上表示市场投资者情绪。

已有文献中构建周度、月度等低频投资者情绪指数进行与股市指数、波动和收益率的关系的实证研究众多,投资者情绪指数的编制方法和频率各有不同,研究结论也各异。但是对于短线收益来说,日频投资者情绪指数的编制是关键。针对已有研究的未涉及之处,本文首先补充了破板率、昨日连板表现、高度等研究较少的间接度量指标,其次选取百度指数作为投资者主观情绪直接度量指标,将九个纯日频指标相结合构建日频投资者情绪指标。不足之处是,由于宏观数据大多都是低频的,本文的情绪指标缺失了宏观因素的影响。所以,本文重点研究该情绪指标与受宏观因素影响不太大的短线收益率之间关系。

3. 研究设计与数据来源

基于既有学者对投资者情绪指标的选取和数据的易获程度,采用A股沪深两市股票实际跌涨停比(DZ)、上涨下跌比(ZD)、交易量(TURN)、破板率(PB)、昨日涨停表现(ZTBX)、昨日连板表现(LBBX)、昨日破板表现(PBBX)、高度(GD)和百度搜索指数(BDI)这九个指标构建中国股票市场日频投资者情绪指标(ISI),并选取2020年1月2日至2023年5月12日,共计813个交易日的股票市场数据,实证研究数据来源与同花顺、开盘啦、Choice数据、百度指数。具体指标解释说明如下。

3.1. ISI (Investor Sentiment Index)源指标选取

一是实际跌涨停比(DZ)。实际跌涨停比为当天实际跌停数(剔除ST股)与当天实际涨停数(剔除ST股和未开板次新股)的比值,一定程度上可以反映短线投资的热度。当短线投资者情绪高涨时,通常实际涨停数远多于实际跌停数;当投资者情绪低迷时,通常实际涨停数与实际跌停数相近,或实际涨停数小于实际跌停数。由于在样本区间内,有交易日的实际跌停数为0,因此本文没有采用通常便于理解的实际涨停数比实际跌停数来试图建立与投资者情绪正相关的指标,而是采用实际跌停数比实际涨停数。

二是上涨下跌比(ZD)。上涨下跌比为沪深两市当天上涨家数与下跌家数的比值,可以一定程度上反映投资者的情绪。当投资者情绪较高时,通常上涨家数大于下跌家数,ZD > 1;当投资者情绪较低时,通常上涨家数小于下跌家数,ZD < 1。

三是交易量(TURN)。交易量反映了市场的流动性 [17] ,也可以一定程度上反映投资者参与交易的积极性。当投资者情绪较高时,通常股票交易的积极性也会较高。以近两年多的A股市场为例,当两市成交额达万亿时,主线板块地位明显,市场可以有较好的赚钱效应;当两市成交额少于万亿时,市场里各板块轮动上涨,缺少主线行情,赚钱效应较差。当然也不能排除市场陷入恐慌时,大盘放量下跌的情况,此时是绝望的投资者踩踏卖出,但通常放量下跌也意味着快速的调整,投资者的悲观情绪也可能逐渐转变为抄底的积极情绪。考虑到我国股票市场还在快速发展时期,每年IPO数量都较多,流通总市值随着新股票的上市而增加,交易规模也会随之增加。因此,本文用沪深两市当天成交总额除以沪深两市当天流通市值,消除市场规模增加的影响。

四是破板率(PB)。破板率是沪深两市当天股价达到涨停板后没有维持到尾盘(破板)的股票数与当天股价达到过涨停板的股票数的比值,反映的是打板的成功率,可以一定程度上反映短线投资者的情绪。当短线投资者情绪高涨时,追涨打板的短线投资者很多,破板率一般较低;当投资者情绪低迷时,短线投资者通常比较保守不愿追高,涨停的股票持有者倾向抛售股票,破板率一般较高。

五是昨日破板表现(PBBX)。昨日破板表现是沪深两市昨日破板的股票今日收盘收益率的算术平均,可以一定程度上影响投资者打板的积极性。通常破板的股票第二天的走势会比较差,如果破板的股票第二天还能有较好的收益率,那么投资者会更有信心打板,因为这意味着即使当天打板没封住第二天也可能减亏甚至盈利平仓。

六是昨日涨停表现(ZTBX)。昨日涨停表现是沪深两市昨日涨停股票今日收盘收益率的算术平均,可以一定程度上影响投资者打板的积极性,进而影响涨停数量。通常该指标越高,投资者打板的积极性越高,股票涨停数量越多。当然,也有部分超短线投资者,他们更关心隔夜收益率 [16] 。

七是高度(GD)。高度是沪深两市连续涨停天数最多的股票的截至当天的涨停天数,可以一定程度上影响投资者打板、接力连板的信心。通常两市最高板被短线投资者奉为“龙头”,意思就是把它的高度当作锚定,只要有它打高度,连板数在它之下的股票连续涨停的概率就更高,投资者就更愿意打板、打连续涨停板。当然,高度只是提供了空间,并不代表连续涨停的股票一定会增多,尤其是当高度板的出现是资产收购、借壳上市等公告类的原因时。

八是昨日连板表现(LBBX)。昨日连板表现是沪深两市昨日连板股票今日收盘收益率的算术平均,可以一定程度上影响投资者接力连板股票的积极性,进而影响高度。通常该指标越高,投资者打板连续涨停股票的积极性越高,高度增加的概率就越大。

九是百度搜索指数(BDI)。百度搜索指数是网民在百度搜索数据中的某个关键词搜索频次的加权和。参考Mao et al. [7] 和骆文俊 [8] 的做法,选取“涨停”、“牛市”和“跌停”、“熊市”四个关键词,并区分投资者的情感倾向,将前两者分为积极组,后两者分为消极组。通常当投资者情绪高涨时,搜索积极组的关键词多于消极组,反之则少于。指数方程如式(1)所示:

(1)

其中,表示第t天的百度搜索指数;

、

和

、

分别表示第t天的涨停、牛市百度检索数和跌停、熊市百度检索数。主要变量描述性统计结果如表1所示:

Table 1. Descriptive statistics of major variables

表1. 主要变量描述性统计

数据来源:作者根据同花顺、开盘啦、Choice数据库计算整理。

3.2. “提前”与“滞后”变量的确定

由于不同变量对投资者情绪的影响可能存在时间上的“提前”与“滞后”关系 [18] ,如上一节介绍的LBBX与GD、PBBX与涨停数等,因此需要确定各源指标的“提前”与“滞后”关系。首先,对9个变量的提前和滞后变量进行主成分分析,构造一个包含18个变量的初始投资者情绪指数(ISI)。ISI的计算过程参考BW指数的构建方法,提取特征值大于1的因子作为主成分。然后分别对ISI与18个提前与滞后变量进行相关性分析,并对比选择相关系数较大的9个变量作为投资者情绪指数(ISI)的源指标,结果如表2所示。由表2可知,上一行的变量与ISI的相关性较高,因此选择这9个变量作为构建ISI的源指标。

Table 2. The correlation between ISI and 18 variables

表2. ISI与18个变量的相关性

注:*,**分别表示5%和1%显著性水平(双尾),下同。

3.3. A股短线收益率的测度

强势股票是短线投资者重点关注的对象,强势股票的收益率一定程度上可以作为短线收益率的代理变量。本文选取通达信的近期强势指数的收益率(JQQS,单位%)作为被解释变量,区间为2020年1月2日至2023年5月12日,共计813个交易日的收盘收益率数据。近期强势板块中的股票池是动态变化的,是近20日涨幅 ≥ 30%,、近3日涨幅 > 0、非停牌、非ST、非开板次新(剔除一年涨跌幅和30日涨跌幅一样的股票)的股票的组合。

3.4. A股短线收益率的测度

进一步地,采用spss和python进行投日频资者情绪指标的构建。首先,对相关系数矩阵检验,结果如表3所示。可以看出各指标大部分相关系数在统计上都较为显著,适合提取公因子进行主成分分析。其中,跌涨停比(DZT)和破板率(PB)都与JQQS显著负相关,符合源指标解释中的预期。同时,百度搜索指数(BDI)也与其他源指标有显著的相关性,再次证实了其用于构建投资者情绪的合理性。其次,进行KMO和巴特利特检验。KMO和巴特利特检验用于对9个源指标是否适合做主成分分析进行整体检验,一般当KMO值大于0.6时表明选取的指标适合该方法 [19] ,KMO值越大越适合。由表4可以看出,KMO值为0.775 > 0.6,巴特利特检验的显著性水平为0.000 < 0.001。因此本文选取的9个源指标能够进行主成分分析,且其结果显著。

Table 3. The correlation coefficient matrix of investor sentiment source indicators

表3. 投资者情绪源指标相关系数矩阵

Table 4. The result of KMO & Bartlett test

表4. KMO和巴特利特检验结果

3.4.1. 构造因子变量

对各变量先Z-score标准化再进行降维构造因子变量,得到特征值及累计贡献率结果如表5所示。参考易志高和茅宁 [18] 的做法,严格遵守累计方差解释率达到85%的统计标准,采用前6个主成分构造ISI,累计贡献率达86.779%,可以较为全面地反映原始指标所包含的信息。同时,由18个变量构成的ISI与9个变量构成的ISI之间的相关性为94.1% (p = 0.000,1%水平显著),说明删去的9个变量对ISI的影响不大,即ISI能较好反映短线投资者情绪。

Table 5. Table of factor contribution rate

表5. 因子贡献率表

3.4.2. ISI指标构成

主成分分析法各主成分中源指标的组合系数如表6所示。

各主成分的构成如下所示:

(2)

Table 6. Proxy variable coefficients in principal components of PCA method

表6. PCA法各主成分中代理变量系数

(3)

(4)

(5)

(6)

(7)

基于对方差的贡献度分配6个主成分权重得到日频投资者情绪指数公式:

(8)

将公式(2)~(7)代入公式(8),得出公式(9)即ISI与各源指标的相关关系。

(9)

3.4.3. ISI与JQQS的比较(同时标准化后)

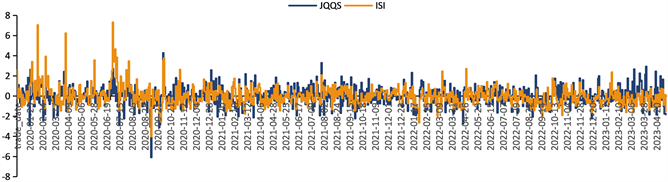

图1展示了日频投资者情绪指标时间序列和近期强势指数收益率时间序列的叠加走势图,可以直接观察出两者之间存在较为一致的波动。

4. 实证分析与稳健性检验

4.1. 实证分析

为研究日频投资者情绪对A股短线收益率的影响,本节建立如下基准模型:

(10)

其中,

表示第t期的近期强势指数收益率;

为第t期的投资者情绪指数;

为误差项,此处JQQSt和

同为日频数据。

在经典回归模型中,非平稳时间序列会导致出现伪相关的情况,影响实证结果的准确性。因此,在进行回归分析之前需要检验各变量的时间序列是否平稳。从表7的ADF检验结果可以看出,近期强势指数收益率和日频投资者情绪指标的p值均为0.0000,在1%的置信水平上显著,即两者都通过了检验,表明时间序列数据都是平稳的,可以进一步做线性回归。日频投资者情绪指标与近期强势指数收益率的回归结果如表8所示。由表8可以发现,当期投资者情绪对当期近期强势指数收益率存在显著的正向影响,影响系数0.5662在1%的置信水平下显著,即投资者情绪每增加1个单位量(向积极方向变动1个单位量),近期强势指数收益率会上涨0.5662%。

Figure 1. Diagram of the practical teaching system of automation major

图1. 日频投资者情绪指数与近期强势指数收益率的走势图

Table 7. ADF test results of JQQS and ISI

表7. JQQS和ISI的ADF检验结果

Table 8. Regression analysis of recent strong index returns on daily frequency investor sentiment indicators

表8. 近期强势指数收益率对日频投资者情绪指标的回归分析

注:括号内为t统计量,*,**分别表示5%和1%显著性水平(双尾),下同。

为进一步检验投资者情绪对近期强势指数收益率的影响的滞后性,在(10)式中添加滞后情绪变量。由于跨期过长的情绪对当期的影响较为复杂,本文仅考虑最长滞后三期的情绪。

如表9所示,添加了滞后一期的情绪变量后,模型R2的提升幅度最大,添加滞后二期、三期后对R2的提升则较小。同时,添加了滞后一期情绪变量的模型的AIC、BIC最小,性能最好。因此,建立如下模型:

(11)

其中,

表示第t期的近期强势指数收益率;

与

分别为第t期与第

期的投资者情绪指数;

为误差项,此处

和

同为日频数据。由表10可以看出,系数

与

均在1%的显著性水平下显著,说明近期强势指数收益率确实受到当期及上一期投资者情绪的显著影响。

为正数、

为负数,说明近期强势指数收益率受到当期投资者情绪显著正向影响的同时,也受到上一期投资者情绪显著负向影响。进而说明,不同时期的短线收益率受投资者情绪的影响存在差异,投资者情绪高涨会引起短线收益率的增加,但也会使预期收益率下降。

Table 10. Regression estimation results of JQQS and its current and lagged sentiment indices

表10. JQQS与当期及滞后一期情绪指数回归估计结果

4.2. 稳健性检验

本节将用上证指数(SH)、深圳综指(SZ)、创业板指(CY)、中证500 (ZZ500)、中证1000 (ZZ1000)、国证2000 (GZ2000)指数的收益率作为被解释变量用于进行稳健性检验,样本区间为2020年1月3日至2023年5月12日,平稳性检验和回归结果如表11、表12所示。从表11的ADF检验结果可以看出,各指数收益率的p值均为0.0000,在1%的置信水平上显著,都通过了检验,表明时间序列数据都是平稳的,可以进一步做线性回归。

由表12可以看出,投资者情绪指标对各指数收益率的回归系数β1与β2均在1%的显著性水平下显著,且β1均为正数、β2均为负数,再一次支持了上一节的结论。模型拟合优度方面,创业板指数的R2较小,可能是因为创业板有一定的入市门槛,市场的理性程度更高且参与度没有主板市场高,投资者结构更为成熟和稳定 [20] ,收益率受到投资者情绪的影响较小;中证1000和国证2000指数的R2较大,可能是因为股票池中的小市值主板股票比较多,更容易受到本文构建的与短线投资关联较大的日频投资者情绪的影响 [21] 。

Table 11. ADF test results for the returns of each index

表11. 各指数收益率的ADF检验结果

Table 12. Proxy variable coefficients in principal components of PCA method

表12. PCA法各主成分中代理变量系数

5. 实证分析与稳健性检验

5.1. 研究结论

通过在已有研究基础上创新性地将研究较少的破板率、昨日涨停表现、高度等间接度量指标和直接度量指标百度指数相结合,运用主成分分析法构建了可以表征A股短线投资者情绪的指标,得到研究结论如下:第一,投资者情绪可以作为一个有效的风险因子在资产定价中发挥作用。在日频级别上,A股短线收益率与当期投资者情绪指数有显著的正相关关系,而与上一期的投资者情绪指数呈显著的负相关关系。第二,日频投资者情绪更容易影响小市值的主板股票,因此对近期强势指数收益率、国证2000指数收益率影响较大,对创业板指数的影响较小。

进一步的研究可以将低频宏观因素与高频情绪数据相结合,以更全面地理解投资者情绪对短线收益率的影响。此外,可以尝试将日频投资者情绪作为投资决策的因子之一,研究其在择时方面的实际应用效果。

5.2. 研究启示

从市场管理者的角度来看,一是监测手段上,监管机构和政策制定者可以借鉴并利用投资者情绪作为一个有效的监测工具,来监控和稳定股票市场,创造良好的市场环境。当投资者情绪过于乐观,可能导致市场过热、风险较大,此时监管机构应考虑采取措施(如重点监控波动异常股票、及时对可疑公司发送问询函)防止市场泡沫。二是监管渠道上,由于在信息快速传播的网络时代,投资者的情绪更容易受他人影响而剧烈波动,从而引起股市的波动,例如一时间某只股票的暴涨暴跌或某个板块的暴涨暴跌,甚至是大盘的大幅波动。所以,监管机构在加强股票市场监管的同时,也应加强对股吧、论坛等媒体平台的信息监管,谨防不良信息的传播或对政策和市场的过分解读。

从投资者的角度来看,其自身也应该意识到情绪的影响,时刻保持理性独立的思考能力,避免在情绪的驱动下做出冲动的投资决策。他们需要理解投资者情绪的影响并加强投资技能的学习,了解投资的风险,树立价值投资的理念,以便更好地在股票市场中做出决策,并共同维护我国股票市场的稳定。

NOTES

*通讯作者。