1. 引言

分数布朗运动(Fractional Brownian Motion)是一种重要的随机过程,其理解和分析离不开数学中的数与代数概念。在分数布朗运动中,数学上的概念和工具发挥着关键作用,帮助更好地建模和描述具有长期记忆性质的现象。通过数学中的代数表达式和运算规则,我们可以推导出分数布朗运动驱动的随机微分方程解的一些性质。同时,数学统计中的概念和技巧也能够帮助处理和分析方程中的参数估计问题,从而深入研究方程的特性和行为规律。因此,数与代数在分数布朗运动驱动的随机微分方程的理论和应用中扮演着至关重要的角色,为探索提供了坚实的基础和有效的工具。

1992年,Durrett和Rogers [1] 提出了聚合物生长形状的模型,也称为布朗聚合物模型,对应的随机微分方程的结构如下:

其中B是d维标的准布朗运动,f是满足利普希茨条件的连续函数。该模型是边缘(顶点)自交互随机漫步概念的连续模拟。在

和

条件下,方程的解

被Pemantle [2] 证实是一个连续的过程,这个轨道依赖型随机微分方程可以看作是聚合物成型的模型,

表示在时间t时聚合物末端所在的位置。如果对任意的

,函数f满足

(换而言之,它更倾向于远离其之前到达过的位置),则称方程的解为自排斥的。如果对任意的

,函数f满足

(换而言之,它更倾向于返回到其之前到达过的位置),则称方程的解为自吸引的。值得注意的是,这种模型可以比拟为一个Ornstein-Uhlenbeck过程,因此,研究这类方程的渐近行为与参数估计是很有意义的。更多的研究可以参考Nualart和Peccati [3] ,Benaïm [4] 等。

受启发,我们考虑随机微分方程

(1)

其中

,

为带有Hurst指数

的分数布朗运动,

。本文,将展开并证明下面的陈述:

(I) 假设

,定义

并且定义

,

通过

,

其中

为的解。然后,有

(2)

其中

在

中,当t趋于无穷时,对每个

几乎处处成立。

(II) 在公式(1)中,设

时,通过使用Hu和Nualart [5] 介绍的最小二乘估计方法,假设过程

在连续情况下,得到

的最小二乘估计量

其中

则:

1)

是强相合的

2)

当T趋向于无穷的时。

本文结构如下,在第2部分简要回顾一些关于分数Brown运动的基本理论和Malliavin积分以及最小二乘估计方法。第3部分,证明了上述结论(I)。第4部分,证明了上述结论(II)。

2. 预备知识

在本部分中,将介绍分数布朗运动的一些基本定义和结果,以及参数估计将用到的最小二乘估计方法。设

,Hurst参数为H的分数布朗运动为连续Gaussian过程

,定义在

上使得

是一个由

生成的

-域。可以知道对于任意的

Gaussian随机过程

满足

当

,

与标准布朗运动B重合。当

时,分数布朗运动既不是半鞅也不是马尔科夫过程,这时无法使用鞅论中经典的Itô型随机分析,当然也很难直接在分数布朗运动驱动的随机微分方程的研究中使用。作为一个高斯过程,我们可以构造关于

的变差随机积分。设

为示性函数

生成的线性空间

,满足如下的内积形式:

对于任意的

。当

时可以给出

的形式如下:

其中

。可以在

上定义一个线性映射

,映射的具体形式如下:

其中

,则有,这个线性映射是一个从

到

生成的Gaussian空间的等距线性映射,并且它可以扩展到

。这里的线性映射是等距的指的是映射保持向量之间的距离不变,对于任意两个向量u和v,线性映射T满足

,其中

表示向量的范数或长度。这个线性映射也被称为关于

的维纳积分,表示为

(3)

其中对于任意的函数

。如果对于任意的

,上述的维纳积分都可以很好的表示,那么我们可以进一步定义如下的积分:

其中对于任意的函数

满足

因此,我们称公式(3)为广义维纳积分。

用

表示如下形式的光滑函数集:

(4)

其中

(f和其所有导数函数都是有界的)并且

。公式(4)的函数$ F $的导数算子

(Malliavin导数)被定义为

导数算子(derivative operator)是指将可微函数映射到其导数函数的线性算子。上述导数算子是一个从

到

的闭算子。若算子的定义域和共轭空间上的范数拓扑的交集是非空的,且该算子在该交集上连续,则称其为闭算子(closable operator)。我们用

表示

的闭包,通过如下的范数:

发散积分

是导数算子

的伴随。也就是说,我们说

中的随机变量u属于发散算子

的域,用

表示,如果

对于每一个

。在这种情况下,

由对偶关系定义

(5)

对于所有的

。则有

和

(6)

对于所有的

。我们将使用符号

表示过程u的Skorohod积分,并定义了不定Skorohod积分

。

最小二乘法的原理,假设线性回归模型的拟合方程为

,那么残差平方和(损失函数)可以定义为

拟合目的是使残差平方和L尽可能地小,即实际值和预测值尽可能地靠近。根据高等数学中求极值的相关知识,通过对残差平方和L进行求导(对参数a和b进行求导),导数为0时,该残差平方和将取极值,便可以得到对应参数的估计量。

设

是一个带有Hurst指数

的一维分数布朗运动,定义在

上,使得

是一个由

生成的

域。设

是一个分数自排斥扩散,通过如下方程定义

(7)

其中

,

和

。定义核函数

通过

其中

,根据Yan和Sun [6] 方程(7)的解

形式如下:

(8)

对于任意的

。

3. 长时间行为

假设

,此部分主要考虑由分数布朗运动驱动的自排斥扩散方程(7)的解

的渐近行为,其中

,

和

,并得到了其有循环收敛性。

引理3.1:设

,定义过程

则,过程

和这个随机变量

可以在

上被定义,并且

在

上几乎处处收敛,当t趋向于无穷的时,对于所有的

,其中

。

证明:当

对应布朗运动情况,引理显然成立。当

,随机变量

定义在

上,根据均值定理和连续性有

其中

和

。故

(9)

对于任意的

。运用洛必达法则,有

其中

和

。在

上,当t趋向于无穷大时有

。下面证明它以概率1收敛,通过分部积分法和洛必达法则

其中

,当t趋向于无穷大时。

引理3.2:定义函数

通过

如果

,随机变量

定义在

上,并且

(10)

在

上几乎处处成立。

证明:

结合函数

的连续性,我们有

对于任意的

,有

和

对于

。于是,可以得到

我们得到了公式(10)在

上成立。

下面,证明对任意

,当t趋向于无穷大时,

几乎处处收敛到0,考虑函数

,有

对于任意的

。设

,对于任意的

,我们可以得到

,

并且对任意的

,有

。

因此

由洛必达法则,有

对于任意的

。结合函数

的连续性,有

对于

。由条件

,当t趋向于无穷,结合均值定理有

对于任意的

。因此,当t趋向于无穷大时

几乎处处成立。

定理3.1:设

,通过以下方式定义递归过程

,

其中

是公式(8),则

(11)

其中

在

几乎处处成立,对于每一个

,当t趋向于无穷大时。

证明:当

时,我们有

从引理3.1和引理3.2,有

在

上几乎处处成立,则

对于n,

由引理3.2得

在

上几乎处处成立,则

在

几乎处处成立。

4. 自排斥扩散的参数估计

假设

,回顾分数布朗运动驱动的自排斥扩散为

令

,有

(12)

其中

和

。

本部分,研究方程(12)中参数

的最小二乘估计,通过使用Y. Hu和D. Nualart [5] 建立的最小二乘方法,假设过程

可以连续观察。定义

,可以将方程(12)改写成

(13)

使用常系数变异法,有

(14)

设

,故

。参数

的最小二乘估计量可以通过计算下面损失函数

的最小值获得

通过对损失函数

求导后等于零,有

引理4.1:假设

,对于任意的整数

,有

(15)

当T趋向于无穷大时。根据引理3.1,对于任意的

,

在

几乎处处成立。

证明:当

时,由引理3.1,随机变量

服从0均值正态分布,所以

变量

连续,有

,因此,当t趋向于无穷大时

,由洛必达法则,

。

引理4.2:假设

,当T趋向于无穷大时

证明:对于非负连续函数f,

存在且有限,有

根据洛必达法则和变量替换

以及控制收敛定理,有

引理4.3:设

,对于任意的

-可测随机变量F满足

,当T趋向于无穷大时,有以下收敛成立

(16)

其中N是独立于

的标准正态随机变量。

证明:对于任意

,我们有

其中“=”代表同分布,N是标准正态随机变量,并且

根据引理4.2,有

由方程(15)两侧服从二维正态分布,以及Hu和Nualart [5] ,只需要证明对于任意的

,

,当T趋向于无穷大时,以下收敛成立

(17)

为了得到(15),只需要证明其协方差矩阵收敛于相应的结果。当

,显然,故以下考虑

。对于任意固定的

,有

当

,我们有

。再根据洛必达法则,对任意的

,有

则,对于任意的

,有

引理4.4:设

,当T趋向于无穷大时,有

(18)

(19)

证明:方程(17)的收敛显然成立,下面考虑(18)的收敛性。通过二重积分的等距公式和方程(6),对于任意

,有

再由不等式

则

定理4.1:设

且定理3.1的条件成立。对于

,当T趋向于无穷大时,有

几乎处处成立。

证明:

由分部积分,有

根据方程(13),引理3.1和洛必达法则,当T趋向于无穷大时,以下收敛以概率1成立:

此外

则

再由引理4.1,当

,有

(20)

所以

当T趋向于无穷大。

定理4.2:假设

和

,则

依分布成立,其中N是独立的随机正态分布。

证明:对于任意的

,有

现在考虑渐近分布,对于任意的

,有

所以,对任意的

,有

当T趋向于无穷大,根据引理4.3和引理4.4,方程(19)收敛以及Slutsky定理,有

需要注意的是引理4.3表明随机变量N是相互独立的,从而证明了收敛性。

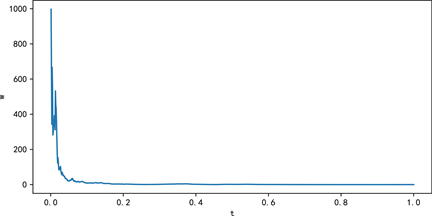

Figure 1. Numerical simulation of w tends to 0

图1. w趋于0的数值模拟

5. 数值模拟

对定理4.1中参数

的估计量进行数值分析,即考虑下式

假设,步长数量

,Hurst指数

,总时间

,时间间隔

。

结果见图1。