1. 引言

当前人口老龄化已经成为全球各个国家面临的共同挑战,社会保障面临的压力也一直随人口老龄化程度的加深而不断增加。伴随人均预期寿命不断提高,延迟退休年龄或提高养老金领取标准成为各个国家应对人口老龄化的重要改革举措 [1] 。建国以来我国人均预期寿命水平大幅提高,完全具备延迟退休年龄的客观条件 [2] 。上海的人口老龄化程度远远高于全国平均水平,2010年的“综保”转“职保”的改革暂时缓解了养老保险基金的支付压力,产生了一定基金结余,但长期的基金支付压力仍然存在甚至更大。上海于2010年颁布实施了《关于本市企业各类人才柔性延迟办理申领基本养老金手续的试行意见》,开始积极探索有利于社会养老保险可持续发展的措施。当前国家也在积极策划延迟退休年龄方案,推进延迟退休年龄的政策出台势在必行。

延迟退休必然会增加养老保险统筹账户和个人账户的缴费收入,由于延迟退休的时间基本在5年时间段内,基金收入规模的折现后的变化基本可以预测。但由于养老金的领取时间相对较长,折现后的资金规模变化更大,因此,本文主要研究延迟退休对养老保险基金统筹账户的支出进行影响分析。延迟退休年龄各界关注由来已久,但在国家重新正式开始推动延迟退休的制度设计和出台的背景下,本研究具有一定的学术价值和实践借鉴意义。

2. 理论及模型原理分析

延迟退休年龄的提出有三个方面的背景因素,首先是人口预期寿命的延长是提高退休年龄提供了客观基础 [3] 。其次,人口老龄化的挑战是提高退休年龄的客观要求。第三,养老保险基金的支付压力是提高退休年龄的倒逼措施 [4] 。当前我国已经基本具备延迟退休年龄的客观条件,在此背景下延迟退休年龄,既符合人口预期寿命不断延长的趋势,还可改善劳动力供给比,促进高素质人力资本价值的发挥,通过延长缴费提高基金的收入,同时通过当前的待遇计发办法提高劳动者的退休待遇水平,也是应对人口老龄化的重要举措 [5] 。

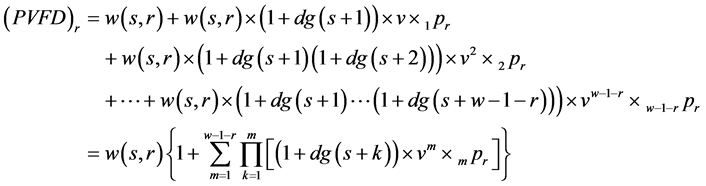

根据目前养老保险制度的有关规定,单位缴费部分进入养老保险统筹基金,本假设的研究对象是“中人”1,其社会基本养老金包含“基础养老金”、“过渡性养老金”和“个人账户养老金”三部分,对统

筹账户进行分析主要针对基础养老金及过渡性养老金两部分。由于过渡性养老金受个人参保年龄和年限差异较大,因此本文研究柔性延迟退休的统筹账户支出效益只对“基础养老金”2进行分析。假设R岁退休的职工,在退休当年s年份的基础养老金为w(s,t),v为预期利率贴现因子,d为养老金调整指数,g(t)为t年份工资增长率,将该职工退休后每年领取的养老金折算到退休当年时的现值,直至死亡,然后将每年的折现后的现值相加,则可得到职工的基础养老金在退休当年的精算现值,按照上述原理可测算职工的基础养老金在退休当年的精算现值(PVFD) [6] 为:

(1)

(1)

3. 养老金调整指数预测

养老金水平是否合理有两方面的标准,一是保障退休人员的基本生活水平不降低,即保证养老金的购买力不下降,同时又可以共享社会经济发展成果。因此在养老金调整中引入了“养老金调整指数”3概念。穆怀中教授在其《养老金调整指数研究》一书中认为,养老金支付中引入养老金调整指数的目的是使退休者的养老金免受通货膨胀困扰,维持养老金的购买力,保障老年人生活质量。

3.1. 养老金调整指数原理

养老金调整是动态概念,实践中制度因素与经济因素的共同作用使总工资指数成为养老金调整指数 [7] ,养老金调整指数可表示为PAI。 含义是指总工资指数,

含义是指总工资指数, 是消费价格指数,

是消费价格指数, 表示的是实际工资增长率,因此养老金调整指数(PAI)公式为:

表示的是实际工资增长率,因此养老金调整指数(PAI)公式为:

(2)

(2)

(3)

(3)

上述公式中, 为在职者向养老金的缴税率,由于自2006年以来上海市职工向养老保险的缴费率为8%,2016年上海对社会保险缴费率进行了调整,将企业的养老保险费率下调了1%,但个人的养老保险缴费率仍保持不变,因此

为在职者向养老金的缴税率,由于自2006年以来上海市职工向养老保险的缴费率为8%,2016年上海对社会保险缴费率进行了调整,将企业的养老保险费率下调了1%,但个人的养老保险缴费率仍保持不变,因此 。

。

3.2. 养老金调整指数测算

根据2014和2015年上海国民经济和社会发展统计公报公布的数据,2014年上海市在职职工平均工资为5451元,2015年在职职工平均工资为5939元,因此,2015年工资增长率为8.9%,消费价格指数为102.4%4。2016年的养老金调整指数为:

由于养老保险的缴费和待遇水平与职工社会平均工资关系密切,工资水平受经济发展的波动影响较大。为尽可能保证测算的准确性,本研究立足于未来15年的基金支出规模测算,尽可能降低模型中参数设置与实际间的误差。为准确测算未来至2030年职工基础养老金的支出规模,需对上海市职工未来工资水平和居民消费价格指数进行合理预测。根据我国经济发展进入新常态的形势,“十三五”以至未来很长一段时间GDP增速约为6%~7%的水平,2025年左右经济发展水平基本可达到发达国家水平,借鉴发达国家GDP发展的速度,按照职工社评工资增长率与经济增速间的关系,本文假定2016至2025年在职职工工资增长率基本维持在6%,2026至2035年维持在3%。

对于未来15年CPI的预测,由于受经济发展水平和各国的实际国情,差异较大,且难以预测。上海的经济发展已达到中等发达国家水平,因此本文研究时通过借鉴OECD国家的居民消费价格指数,认为上海市未来一段时间CPI指数的变化率从2015年开始基本维持在OECD国家的较低水平。本研究将部分国家2015年各月的居民消费价格指数变化率相加,求得变化率的平均值,具体如表1所示。

从表1中可以看出,OCED国家间的居民消费价格指数变化差异较大,其中澳大利亚、日本、韩国、德国、英国等国家的居民价格消费指数相对稳定,但智利、土耳其、俄罗斯、南非等国家指数变动幅度相对较大。中国整体的物价指数变化率远超过OCED国家的平均水平。国际上CPI警戒线是3%,2015年上海公布的居民消费价格指数是102.4%,考虑居民消费物价指数的变化率,加上居民物价指数的惯性和发展趋势,本研究假设2016~2025年的居民物价消费指数为102.5%,2026~2035年的居民物价消费指数为102%。

根据上述养老金计算公式,得到分阶段的养老金调整指数如图1所示。

4. 柔性延迟退休统筹账户支出效益分析

由于基本养老金由基础养老金、过渡性养老金和个人账户养老金三部分组成,统筹账户分析主要涉及基础养老金部分。因此,研究柔性延迟退休统筹账户支出效益就是对基础养老金的支出规模变化进行分析。

4.1. 变量假设

1、假设男性职工在2015年年末达到60岁法定退休年龄;

Table 1. 2015 part of the OECD national consumer price index

表1. 2015年部分OECD国家居民消费价格指数

数据来源:OECD online,National CPI Weights. https://data.oecd.org/price/inflation-cpi.htm

Information on data for Israel: http://oe.cd/israel-disclaimer

Figure 1. Future pension phased adjustment index

图1. 未来养老金分阶段调整指数

2、退休当年t年份社会平均工资为 ,则y岁已退A类“中人”在退休前一年t1年份的社会平均工资为(

,则y岁已退A类“中人”在退休前一年t1年份的社会平均工资为( );

);

上海市在职职工社会平均工资5及预测具体数值如表2所示:

3、退休当年的基础养老金 为

为 ;

;

4、现年t年份的退休金为: ;

;

5、假设2015年至2041年利率均为3%;

6、劳动者生存概率参考中国人寿保险业经验生命表。

4.2. 基础养老金支出规模测算

假设R岁退休的职工,退休当年s年份的基础养老金为w(s,t),v为预期利率贴现因子,d为养老金调整指数,g(t)为t年份工资增长率,则男性职工基础养老金在退休当年的精算现值为:

男性“中人”基础养老金和过渡性养老金给付在法定退休年龄当年年初的精算现值 [6] 为:

(4)

(4)

根据公式(1)~(3),可推算职工在每一个时间观测点所领取的基础养老金折算到2015年年末的现值。职工退休后的基础养老金每月支出规模如表3所示。

4.3. 统筹账户柔性延迟退休方案下基金支出规模

通过前文对统筹基金在各时间点上对男性职工各年的支付金额测算。在柔性延迟退休政策背景下,测算在既定预期寿命下,对统筹基金的支付规模的影响。

从表4看出,柔性延迟退休可起到对统筹基金支付的减缓作用。在延迟5年的限度内,随着延迟退

Table 2. 2015-2032 workers’ wage level in Shanghai City

表2. 2015~2032年上海市职工工资水平

数据来源:2015年数据来源于,其他数据由笔者根据假定的工资增长率计算得出。

Table 3. The present value of basic pension monthly expense

表3. 基础养老金每月支出折算现值表

Table 4. Delay retirement plans to save the size of the fund

表4. 延迟退休方案下基金支出节约规模

休时间的延长,养老保险制度统筹基金的支付压力越小。伴随工资的刚性增长,到2031年时,20125年年末退休的男性“中人”职工在统筹账户养老金提到率保持20%的情况下,其基础账户养老金折算到2015年年末的现值为4837元,尤其在工资水平继续上升的趋势下,延迟退休政策的出台和改革对统筹基金支付的减压作用将更加明显。

5. 结论分析

延迟退休既是形势所迫,又是顺应社会经济发展的重要举措。通过上述对延迟退休的相关论述及对统筹账户的支出影响分析可得出以下结论:第一,从延迟退休各个方案下对养老保险统筹账户基金的影响总趋势看,伴随延迟退休时间的延长,统筹基金支出的变化规模的折现绝对值以递增趋势增加;从统筹基金变化速率看,伴随着基数扩大,基金影响规模变化速度呈下逐渐降趋势。第二,延迟退休年龄产生的影响是多方面的。不仅影响养老保险的基金收支规模,同时也是缓解人口老龄化压力,提高劳动力供给,充分发挥人力资本价值,顺应人口寿命不断延长和劳动者个人自我实现的重要举措。

目前上海市作为老龄化严重的特大型城市,虽然上海2010年实施“综保”转“职保”政策,一定程度上缓解了当前的养老保险基金支付压力,但长期的基金支付压力仍然存在甚至更大。因此,推动退休年龄的改革既是国家的统一制度安排,同时更加符合上海的经济社会发展要求,完善社会保障体现的要求。

基金项目

本文是教育部人文社科规划项目(项目编号:10YJA630157)的部分研究成果。

NOTES

1本研究中的“中人”是指1993年进行城镇职工基本养老保险制度改革,建立“统账结合”基本制度时所划分的“老人”、“中人”和“新人”三个群体,“中人”主要是指1993年之前参加工作,1993改革之后退休的职工。

2“基础养老金”在概念上主要是指由养老保险制度统筹基金所发放的养老金部分,替代率一般为职工社平工资的20%。

3本文测算采用的养老金指数引自穆怀中教授在2008年出版的《养老金调整指数研究》一书中提出的测算方法,该书由中国劳动社会保障出版社出版。

4上海在职职工平均工资和居民消费价格指数数据来源于2015年上海市国民经济和社会发展统计公报, http://district.ce.cn/newarea/roll/201602/29/t20160229_9173984.shtml.

5上海市在职职工工资水平单位为:元/月。