1. 引言

2013年至2015年是我国企业并购热潮时期 [1] ,并购案例逐年增加,而传媒类企业也是如此,比如2014年并购案例有196起,2015年有276起。 [2] 在此热潮下出现了许多高溢价案例,虽然并购中出现溢价现象属于常事,但还是超出了投资者的心理预期,于此同时也出现了一些公司借壳上市、高杠杆收购等违法行为,使得投资者和市场监管部门对其高溢价收购的行为的合法、理性存疑。

面对国家出现的一系列文化体制改革的政策,2013年年底,中文传媒母公司江西出版集团在转型升级战略中提出“文化与科技、市场、金融的三大融合”战略,提出要加大对互联网平台性企业的兼并重组 [3] ,为此,中文传媒积极寻求符合预期的合作伙伴,争取达到传统媒体与新媒体的融合发展。在此背景之下,中文传媒“遇见”了智明星通。根据2014年中文传媒企业的年度报表显示 [4] ,中文传媒以26.6亿元收购北京智明星通科技有限公司100%的股权 [5] ,同时双方也签订了2014年~2016年的业绩对赌协议,智明星通承诺在三年内完成6.04亿的利润。

2. 交易双方基本信息

2.1. 并购方基本信息

中文出版天地传媒股份有限公司,简称中文传媒,成立于1998年,注册资本为13.78亿元,是江西省唯一一家文化上市企业,控股股东为江西省出版集团公司,实际控制人与最终控制人均为江西省人民政府,所持股份为54.83%,属国有企业,法人代表及董事长为赵东亮。公司控股股东江西省出版集团坚持“一体两翼、互动发展,一业为主、多元支撑”战略,连续十届入选“中国文化企业30强”。

中文传媒属于借壳上市企业,原先主要从事各类铜线材料、管材的制造化及房地产开发等业务,后因经营不善,企业为避免被强行退市,2010年中文传媒进行了重大的改革重组,主营业务变更为出版、发行、印刷等传统出版业务。

2014年其所在的传统媒体市场受到冲击,于是在2014年6月以高溢价收购了北京智明星通科技股份有限公司,之后的中文传媒,主要涉及书刊和音像电子出版物的编辑出版、印刷发行,互联网游戏,影视剧生产。

2.2. 标的公司基本信息

北京智明星通科技股份有限公司,简称智明星通,创立于2008年,总部位于北京,公司员工人数为450人,是一家专注于国际化的互联网综合平台企业。属于轻资产公司,注册资本为一亿元。主要的产品是移动网络游戏,拥有广阔的海外客户资源和优质的运营团队,在中国的游戏公司中名列前茅。

3. 并购双方两大行业发展变化

并购双方所在行业也会对溢价产生影响,通常将并购企业及标的公司所在行业的相关性,将并购活动称为横向并购、纵向并购和混合并购,横向并购属于同一行业之间,纵向并购指的是同一产业链之间,而混合并购既不同行业之间,又属于不同产业链之间 [6] [7] 。由上述我们可知,中文传媒的主营业务主要是关于传媒业务,而智明星通侧重的则属于互联网业务。因此,中文传媒并购智明星通就属于混合并购,对于此种不同行业,不同产业链之间的并购,研究行业间的发展对研究并购所起的作用非常重要,所以此部分将分析并购双方两大行业的发展变化。

3.1. 传媒行业

广告、发行、印刷向来是传统出版企业营业收入重要来源。然而在现行经济体制下,发行业务基本不能盈利,印刷业务仅仅产生微薄盈利。这也就是说,传统的出版行业的基本利润源于广告业务。然而近年来,随着互联网科学技术的不断发展,传统媒体行业受到新媒体行业的冲击,主营业务呈现下滑的趋势。依靠传统出版发行等业务的核心竞争力正逐年减弱。

(图片来源:前瞻经济学人。)

(图片来源:前瞻经济学人。)

Figure 1. Changes in the market structure of China’s media industry in 2011-2017 (unit: %)

图1. 2011~2017年中国传媒产业市场结构变化情况(单位:%)

如上图1所示,2011年新兴媒体所占的市场份额超过了传统媒体所占份额,以2011年为分水岭,传统媒体市场正处于逐渐衰弱的局面,而互联网则保持良好发展的态势,在2017年,移动互联网市场结构占比为51%,传媒媒体的占比正逐渐减小 [8] 。面对竞争日益激烈的市场大环境,不管传统媒体是否承认,如果企业不及时寻求发展,固步自封,被市场所淘汰也只是时间问题。

3.2. 移动网络游戏行业

由于互联网的快速发展,许多新兴产业都开始兴起,其中游戏应当属于典型。一般来说,网络游戏分为客户端游戏、网页游戏、移动游戏单机游戏等。在2018年中国游戏中移动游戏占比为62.5%,移动游戏用户人数基数多,用户规模大,而智明星通所处的游戏行业正是为移动网络游戏。

4. 财务指标层面并购绩效分析

下文主要从盈利能力、营运能力、偿债能力、发展能力的四个方面财务指标的数据进行分析。对并购前后的一些关键的财务指标进行分析对比,深入阐述中文传媒收购智明星通是否达到了并购的预期?以及通过此次高溢价并购对中文传媒绩效的影响,从而解释说明高溢价收购理性行为的合理性。

Table 1. Changes in financial indicators before and after mergers and acquisitions

表1. 并购前后财务指标变化

(数据来源:同花顺)。

由上表1所示,上述四大能力中的许多指标都有上升的趋势。其中,企业并购后的盈利能力与并购前的盈利能力相比有很大的提高,并购后基本每股收益处于稳步增长,同比而言处于增长的趋势。下文将对并购前后企业的盈利能力、营运能力、偿债能力、发展能力进行对比分析。

4.1. 企业盈利能力显著提升

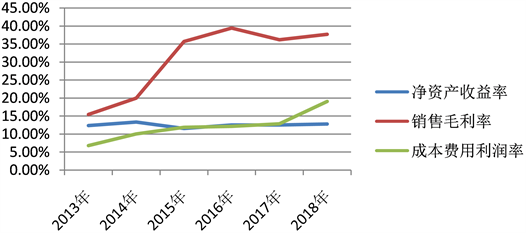

成本费用利润率指的是所付出一元成本费用所获得的利润,其值越高,表明利润越大,企业的经济效益越好。在中文传媒并购前2013年成本费用利润率为6.78%,并购当年为10.01%,并购后2015年的指标为11.85%,且在并购后的2016年至2018年企业的成本费用利润率均为上升的态势,说明与并购前相比,企业在并购后获得相同的利润所耗费的成本下降,从而增加了企业的盈利能力。对于销售毛利率,从图2变化中可以看出,并购后其值显著提升,而后趋于平缓上升状态,表明在并购后,企业产品的竞争力和获利能力不断增强,增加了企业的盈利能力。

净资产收益率表示一个企业运用自有资本的效率,指标值越高,说明投资带来的收益越大。由图2可知,在并购当年企业的净资产收益率呈现上升趋势,并购后2015年稍有减弱,在之后的2016~2018年的净资产收益率有所增长,并且其数据均高于并购前2013年的数据,但上升幅度并不是太大,总体看来并购后企业利用资金能力获取收益的能力稍有增强。

从表2的指标中可以看出,企业的成本费用利润率和销售毛利润有显著的上升,净资产收益率稍有提高。表明在中文传媒并购智明星通之后,企业整体的盈利能力有大幅的提升。

Figure 2. Chinese media three profit indicators change chart

图2. 中文传媒三个盈利指标变化图

Table 2. Chinese Media’s three profitability indicators change chart

表2. 中文传媒三个盈利能力指标变动图

4.2. 企业的营运能力略有下降

存货周转率和应收账款周转率是分析企业营运能力的重要指标之一。从表3可以看出,在中文传媒并购前2013年的存货周转率为14.91次,并购当年,存货周转率为9.47次,而并购结束后2015年则减少至7.20次。这说明截止至2015年,并购活动使得企业的存货流动性减少,变现能力降低,占用在存货上资金的周转速率减慢。在并购后的2016~2018年三年内,存货周转率虽然有短暂的上升,但2018年的存货周转率为近六年来历史最低。

一般而言,应收账款周转率越高,表明公司坏账损失越少,资产流动越快,收账速度越快,偿债能力越强。中文传媒公司并购前2013年的应收账款周转率为13.03次,并购当年的应收账款周转率为11.05次,在并购结束后应收账款周转率为7.99次。说明相对于并购前而言,并购后应收账款的周转速度有所下降,资产的流动性减慢,表明应收账款变成现金的速度变慢,所需时间变长,偿债能力有所下降。由图3,在并购后2016至2018年中,由于企业加强了对应收账款的管理,使得应收账款周转率有所上升,但仍小于并购前企业的应收账款周转率。

由此上述分析可知,中文传媒并购后各年的存货周转率与应收账款周转率均低于并购前2013年的数据,企业的营运能力有所下降。

Table 3. Chinese media 2013-2018 inventory turnover rate and accounts receivable turnover data

表3. 中文传媒2013~2018年存货周转率和应收账款周转率数据

Figure 3. Chinese media 2013-2018 inventory turnover rate and accounts receivable turnover rate line chart

图3. 中文传媒2013~2018年存货周转率和应收账款周转率折线图

4.3. 偿债能力有所加强

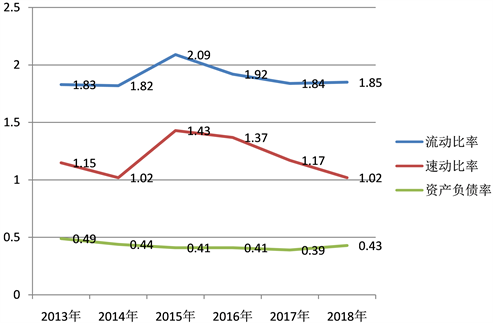

流动比率、速动比率属于偿债性指标,表示的是流动资产变为现金用于偿还负债的能力,一般而言,其值越高,资产变现能力越强,短期偿债能力越强。由表4大概可知,并购前2013年的流动比率为1.83,并购当年流动比率2.09,并购后2015年的数值为1.92.虽然并购后企业的流动比率先上升后下降,但相较于并购前总体有上升的趋势,说明企业的短期偿债能力有所增强。资产负债率表示债权人提供的资金所占总资产的比重,该指标又称举债经营比率。如图4所示的变化图易知,并购后企业的资产负债率处于持续下降的趋势, 根据中文传媒在年报中揭露所示,2013、2014、2015年分别表示并购前,并购时,并购后企业的年份,其经营活动产生的现金流量分别为14.53亿,8.1亿,10.12亿元,并购当年经营活动的现金流量下降主要是企业缩减贸易规模及增加应付款所致,使得该指标值大幅下降,在中文传媒并购智明星通后,主营业务规模发生调整,资产规模有所扩大,表明了企业的短期偿债能力有所提升。从长期来看,根据前面所分析的企业并购后盈利能力的分析可知,在并购后企业的利润增长,进一步降低了企业的资产负债率。并且虽然企业的总负债逐年递增,但企业仍取得了较高利润,现金流入不断增加,表明企业并未因为负债总额的增加导致企业经营受到限制。相反,通过适当的负债促进企业的进一步发展,降低了企业的偿债风险。

Table 4. Chinese media 2013-2018 current ratio, quick ratio, asset-liability ratio financial data

表4. 中文传媒2013~2018流动比率、速动比率、资产负债率财务数据

Figure 4. Chinese media 2013-2018 current ratio, quick ratio, asset-liability ratio change chart

图4. 中文传媒2013~2018流动比率、速动比率、资产负债率变化图

4.4. 企业发展能力大幅上升

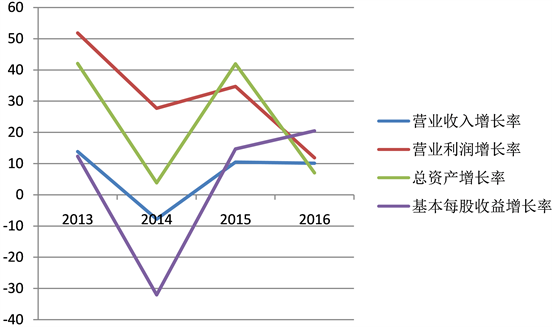

基本每股收益增长率从并购前32%的负增长状态,并购以后呈现持续增长的趋势,表明了企业在并购以后每一公司股权所得到的收益增速明显。

通过对比表5与图5中的数据,我们可以发现企业在并购之后指标呈现良好发展的趋势,2014年营业收入出现负增长,主要是因为企业缩减贸易规模和应付款项增加导致。并购之后企业的营业收入同比增长10.46%。在并购时,营业利润出现大幅度的增长,这是由于智明星通公司的财务数据纳入财务报表的缘故。在并购影响逐渐减弱之后,企业的营业利润增长开始放缓,但一直处于较高增长的态势。总资产增长率也处于争相增长的趋势。其中2013年和2015年的总资产增长率超过40%,2013年主要是因为当年新设立了许多家子公司,2015年主要是因为并购智明星通导致的,表明企业一直处在积极扩张的状态。所以企业的发展能力有很大的提升。

Table 5. Chinese media 2013-2016 development capability indicator value

表5. 中文传媒2013~2016年发展能力指标值

Figure 5. Chinese media 2013-2018 development capability indicator change chart

图5. 中文传媒2013~2018发展能力指标变化图

5. 业务层面并购绩效

上文以财务指标层面的视角着重于将并购前后各财务指标进行对比,我们得出并购后企业四大能力的相关情况变动。下文主要以企业的业务层面进行分析,探究中文传媒在并购前后由于业绩调整导致企业绩效所发生的变化。

5.1. 传统业务发展稳健

从表6可知,出版和发行业务的主营业务呈现上升的趋势,表示企业在并购后其主要的传统的业务发展仍旧稳健,出版和发行等传统媒体业务依旧是企业利润的重要支撑,这与中文传媒的战略布局是相符合的。

Table 6. Chinese media 2013-2018 traditional business sector comparison

表6. 中文传媒2013~2018年传统业务板块对比

5.2. 新媒体占比不断增长

根据表7可知,中文传媒在并购后,其新业态业务的营业收入不断攀升,而在2015并购后第一年企业营业收入比上年增加了1404.80%,这主要是因为智明星通纳入报表所致,在以后年度报表影响消除后,新业态的营业收入仍就处于增长的趋势,说明新业态在企业总的占比不断增加。

Table 7. Chinese media 2013-2018 new media sector comparison

表7. 中文传媒2013~2018年新媒体板块比较

对于物流行业,在企业并购后。其营业收入处于逐年减少的情况,中文传媒在其年度财务报表中揭示放弃了物流行业毛利率低的业务,而向互联网与传统媒体相结合的方式下转型。并且虽然物流行业的营业收入逐年递减,但其毛利率从整体而言还是在上升的

6. 并购协同效应

并购协同效应是以企业的并购的动机为出发点,也就是企业并购要达到的目的。通俗来说就是“1 + 1 > 2”的效应,所以本文以目标为出发点,根据协同效应的三个方面,在上述财务分析基础上,综合总结一下中文传媒企业在并购后的绩效。企业的并购受到多种因素的影响,例如企业的战略规划、企业的发展阶段、企业的经营策略、预期的收益、并购的风险、还有并购风险后的整合等。财务分析能够直观的反映企业的并购绩效结果,但不能反映各个因素的具体情况,在财务分析的基础上,以并购目标为出发点,从各方面展开分析并购结果,能更充分的了解企业并购的综合、详细的并购结果。并购协同分为经营协同效应、财务协同效应、管理协同效应 [7] 。

6.1. 经营协同效应

从经营协同效应来看,通过并购智明星通,一方面使得中文传媒从原先的出版发行、印刷、物流等传统媒体业务转型为以传统业务及网络游戏相结合的“新媒体”运作模式,且中文传媒与智明星通存在许多方面的优势互补。如通过此次并购,智明星通可以利用中文传媒的媒体资源及受众用户提升自己的品牌影响力,并且智明星通由于业务涉及广泛,在海外的用户众多,很大程度上弥补了中文传媒由于自身业务特点所带来的局限性,拓宽了海外市场,丰富了企业的盈利方式。另一方面,通过并购,中文传媒降低了进入互联网行业的壁垒,而且智明星通有一套成熟、完整的互联网体系,降低了企业的营运成本。

6.2. 财务协同效应

从财务协同效应 [9] 来看,中文传媒通过并购智明星通,给企业带来了新的利润增长点,并且由于智明星通有很强的盈利能力,可以使具有高利润特质的新媒体新业态业务占比不断提高,中文传媒可结合公司自身的传统媒体优势,共享优势资源,同时拓展智明星通的发展道路,从而获得财务协同效应;另外,并购后2015年的总资产变为176.07亿元,资产规模较之于并购前上升到一个新的阶段,企业的整体能力得到很大的提升。

6.3. 管理协同效应

管理协同效应是指通过实施并购可以增强企业在管理工作中的效率 [10] 。管理协同效应一方面是可以实现管理能力的转移,另一方面是在提高管理能力的同时,实现新的管理资源的产生。实施并购的企业双方由于管理模式存在差异,很大程度上具有不同的管理效率,管理效率高的一方可以协助提高管理效率低的一方,以此提高双方总体价值。如果某企业具有较高的管理效率,或能够实现规模经济,可以对较低管理效率的企业实施并购,一方面并购企业可以利用被并购企业剩余的管理资源,另一方面被并购企业的管理资源通过并购可以得到改善,从而实现管理协同效应 [11] 。

在中文传媒并购智明星通案例中,中文传媒保留了智明星通的管理团队,使得中文传媒可以利用自身的媒体资源将智明星通团队能力将其发挥到最大化。同时智明星通成熟的海外市场对于中文传媒来说直接促进了其在海外市场的开拓,对于企业的发展有极大的好处。

7. 结论

随着互联网行业的兴起,许多企业面临转型的需要,对于中文传媒这类的传统出版行业更是受到了巨大的冲击,在此背景之下,中文传媒“危机”之下积极进行战略转型,通过并购智明星通,实现了传统媒体与互联网相结合的发展新格局。智明星通优质的游戏产品、研发团队与资源不能在充分报表中得到反映是造成并购溢价的根本原因 [12] 。而智明星通良好的业绩、所在行业行情大好、业绩对赌等因素使得中文传媒对智明星通未来盈利有所预期。事实证明,智明星通在业绩对赌期间三年的业绩完成情况均超过当初约定值,这也确实佐证了中文传媒对智明星通盈利能力的看好并非没有道理。

从并购后绩效反馈来看,中文传媒支付的高溢价并非是非理性的,在并购后,智明星通保留了其内部的优秀的团队资源,使得中文传媒即使支付了高溢价并购,但并购智明星通仍是值得的。

综合上述分析来看,中文传媒支付高溢价是有一定依据的,并购智明星通后中文传媒的盈利能力有很大的提高,智明星通的盈利情况符合中文传媒的预期,表明了中文传媒支付的高溢价是合理的。

致谢

时间过的真快呀!不知不觉开放实验已经告一段落了,在学习的过程中,我感慨万千,面对刚开始的论文方向毫无头绪到现在终于定稿结束,我最要感谢的就是我们的指导老师徐梅老师,她在学习的过程中给予了巨大的帮助,论文的选题、期间的写作,都对我产生了非常重要的影响。还有就是感谢开放实验的小伙伴们,我们彼此一起学习,共同进步,互补长短,多谢你们的帮助。

NOTES

*共同第一作者。

#通讯作者。