1. 引言

在资本市场发展历程中,股价崩盘可谓是最令人畏惧的灾难。近年来关于股价崩盘的事件在全国范围内层出不穷,其中出现股价崩盘现象的股票普遍存在股权质押率高的特点。因此,尽管股权质押作为如今市场中备受关注的重要融资手段之一,在为上市公司解决融资问题的同时也会造成一些巨大麻烦,同时由于监管机构对于股权质押的监督不到位,其所造成的潜在风险也将不得而知。因此本文研究股权质押对股价崩盘风险的关系以及大股东持股比例对股权质押与股价崩盘风险关系具有怎样的调节作用,对股票市场及相关市场主体具有非常充分的理论与现实意义。

关于股价崩盘的研究,Jin and Myers (2006) [1]、Hutton等(2009) [2] 认为管理层为了私人利益将隐瞒公司经营的不利情况、防止坏消息传播是导致股价崩盘的根本原因。关于股价崩盘影响因素的研究,部分学者从企业内部因素方面进行了分析,如公司盈余管理(Francis等,2016 [3])、公司战略(佟孟华等,2017 [4])、内控质量(黄政等,2017 [5])、内部控制信息披露(蒋红芸,2018 [6])、高管减持(尹涛、张涛,2018 [7])等,还有一些学者在企业外部因素方面进行了分析,如机构投资者(许年行等,2013 [8])、融资融券制度(褚剑等,2016 [9])、政府补贴(王超恩,2016 [10])、分析师(许年行等,2012 [11])、沪港通政策(郭阳生等,2018 [12])、审计人员(耀友福、胡宁等,2017 [13])等。

如今股权质押在资本市场中备受股东青睐,在学术界也逐渐受到了学者的广泛关注。尉静(2019) [14] 和李秉祥、简冠群(2017) [15] 的研究均表明投资者情绪对股权质押与股价崩盘的关系具有一定的中介作用;胡念佳(2018) [16] 分析了股价崩盘的作用机理,发现较低的大股东持股比例和较低的投资者情绪会使股权质押与股价崩盘风险之间的正向关系更明显。

已有相关文献证明,大股东持股比例较高时,大股东通常会更自发性地管理监督公司运营。王化成等(2015) [17] 研究发现当大股东持股比例较高时,将倾向于积极参与公司的相关管理与监督,从而避免坏消息的产生与隐瞒,降低股价崩盘的风险。也有学者研究了大股东持股比例与股价崩盘的关系。张志明(2018) [18] 实证分析了大股东持股比例与股价崩盘风险之间存在反向关系,且在上市公司治理方面大股东的作用主要表现为利益协同效应。马璐(2019) [19] 发现大股东持股比例与股价崩盘风险之间存在负相关性,而内部控制质量可降低信息不对称和抑制大股东的掏空动机,从而增强大股东持股比例与股价崩盘风险之间的负相关性。

综上所述,信息不对称是股价崩盘的内在传导机制。在企业内部方面,分析管理层行为对股价崩盘风险影响的文献较多,而对于大股东行为研究较少;企业外部影响因素也逐渐获得了学者们的更多关注。此外,近年来一些学者发现随着股东股权质押率的提高,股价崩盘风险也将提升。并且在关于大股东持股比例的文献中,大多数结果表明大股东持股比例的提高会有效抑制股价崩盘风险。但鲜有学者研究大股东持股比例对股权质押与股价崩盘风险关系的调节效应。本文将从大股东进行股权质押的这一行为出发,探究股权质押对股价崩盘风险的影响,并且进一步地将大股东引入研究中,分析其持股比例的高低对股权质押与股价崩盘风险所起的调节作用。

2. 股价崩盘的概念及其与股权质押的关系分析

2.1. 股价崩盘的概念及其度量

股价崩盘,又称股价崩溃,指大量证券涌入卖方市场,导致价格无止境下跌。而在实际中,股价崩盘现象通常是指个股股价或资本市场指数突然大幅下跌的异象。

借鉴已有研究(Jin and Myers, 2006 [1];许年行等,2013 [8];王化成等,2015 [17]),本文用负收益偏态系数(NCSKEW)作为股价崩盘指标。

关于负收益偏态系数(NCSKEW)的计算,首先应计算股票周收益率

:

(1)

公式(1)中的第i支股票的周收益率是经过市场修正后的收益率,残差表示周收益率中市场无法解释的部分。其中,

为第i家公司股票在第t周的收益率(考虑现金红利再投资),

为第t周的流通市值加权后的市场周收益率。考虑到股票交易通常是不同步的,公式(1)还加入了市场组合收益的超前、滞后项以减少偏差;然后,通过

计算得出股票周特定收益率;最后,利用股票周特定收益率 构建股价崩盘风险指标,具体的计算公式如下:

构建股价崩盘风险指标,具体的计算公式如下:

(2)

其中,n为各公司股票年交易周数。NCSKEW表示收益的偏态系数为负偏态。其绝对值越大,股价崩盘的可能性越高。

2.2. 股权质押与股价崩盘的关系分析及其研究假设

2.2.1. 大股东股权质押与股价崩盘风险关系及其假设

股权质押将会从以下两个方面影响着股价崩盘风险:一方面,股权质押易造成大股东“两权分离”(控制权与现金流权),激化代理问题;加之目前监管机构对股权质押监督力度较为宽松,大股东将更为容易地凭借其控制权掏空上市公司;此外大股东与质权方、投资者之间的信息不对称也会促使大股东更加轻而易举地隐瞒自身侵占行为,提高公司信息不透明度,但任何公司承载坏消息的能力都有一定的限度,一旦公司隐瞒的坏消息达到极限难以负担,将会在短时间内向市场集中披露,引起市场恐慌,中小投资者将大量抛售手中股票,从而提升股价崩盘风险。

另一方面,对于资金短缺的股东来说,尽管股权质押可以在较大程度上保留股东权益,但实质上会给大股东带来较大风险。在股权质押过程中,一旦作为质押标的物的股票出现股价下跌至警戒线的情况,质权方将有权要求股东追加担保,若作为出资人的大股东无法追加更多担保物,则质权方可提前处理质押股票,此时大股东将会面临控制权转移风险,并造成严重的个人损失。此外,作为出资人的大股东若不能在股权质押截止日及时归还资金,其质押的股票同样会被质权方处理。质权人在处理质押股票的过程中,会有大量股票在卖方市场出现,极易造成股价下跌;公司控制权存在转移风险,对于中小投资者来说这是一种利空信号,易引起投资者恐慌,从而进一步提高股价崩盘风险。

根据以上分析,本文将提出如下假设一:

H1:在其他条件不变的情况下,大股东的股权质押比例越高,股价崩盘的可能性越高。

2.2.2. 大股东持股比例对股权质押与股价崩盘正向关系的调节效应及假设

从大股东控制权角度来看,若大股东持股比例较高,即使股票质押率较高,其面临的控制权转移风险也相对较低,反之同理。具体而言,对于持股比例较高的大股东来说,当质押的股权价值下跌需要追加质押品时,由于大股东持股比例较高能够及时补充质押股权,从而在一定程度上控制权转移风险降低了;其次即便最后大股东无法及时补充质押股份而导致持有的部分股权被质权方强行平仓,其所持剩余股份也将会减小大股东控制权转移风险。反之,若大股东持股比例较低,面对强行平仓时,哪怕持有的股权比例变动很小,都将会较大地增加其控制权转移风险,给投资者带来恐慌,从而加大股价崩盘风险。

此外,当大股东持股比例较高时,其利益将与公司利益趋于一致,这将会使大股东更主动地参与公司治理并监督管理层行为,减少坏消息的产生和隐瞒以避免股价的下跌,减小了因股价下跌所造成的追加质押物可能性,进而减小股价崩盘的风险。

根据以上分析,本文将提出如下假设二:

H2:在其他条件不变的情况下,较高的大股东持股比例会缓解股权质押与股价崩盘之间的正向关系。

2.3. 股价崩盘的其他影响因素

股价崩盘不仅与企业内部因素和外部环境、市场因素有关,还与时间和所处的行业发展有关,因此股价崩盘的其它影响因素分为:

1) 企业内部因素:企业的经营状况不佳、业绩不理想通常是造成股价崩盘现象发生的直接原因之一,而企业财务指标可以较好地体现企业财务状况与经营成果。一般来说,公司规模越大,企业抵御风险能力越强;资产负债率高,则企业产生财务问题的可能性大,股价崩盘的可能性就大;资产收益率和公司市值账面比与公司业绩息息相关,其值越高,说明公司具有较高盈利能力,股价崩盘的可能性就越小。

2) 市场因素:股票所处的市场情况也影响股价崩盘的可能性,行情处于牛市,股价崩盘的可能性就小,反之则反是。具体而言,股票收益率的年均值(Ret)体现了一定时间内股票收益的集中性,与股票整体收益情况密切相关,在一定程度上将影响着股价崩盘风险的大小。股票收益率年标准差体现了股票收益的波动情况,标准差越大,股价波动越大,其股价崩盘的风险也将随之变化。超额股票换手率是指市场中股票买卖转手频率的差额,超额股票换手率越大,股票买卖换手的次数就越多,将在一定程度上影响股价的波动与流动性,进而影响着股价崩盘风险的大小。因此,应合理控制上述市场因素,以减小本文回归分析的误差性。

3) 时间与行业因素:由于不同年份的股票及其价格之间存在着差异,因此会对股价崩盘产生影响。此外,不同行业的股票发生股价崩盘的可能性也存在差异,并且大股东持股比例的设定阈值在不同行业也有所差别,从而股价崩盘的风险也不同。因此本文对时间、行业进行划分并将其设置为虚拟变量,以避免其对本文回归分析造成不必要的干扰。

3. 股价崩盘风险现状分析

由于我国证券市场仍在发展完善,较易产生股价崩盘现象,而近几年闪崩股的情况更是频繁出现。在股权质押对股价崩盘风险影响的事件中,最为著名的是2018年乐视网第一大股东贾跃亭质押了其手中近99.54%的股份,而乐视网恢复交易后的连续跌停使贾跃亭面临着严重爆仓危机。由此可知,股权质押与股价崩盘风险之间具有一定的联系,而股权质押对股价崩盘风险的影响也随着近年个股普遍下跌现象频繁的发生,受到了各界高度关注,因此对其进行相关研究具有充分的理论与现实意义。

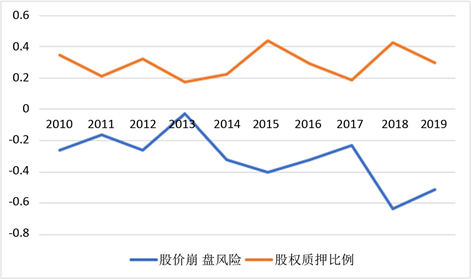

本文将股价崩盘的度量指标设置为股票收益负偏态系数(NCSKEW),其绝对值越大,股价崩盘风险越高。将近十年我国A股上市公司的股价崩盘风险与其股权质押比例变化趋势相比较,如图1所示,走势图表明股价崩盘风险与股权质押比例走势存在着较明显的相关关系,即股权质押比例较高时,股价崩盘风险也较高。

Figure 1. 2010~2019 equity pledge ratio and stock price collapse risk trend

图1. 2010~2019年股权质押比例与股价崩盘风险走势图

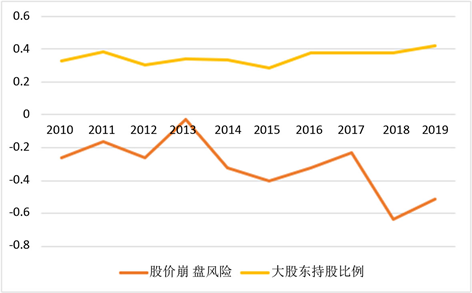

图2则反映了近十年我国A股上市公司的股价崩盘风险与其大股东持股比例变化趋势,大股东持股比例与股价崩盘风险走势具有一定程度的相关性,即大股东持股比例越低,股价崩盘风险越高。

Figure 2. 2010~2019 major shareholders’ shareholding ratio and stock price collapse risk trend

图2. 2010~2019年大股东持股比例与股价崩盘风险走势图

4. 研究设计

4.1. 变量选择

本文被解释变量为股价崩盘风险指标股票收益负偏态系数(NCSKEW)。同时将股权质押比例、大股东持股比例与股权质押比例的交互项分别作为解释变量进行不同的回归分析。

由第二部分的分析,选择以下变量作为控制变量:公司规模(Size)、资产负债率(Lev)、资产回报率(Roa)、市账比(BTM)、超额换手率(Rdtvr)、特定周收益率的年标准差(Sigma)和年均值(Ret),并将年度(Year)、行业(Industry)设置为哑变量。具体变量的定义及相关说明如表1。

Table 1. Variable definition and description

表1. 变量定义及说明

4.2. 模型设计

本文采用如下公式(3)检验假设一:

(3)

在公式(3)中,NCSKEWt衡量第t年股价崩盘风险;Pledget衡量第t年大股东股权质押程度;Controlst为控制变量第t年数值;Year和Industry为控制年度和行业的哑变量。在公式(3)中,Pledge的系数β的正负是检验假设一的关键。

本文将采取引入交互式和分组回归两种方法来检验假设二。交互式回归的模型如(4):

(4)

注意(4)中引入交互项First·Pledge,First与Pledget的交互项度量了大股东持股比例对股权质押与股价崩盘关系的交互效应。若

显著为负,即大股东持股比例的增加会抑制股权质押对股价崩盘风险的影响,则假设二成立。

为了进一步验证假设二是否成立,本文还采用分组回归的方法进行了检验:将同年度同行业的第一大股东持股比例样本均值作为基准,大股东持股比例高于均值的组为大股东持股比例较高的组,反之为大股东持股比例较低的组,并使用公式(3)分别进行回归。若与大股东持股比例较高的组相比,在大股东持股比例较低的组中Pledge的系数较大且显著,则说明大股东持股比例较低时将增强股权质押对股价崩盘风险的影响,即假设二成立。

5. 实证分析

5.1. 数据来源与样本选择

本文的数据来自CSMAR数据库、Resset数据库以及IFIND。初始样本为2009~2019年我国沪深A股上市公司,具体筛选过程如表2所示。为避免极端值影响,本文对数据进行了上下1%的Winsorize缩尾处理。本文使用的分析软件为Stata/SE15.1和EXCEL。

5.2. 描述性统计

本文变量的描述性统计结果如表3所示。在表3中,股价崩盘风险指标NCSKEW均值为−0.3073,标准差为0.7075,说明该指标在样本间差异性较大。股权质押比例Pledge均值为0.2930,标准差为0.3479,说明不同上市公司大股东之间的股权质押比例差别较大。大股东持股比例均值为0.3529,与王化成等(2015) [18] 已有研究数值较接近,略有下降可能是样本区间差异导致。此外,控制变量的各项指标均在合理范围内,且与大部分研究中所报告的数值差别不大。

5.3. 相关性分析

表4列示了全样本中各变量之间的皮尔森相关系数矩阵。大股东股权质押比例Pledge与股价崩盘指标NCSKEW之间的相关系数显著为正,说明其他条件不变时,大股东股权质押率越高,股价崩盘风险越高。大股东持股比例First与NCSKEW之间的相关系数显著为负,说明大股东持股比例越低,股价崩盘风险越高。其他控制变量与NCSKEW之间均显著相关,说明本文选择的控制变量较为合理。

由于各变量间均存在显著相关性,本文对其进行了方差膨胀因子(VIF)检验以避免变量间相互影响,造成多重共线性,如表5所示,各变量的方差膨胀因子均小于10,基本排除存在多重共线性的可能,可进行多元回归。

注:***、**、*分别表示在1%、5%和10%水平上显著。

Table 5. Variance inflation factor (VIF) test

表5. 方差膨胀因子(VIF)检验

5.4. 实证结果分析

5.4.1. 大股东股权质押与股价崩盘风险关系的实证分析

作者利用公式(3)进行回归分析得到式(5):

(5)

R2:0.073;F值:42.180。

注:***、**、*分别表示在1%、5%和10%水平上显著,括号中的值为T值。

可以看出,Pledge的系数为0.0494,且在1%水平上显著,表明随着大股东股权质押比例的提高,股价崩盘风险会随之增加,假设一成立。而Size、Rdtvr的回归系数显著为负,说明公司规模、换手率越大,股价崩盘风险越低;Roa、BTM、Ret和Sigma的回归系数显著为正,同样表明资产回报率、市账比、年均值和年标准差越大,股价崩盘风险越高。其他控制变量则不显著。其中Roa、BTM对股价崩盘风险的影响与理论分析相反,其原因可能在于理论分析中Roa与BTM只考虑了公司的账面盈利情况而没有充分考虑到现实中风险因素的影响,从而产生了与实证结果相反的结论。

5.4.2. 大股东持股比例对股权质押与股价崩盘风险关系的影响的实证分析

利用公式(4)进行回归分析得到式(6):

(6)

R2:0.072;F值:40.363。

注:***、**、*分别表示在1%、5%和10%水平上显著,括号中的值为T值。

结果表明,Pledge与NCSKEW的回归系数为0.0526,在1%水平上显著,与假设一的检验结果相同;First·Pledge与NCSKEW的回归系数为-0.2560,且在1%水平上显著,说明随着大股东持股比例的增加,股权质押与股价崩盘风险之间的正向关系会减弱,假设二成立。

表6报告了通过分组检验假设二的回归结果。结果发现,无论在持股比例较低的组中还是持股比例较高的组中,Pledge与NCSKEW的回归系数均为正,但只有在持股比例较低的组中,Pledge的系数才具有显著性。此外在持股比例较低组中,Pledge与NCSKEW的回归系数0.0529大于持股比例较高组中二者的回归系数0.0427。这些结果说明了在大股东持股比例较低的情况下,股权质押比例的增加将会带来更大的股价崩盘风险,再次验证了假设二成立。

Table 6. Hypothesis 2 (grouping) regression results

表6. 假设二(分组)回归结果

综上所述,根据交互式与分组两种方法的回归结果均表明了较高的大股东持股比例会减缓股权质押与股价崩盘风险之间的关系,假设二成立。

5.5. 稳健性检验

为确保实证结果的稳健性,本文又进行了稳健性检验。借鉴许年行等(2013) [8] 的研究,考虑到本文在计算周特定收益率时是通过市场因素修正得出,而未考虑行业因素差异性所带来的影响。因此在稳健性检验中,本文将行业因素放入模型,重新构建股价崩盘风险指标,即周收益率的计算公式为:

其中,

为经流通市值加权的第t周的行业周收益率。使用上式计算保留残差

后,重新计算特定周收益率

,构建新的股价崩盘指标负收益偏态系数

,并根据公式(3)重新进行全样本回归与按大股东持股比例高低分组回归,同时控制年度与行业因素。稳健性检验结果见表7。

注:***、**、*分别表示在1%、5%和10%水平上显著,括号中的值为T值。

可以看出Pledge与NCSKEW的回归系数为0.0355,在1%水平上显著,说明股权质押率越高,股价崩盘风险越大。此外,无论在大股东持股比例较低的组中还是持股比例较高的组中,Pledge与NCSKEW的回归系数均为正,但只有在持股比例较低的组中,Pledge的系数才具有显著性(5%显著水平);而在持股比例较低组中,Pledge与NCSKEW的回归系数0.0374大于持股比例较高组中二者的回归系数0.0287,说明了在大股东持股比例较低的情况下,股权质押比例的增加将会带来更大的股价崩盘风险。上述结果均与前文所述分析一致,说明本文实证结果较为稳健。

6. 结论与建议

本文以我国2009~2019年沪深A股上市公司为样本,通过理论与实证分析,探究了股权质押对股价崩盘的影响以及大股东持股比例对二者关系的调节作用。研究结果表明:大股东股权质押与股价崩盘风险之间存在显著的正向关系;而较高的大股东持股比例会降低二者之间的正相关性。

为了防止股价崩盘对中小投资者带来的不利影响,本文结合实证研究的结论对大股东、上市公司及监管机构提出了以下几点对策建议:

第一,上市公司大股东应注意其股权质押行为可能会带来潜在的股价崩盘风险,谨慎选择股权质押的比例;在进行股权质押之后规范自身行为,时刻关注质押股票在市场中波动状况,做好风险防范措施。注意减少股价下跌时无法追加质押物、被强行平仓的可能性,进而减少股价崩盘的风险。

第二,上市公司应在发布大股东股权质押公告的内容时,要及时披露大股东股权质押比例、资金数及用途等细节。增加大股东信息透明度,减小与中小投资者之间存在的信息不对称程度。增强中小投资者对公司发展的信心,避免其由于对公司发展的不确定性产生恐慌,从而大量抛售持有股票,造成股价剧烈波动,招致股价崩盘。

第三,上市公司应意识到大股东持股比例的增加可能会减弱股权质押对股价崩盘风险的影响。通过适当提高企业大股东持股比例,不仅可以提高其对公司监督治理的积极性,同时可以降低大股东的股权质押引起的控制权转移风险,从而减少股权质押所造成的股价崩盘风险。

第四,监管机构应完善股权质押等信息披露制度,加强对股东股权质押行为的监管;同时限制股权质押比例,确定具体的股权质押操作评判标准;规范股权质押行为,防止大股东滥用股权质押资金或实行其他可能提高股价崩盘风险的行为;加大股东不正当行为的处罚力度,对相关公司法人、大股东的违法行为要保留追诉权。

参考文献