1. 引言

我国股市起步较晚,在1990年12月,深圳交易所的集中交易和上海证券交易所的开市标志着中国证券市场的正式开放。随后,我国资本市场在30年内获得了迅猛的发展,股市规模逐渐扩大,市场法律法规的建设与完善也取得了一定程度的进展。从我国资本市场的发展来看,截至2018年底,中国证券交易所上市公司数量为3567家,总市值达到48.67万亿元。从数量上看,我国股票市场规模宏大,在世界股市中占有重要地位。然而,我国资本市场作为一个新兴的资本市场依然存在很多缺陷,比如牛市和熊市频繁变动、机构投资者数量少、市场法律法规建设不完善、投资者非理性行为严重等问题。因此,我国的股票市场对投资者的情绪变化也许更加敏感,是检验投资者情绪对股票收益影响的理想研究对象。

上世纪90年代以来,行为金融学派的学者充分考虑投资者情绪等非理性因素,开始试图构造投资者情绪相关模型,研究其对股市价格波动的影响,并尝试解释先前出现的股市异象。以我国股市为样本,从投资者情绪的角度出发,研究股票的价格是否受到投资者主体情绪的影响,对把握市场运行规律、理解投资者行为、解释资产价格变化等都有积极意义。

2. 文献综述

2.1. 关于投资者情绪指标的研究

要研究投资者情绪对股票收益的影响,首先要对投资者情绪进行度量,其关键就是替代指标的选取。衡量投资者情绪的指标主要分为三类:直接指标、间接指标以及复合指标,即结合两种以上直接或间接指标来衡量投资者情绪的指标。

直接指标由直接调查众多投资者的机构获得。基于调查内容的不同可以分为两种类型:一种是侧重于投资者对微观环境(即股票市场的未来趋势)的判断,如好淡指数、央视看盘指数等;另一种则根据投资者对宏观环境(即未来经济和投资前景)的看法,如投资者信心指数、消费者信心指数等。这种通过直接调查投资者获得的情绪指数能够正面反映投资者的心理状态。间接指标主要利用市场公开交易的统计数据,可以侧面反映投资者事后的心理特征。关于间接指标的相关研究较多,主流研究认为封闭式基金折价率、共同基金净赎回、IPO发行量及首日收益、交易量和基金持仓比例等指标可以更好地反映投资者的情绪波动。此外,也有学者将波动率指标(VIX)等作为投资者情绪的代理指标预测市场价格变化。采用单项情绪指标的各项研究中,Brown和Cliff (2005)采用市场调查的方式来收集数据,编制投资者情绪指数,研究表明市场收益率对投资者情绪有滞后性影响,反之,投资者情绪对市场收益率的预测效果一般 [1]。文凤华等(2014)采用上海证券市场相关数据构建投资者情绪指数,研究不同情绪下投资者的行为特点差异,结果表明在中国股票市场中,将投资者情绪分为正向与逆向来考虑并拟合收益的模型会更好,正向情绪对股票的影响相较逆向情绪而言更加显著 [2]。

然而,上述两类指标的单个指标都只体现了投资者情绪的某一方面,用来衡量整个金融市场未免以偏概全。此外,投资者情绪除了会受到自身心理因素的影响外,也会受到外部宏观经济环境变化的影响。因此,为了尽可能减少对研究结果客观性的影响,在衡量投资者情绪时需要剔除宏观经济因素,保证情绪度量的准确性。基于这种情况,更多的学者采用复合指标来测度投资者情绪。Baker和Wurgler (2006)采取封闭式基金折价、交易量、IPO数量及上市首日收益、股利收益和股票发行/证券发行比例等六个情绪指标,构建了投资者情绪复合指数——BW指数,同时对宏观经济因素(如工业生产指数、经济景气指数等)进行相应的变量控制 [3]。巴曙松和朱虹(2016)通过将融资信用交易和融券卖空交易引入投资者情绪研究中,发现融资融券交易能够从投资者情绪角度影响市场价格波动 [4]。

综上所述,直接指标是通过期刊、报纸、机构等组织对市场参与者直接进行调查统计所得的指标,体现了投资者的主观情绪,是投资者情绪的直观反应。间接指标是对市场交易数据进行加工整理得到的,组成部分通常为能够代表金融市场走势的统计数据。这些数据是市场的客观表现,具有一定程度的代表性,但不能直接反映投资者的主观投资意愿,而且可能受到宏观经济因素的影响。复合指标是指两种以上直接或间接指标的结合,与单个指标相比,复合指标更能真实、全面地表现投资者心理特征。

2.2. 关于投资者情绪与股票收益关系的研究

根据行为金融学理论,投资者情绪是影响股票价格和收益波动的重要因素。从国外研究来看,Lee等(1991)将封闭式基金折价率作为投资者情绪的代理因子,分析了封闭式基金折价和主要由个人投资者持有的小市值股票收益之间的关系,并用情绪解释了封闭式基金折价之谜,正式提出关于投资者情绪的研究 [5]。Brown等(2005)分别探讨了投资者情绪对市场短期和长期的影响,发现股市短期收益对投资者情绪有直接影响,反之,影响效果并不显著;长期影响下,投资者情绪与未来市场收益率成负相关 [2]。Yu等(2011)基于投资者情绪能够影响股票市场的假设,检验了股票市场收益与波动性的相关性,研究表明在情绪低迷时,期望回报与波动性之间的负相关性较强,较情绪高涨时期表现更明显。也就是说,在悲观情绪占主导的时期,市场更关注波动性 [6]。国内有关投资者情绪对股价和股票收益影响的相关研究也得到类似的结论。王美今等(2004)通过对比沪深两市受投资者情绪变化的影响,认为投资者情绪是影响股票均衡价格的系统性因素 [7]。伍燕然等(2007)基于非完全理性投资者的情绪,实证发现投资者情绪对市场收益存在显著的短期正向影响和长期反向影响 [8]。蒋玉梅等(2010)则探究了投资者情绪的总体效应和横截面效应,证实投资者情绪对股票收益的影响存在敏感度差异 [9]。

然而,基于投资者情绪是否影响股价的系统性因素的视角,也有研究得到相反的结论。Baker等(2006)通过研究情绪对横截面收益的影响,发现投资者情绪对套利难和主观估值程度高的股票影响程度更大,并侧重于分析投资者情绪与市场之间的相互作用关系 [3]。Chung等(2012)分析比较了经济扩张和衰退时期投资者情绪对股票横截面收益的预测能力,发现投资者情绪只有在经济扩张时期对资产组合收益表现出明显的预测能力,而在经济衰退时期不具备这种预测能力 [10]。鲁训法等(2012)采用每周新增投资者开户数来检验投资者情绪与股市波动性之间的联系,发现投资者情绪与股市波动并不同步 [11]。余佩琨和钟瑞军(2009)根据网络舆情调查结果发现,个人投资者情绪容易受到大盘指数变动的影响,从而改变自己已有的投资决策,而个人投资者情绪对大盘指数变动的影响不大 [12]。姚德权、黄学军和杨光(2010)运用噪声交易模型进行研究,发现机构投资者情绪会影响股票市场收益,但没有构成系统性影响 [13]。张德荣和余攀(2018)发现,股价波动对股票价格本身和投资者情绪有积极正面的影响,但投资者情绪能引起股票价格波动的观点还需要进一步的实证研究 [14]。

综上所述,无论是在国外还是国内市场,关于投资者情绪是否影响股票价格和收益波动还没有形成统一的观点。有的研究发现投资者情绪对股票市场收益存在显著影响,也有研究认为投资者情绪没有对股票收益构成系统性影响。

2.3. 简要述评

从现有的研究来看,投资者情绪指标主要分为直接指标、间接指标和复合指标三类。与单个指标相比,复合指标更能真实、全面地表现投资者的心理特征,采用复合指标进行研究能够得到更加科学合理的研究结果。现有研究虽然用投资者情绪理论解释了一部分股票市场异常现象,但关于投资者情绪对股票收益的影响方向和程度以及投资者情绪如何影响股票价格等还没有确定的答案。中国股市经过多年的发展,股票收益是否受到投资者情绪的影响以及影响程度如何,是一个值得探讨的问题。

3. 样本选择与数据来源

基于数据可得性原则(比如1999年1月开始公布的CCI指数)和当前我国股票市场的发展情况,选取2010年1月至2019年12月的样本区间。考虑到股票市场相关数据公布时间较晚、部分数据公布时间间隔过长以及市场规则导致的数据缺失等各种因素的影响,变量指标均采取月度数据。数据来源于国泰安数据库和锐思数据库。上证指数(SHCI)和深证综指(SZCI)均来自于东方财富网。新增投资者开户数来源于中国证券登记结算有限公司网站。

4. 投资者情绪指标的构建

4.1. 指标选取

复合指标是指将直接指标和间接指标用一定的模型或方法进行融合而形成的指标。该指标充分反映了投资者情绪的多个维度,比单一的情绪指标更综合全面,也是现在大多数学者的研究方向。最常用方法是主成分分析法和因子分析法,都可以通过降维从多个指标中得到低维的综合信息。Baker和Wurgler (2006)运用主成分分析法,构建了以市场换手率、封闭式基金折价率、IPO发行数量、上市首日收益率、股票发行占证券发行的比例和股利收益率等6个指标为代理指标的综合情绪指标 [3]。借鉴BW指数(Baker和Wurgler,2006) [3],并结合我国股市现状和数据的合理性、有效性和可得性,选择封闭式基金折价率、市场换手率、新增投资者开户数和消费者信心指数等四个指标作为构建投资者情绪复合指标的基础,各指标的具体计算方法见表1。表2为4个指标的描述性统计分析。

Table 1. Selection of investor sentiment indicators

表1. 投资者情绪指标的选取情况

注:封闭式基金折价率计算公式中,n为封闭式基金数量,Pi表示基金i在每月最后一个交易日的收盘价,NAVit是每月最后一个交易日的单位净值,Ni表示基金i所占的份额;NIA单位为万人。

从表2数据可以得到:DCEF的平均值为−1.37,最大值为0.52,最小值为−4.03,偏度为−0.78,表明我国封闭式基金折价的情况比较显著,且持续时间较长,能够在一定程度上解释我国股市长期低迷的情况。在进行投资时,可以将封闭式基金折价率作为逆向指标进行参考:当DCEF处于折价且接近最小值时,选择买入封闭式基金;处于溢价且接近最大值时,选择卖出封闭式基金。

4.2. 指标构建

构建情绪指标前,需要先确定提前或滞后变量,由于不同的情绪指标可能在时间上对投资者情绪存有“提前”与“滞后”的影响,故本文选取CCIt、NIAt、TURNt、DCEFt等四个当期指标和CCIt−1、NIAt−1、TURNt−1、CDCEFt−1等四个提前指标进行后续的主成分分析。

首先,标准化处理CCIt、NIAt、TURNt、DCEFt、CCIt−1、NIAt−1、TURNt−1、CDCEFt−1等八个情绪指标,排除量纲影响,然后构造包含八个情绪指标的综合投资者情绪指数ISI8。其次,对这8个情绪指标分别进行KMO和Bartlett球形检验,表明选取的八个情绪指标适合进行主成分分析。然后,在SPSS中运用主成分分析法构建投资者情绪指数ISI8。提取主成分时需要分别计算各成分特征值、方差贡献率和累积贡献率,最终决定选取累积贡献率为92.700%的前四个主成分构建投资者情绪指数ISI8。

接下来,根据提取四个主成分后的八个情绪指标的因子载荷矩阵,以及依据公式(主成分除以相应特征值的平方根)进行计算得出的主成分载荷矩阵,得到四个主成分公式;对主成分和相应的方差贡献率进行加权平均,求得各主成分的系数,并将所求主成分公式代入入得到需要的ISI8公式如下。

(1)

进一步分析ISI8分别与8个情绪指标的相关性,得到ISI8与CCIt、NIAt−1、TURNt−1、DCEFt这四个指标有更强相关性的结果,因此,本文选取这4个变量作为代理指标,重新构建新的投资者情绪指数ISI4。主成分分析结构如表3所示。

Table 3. Principal component analysis results

表3. 主成分分析结果

提取方法:主成分分析。

表3为选取CCIt、NIAt−1、TURNt−1、DCEFt等四个指标后重新在统计软件中运用主成分分析法构建情绪指标得到的分析结果,可以看出,前三个个主成分的累积贡献率达到95.555%,符合85%以上的提取要求。故本文决定提取前三个主成分进行情绪指数ISI4的第二次构建。根据包括四个投资者情绪指标的因子载荷矩阵和主成分载荷矩阵,得出以下三个主成分公式:

(2)

(3)

(4)

对主成分和相应的方差贡献率进行加权平均,得到由四个情绪指标组成的综合情绪指数ISI4如下:

(5)

将式(2)~(4)代入式(5),得到:

(6)

4.3. 指标有效性检验

Baker和Wurgler (2007)认为,能够反应股票市场波动情况的情绪指标才算有效。故本文选取上证指数(SHCI)和深证综指(SZCI)分别与投资者情绪指数ISI4进行相关性分析,具体结果如表4所示。

Table 4. Correlation analysis of ISI4, SHCI and SZCI

表4. ISI4与SHCI、SZCI的相关性分析

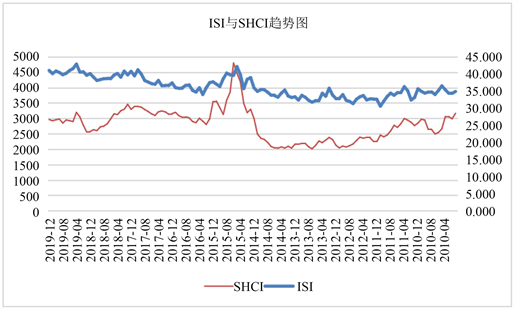

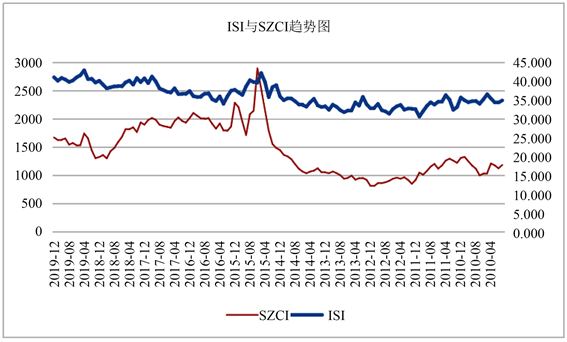

根据表4数据可知,投资者情绪指数ISI4与SHCI和SZCI的相关系数分别为0.695和0.707,说明本文构建的投资者情绪指数ISI4与中国沪深股市具有较高的相关性,股票市场发展走势基本相符。

图1、图2直观地表示了ISI4与SHCI和SZCI的变化趋势。

注:其中横轴表示时间,纵轴的左边为SHCI指数或SZCI指数范围,右边为ISI指数范围,下同。

注:其中横轴表示时间,纵轴的左边为SHCI指数或SZCI指数范围,右边为ISI指数范围,下同。

Figure 1. ISI4 and SHCI trend chart

图1. ISI4与SHCI趋势图

Figure 2. ISI4 and SZCI trend chart

图2. ISI4与SZCI趋势图

从图1和图2可以看到,ISI4在发展趋势上与上证指数和深证综指几乎相同,只是在变化幅度上有一定差异,这种现象说明本文构建的投资者情绪指数ISI4与沪深两市的股票走势基本一致,能够反映股票市场的波动状况,表明本文最终构建得到的投资者情绪指数ISI4是有效的。

5. 投资者情绪对股票市场收益影响的实证分析

5.1. 投资者情绪与股票收益的实证分析

5.1.1. 平稳性检验

单位根检验是平稳性检验最常用的方法,用于检验变量序列中是否存在单位根,以测试序列的平稳性。本文选择用A股综合市场月收益(MRAC)指标代表股票市场收益,并进行后续投资者情绪指数ISI4对股票市场收益的影响的研究。因此,对投资者情绪指标ISI4和股票市场收益指标MRAC两个变量进行平稳性检验,主要采用ADF单位根检验,结果如表5所示。

从表5数据可以看出,投资者情绪指数ISI4序列与股票市场收益MRAC序列均通过了平稳性检验。

5.1.2. 向量自回归模型

1) 构建VAR模型

为了探讨投资者情绪对股市收益的影响,考虑到前一期股价对后一期的影响以及投资者情绪的滞后效应,参考张德容和余攀(2018) [14],采用自向量回归模型(vector autoregressive model, VAR)来研究投资者情绪与股票价格之间的关系,即构建ISI4与MRAC的向量自回归模型。要建立VAR模型就需要先确定VAR模型的滞后阶数,其信息见表6。

Table 6. Lag order of VAR model

表6. VAR模型的滞后阶数

注:*表示在10%显著性水平下显著。

基于赤池信息准则(AIC)和施瓦茨准则(SC),并结合表6数据,确定滞后阶数P为4。依据回归结果,得到的VAR模型为:

(7)

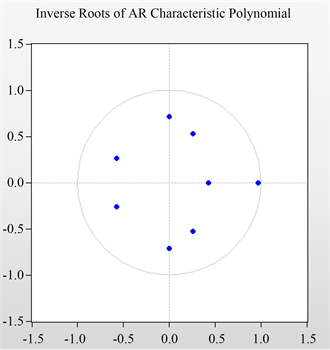

上述模型(7)的R2 = 0.0898,可以说投资者情绪对股票市场收益没有明显的影响效果。图3显示了VAR模型的稳定性判断结果,所有的特征值都被包含在单位圆内,这表明本文构建的VAR模型是稳定的。

Figure 3. VAR model stability judgment results

图3. VAR模型稳定性判断结果

2) 格兰杰因果检验

为了进一步探究投资者情绪与股票市场收益之间的相互影响关系,对ISI4和MRAC进行了格兰杰因果检验。表7为格兰杰因果检验结果。

Table 7. Granger causality test results

表7. 格兰杰因果检验结果

可以从表7中看出,ISI4不是MRAC的格兰杰原因,即在显著水平为0.01时,投资者情绪指数ISI4的变化不会引起股票市场收益指标MRAC的变化。

3) 方差分解

下文将对MRAC进行方差分解以检验投资者情绪对其的影响程度。方差分解结果如表8所示。

Table 8. Variance decomposition results of MRAC

表8. MRAC的方差分解结果

表8的MRAC方差分解结果表明,ISI4对MRAC几乎没有影响效果,MRAC几乎只受自身因素的影响。从方差分解的结果可以看出,投资者情绪对股票市场收益没有显著性影响,股票市场收益基本上只受自身因素影响,投资者情绪对其影响甚小。

5.2. 稳健性检验

为了验证上述研究结果并不是偶然出现的,必须进行相关的稳健性检验。将用沪深300指数月收益(MRSS)替代上文中的A股综合市场月收益(MRAC)作为新的股市收益指标,并与投资者情绪指数ISI4进行分析和验证,以检验实证分析分析的稳健性。相应的序列平稳性检验和滞后阶数检验如表9、表10所示。

Table 9. MRSS ADF test results

表9. MRSS的ADF检验结果

从表9可以得到,MRSS为平稳序列。同时,依据表10的滞后阶数结果,将ISI4与MRSS构建的VAR模型滞后阶数确定为4。

注:*表示在10%的显著性水平下显著。

最终获得VAR模型如下:

(8)

模型(8)拟合度为R2 = 0.0498,因此投资者情绪对股票市场收益没有明显影响效果,研究结果与之前相同。

表11显示了格兰杰因果检验结果。在显著水平为0.01时,投资者情绪指数ISI4的变化不会引起股票市场收益指标MRSS的波动,即投资者情绪不是股票市场收益的格兰杰原因。

Table 11. Granger causality test results of ISI4 and MRSS

表11. ISI4与MRSS的格兰杰因果检验结果

对MRSS股市收益指标进行方差分解,得到的分析结果如表12所示。结合上述MRAC的实证分析结果来看,投资者情绪与股票市场收益之间的关系并未发生改变。

Table 12. Variance decomposition results of MRSS

表12. MRSS的方差分解结果

5.3. 结果分析

综合上述稳健性检验的分析结果,投资者情绪对股票市场收益的影响等分析结果与之前相同,即投资者情绪对股票市场收益没有显著性影响,投资者情绪的变动不能引起股票市场收益的波动,即投资者情绪不是股票市场收益的格兰杰原因。

实证分析所显示的结果与预期存在一定差距,可能是我国股市发展已经趋于成熟,投资者情绪对其影响已经微乎其微;也可能是数据量过少或数据频率不当的问题。这说明投资者情绪能引起股票价格变动的观点还需要进一步实证。

6. 结论

本文首先选择封闭式基金折价率、市场换手率、新增投资者数量、消费者信心指数等四个投资者情绪代理因子,利用主成分分析法,构建一个有效的综合投资者情绪指标。然后,通过VAR模型,对投资者情绪与股票市场收益相互影响关系进行实证分析。研究得出的结论如下:第一,投资者情绪指标可以反映股票走势,投资者情绪和股市整体变化趋势一致,能在一定程度上体现股票市场价格的波动。第二,投资者情绪对股票市场收益没有显著性影响,投资者情绪的变化不能引起股票市场收益的波动,投资者情绪不是股票市场收益的格兰杰原因。

实证分析所显示的结果与预期存在一定差距,可能是我国股市发展已经趋于成熟,投资者情绪对其影响已经微乎其微;也可能是由于本文选择月度数据进行分析研究,这大大限制了情绪指标的更精准量化。因此,今后将针对以下几点进一步探讨研究:第一,投资者情绪指标的完善。投资者情绪指标的构建是进行投资者情绪相关后续研究的前提条件。首先在指标构建过程中,现今没有一个规范的指标体系能够统一对代理指标的选取,而且随着市场的不断发展和成熟,先前适用的指标可能会被淘汰;其次,本文构建情绪指标时偏向宏观,可以考虑将其按照市场、按照期间或按照机构等进行细化。第二,细分投资者情绪对股票收益的影响。现有的大部分研究考察投资者情绪对股票收益的影响时都习惯从宏观视角进行切入,并且基本是用月度数据进行研究,频率较低。可以考虑用更高频的数据构建情绪指标,进一步解释其对股票市场的影响。除了投资者情绪对股票的影响外,还有投资者情绪对债券、期货等衍生产品的影响,值得对此进行进一步的研究。