1. 引言

本文是任红之中国企业财务危机预警模型研究 [1] 的继续。中国企业财务危机预警模型(以下简称“任红模型”)是在借鉴美国爱德华·阿特曼的Z-score模型 [2] [3],国内周首华 [4]、陈静 [5]、吴世农等 [6] 相关研究成果的基础上,于2020年初构建的。该模型经过多次检验,无论是针对在2015年~2019年被特别处理的样本公司,还是将样本扩大到所有上市企业,模型均显示出了80%以上的准确率,说明该模型有较高的可信性和有效性。而在刚刚过去的2020年,全世界经历了新冠疫情的严重打击,经济秩序遭受史无前例的冲击。在这样特殊的背景下,本文继续利用任红模型,对中国上市企业的财务健康状况进行讨论。

本文继续将被特别处理(ST)的公司作为具有财务危机的样本,利用其财务数据来核验模型的准确性。截至2021年5月,基于万得数据库,中国A股市场有4326家上市企业,其中,417家企业的财务数据缺乏任红模型必需的自变量数据。在将这一部分企业剔除之后,剩下3847家上市公司,本文将之作为样本公司来进行检验,样本中包含了202个ST企业和3645个非ST企业。

任红基于中国A股市场上2015~2019年ST和非ST企业相关财务数据,构建了基于logistic回归的企业财务危机预警模型,这是一个适用于中国、且准确率较高的财务危机预警模型。通过任红模型,只需要收集企业的营运资本/总资产、留存收益/总资产、总资产报酬率、每股净资产四个财务指标,就能预测企业的财务健康状况。

任红的中国企业财务危机预警模型的公式和判别规则,即ST概率为:

其中,

X1 = 营运资本/总资产

X2 = 留存收益/总资产

X3 = 总资产报酬率

X4 = 每股净资产

任红模型的判断原理为:当P值大于0.5时,该公司为ST企业,公司处于财务危机;若P值小于0.5,则为非ST企业,公司财务健康。

2020年新冠疫情席卷全球,给社会带来巨大风险隐患和多方面不确定性,在这种情况之下,本文再次核验任红模型的准确性:ST组由202个实际被宣布特别处理的企业组成,余下的3645家正常运转的企业作为非ST组。对于ST组,P值大于0.5,模型有效;在非ST组中,P值小于0.5,被认为模型有效。对于ST组,2020年四个季度模型的判别结果如表1所示。

Table 1. Modeling results vs. Special Treated Companies

表1. 任红模型判断ST与实际ST情况

根据2020年的财务数据,在202家ST企业中,第一季度到第四季度分别有175家、173家、165家、158家企业P值超过了0.5,被模型认定为具有财务危机。前三个季度模型的准确率均在80%以上,第四季度模型准确率为78.22%。

对于非ST组,测算结果如表2。可以看出,从第一季度到第四季度,模型比较准确地区分出了财务状况正常的企业,模型的准确度均在85%以上。

Table 2. Modeling results vs. Non-Special Treated Companies

表2. 任红模型判断非ST与实际非ST情况

通过对2020年四个季度的测算,可以看出,不管是对ST组还是非ST组,模型的准确性都较高且保持稳定,模型能够区分具有财务危机的企业与财务状况健康的企业。

2. 上市公司整体财务状况

2020年新冠肺炎疫情使中国经济陷入了衰退,这期间,企业面对着消费严重不足,复工复产速度慢,供应链断裂等难题,这些问题反映到企业财务上,突出表现为债务负担陡然增加,许多企业出现流动性困难等财务危机。而从第二季度开始,中国采取了一系列积极有效的疫情防控措施,经济稳定恢复,大部分企业的财务状况也逐渐从第一季度的重重阴霾中走出来。

本文继续使用K值来衡量企业财务风险的变动程度,定义如下:

其中,P1代表企业在某个时间点的P值,这是需要判断财务风险变动程度的时间点;而P0代表企业在另一个时间点的P值,这是对照的时间点。P值越大,意味着企业的财务风险越严重。当P1 > P0,此时K值大于100%,可以判断,企业的财务风险增大了;而当P1 < P0,K值小于100%时,企业的财务状况好转。

2020年1季度企业财务状况变动为了判断疫情对企业财务状况的冲击,我们使用2020年1季度数据和2019年度数据进行对比。2019年还没有受到新冠肺炎疫情影响,而2020年1季度是疫情刚刚开始,对经济影响最严重的时候。结果如表3。

Table 3. Companies under more financial distress 1Q 2020 vs. 4Q 2019

表3. 上市公司财务风险变动情况(2020年1季度相对于2019年4季度)

Figure 1. Companies under financial distress 1Q 2020 vs. 4Q 2019

图1. 上市公司财务风险变动情况图(2020年1季度相对于2019年4季度)

根据2020年第一季度P值和2019年年度P值所计算出来的K值,可以发现(图1):

· 在3847家A股市场上市企业中,只有12.14%企业的K值小于100%,这部分企业财务状况和2019年相比没有变得更差;

· 余下的87.86%企业的P值都增加了,这反映出A股市场上,绝大部分上市企业的财务状况相比于2019年底都明显恶化。

· 在财务风险增大的企业中,有1884家企业P值是2019年年底的1倍多,占比48.97%;

· 有1056家企业财务风险是2019年底的2-5倍,所占比率为27.45%;

· 更有440家企业,其面临的财务风险至少是2019年底的五倍,占比11.44%。

为了更好地理解新冠肺炎疫情对企业财务状况的影响,我们选取2019年A股市场上数据完整的3590家上市企业,按照同样的方法,计算出他们在2019年第四季度和2019年第一季度的P值以及K值,结果显示:

相比2019年第一季度,2019年第四季度只有16.7%的企业财务风险呈现出增大的趋势,另外83.3%的企业财务状况都比较稳定。由此可以看出,2020年第一季度新冠肺炎疫情的爆发,的确给上市企业带来了严重的影响,大部分企业的财务状况都明显恶化了。

2020年4季度企业财务状况变动在第一季度疫情猝不及防爆发之后,中国采取了一系列积极有效的防控措施,经济状况也开始了逐渐复苏、好转。为了观察企业财务状况的变化,我们对2020年第四季度和2020年第一季度的数据做一比较,结果如表4所示。

Table 4. Companies under financial distress 4Q 2020 vs. 1Q 2020

表4. 上市公司财务风险变动情况(2020年4季度相对于2020年1季度)

可以看出,在2020年底,中国有83.39%的上市公司K值小于1,企业的财务状况相比2020年第一季度好转了;只有16.58%的上市公司,企业的财务状况是在进一步恶化。这部分企业财务状况继续恶化的原因,值得公司自己及监管机构予以关注。

3. 新冠疫情对各行业财务状况的影响

3.1. 各一级行业企业的财务状况

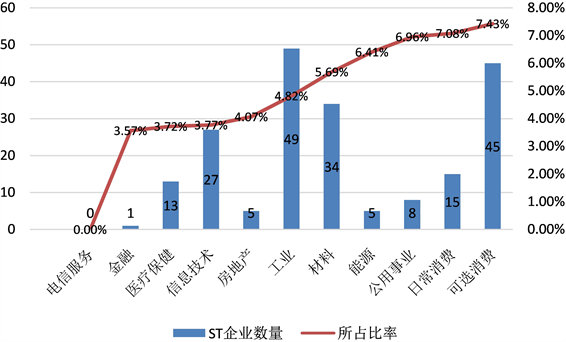

按照GICS标准,万得数据库将上市公司分为11个大行业,分别是电信服务、金融、医疗保健、房地产、信息技术、工业、材料、能源、公用事业、日常消费和可选消费行业。我们首先对各个行业的企业和ST企业数量进行统计,并计算出各行业发生ST事件的概率,再将各个行业ST的概率排序,如图2。

Figure 2. Account of Special Treated companies across industry sectors

图2. WIND一级行业各行业ST情况

各个行业具体的ST企业数量和占比情况如表5。

Table 5. Account of ST companies across GICS industry sectors (2020)

表5. 中国一级行业ST情况统计(2020年)

数据来源:WIND数据库。

在一级行业中,可选消费、日常消费和公用事业是发生ST几率最高的三个行业。公用事业行业共有115家企业,8家企业发生了ST,所占比率为6.96%;日常消费212家企业中,有15家被特别处理,占比7.08%;可选消费行业,ST事件占比最高,达到了7.43%,606家企业中有45家被ST。2020年新冠疫情的爆发,对各行业造成的冲击由此可见。

3.2. 二级行业企业的财务健康状况

Wind共有24个二级行业,本文选取的样本数据共涉及到其中22个行业。我们对各个二级行业发生ST的情况进行统计,并按照财务危机发生概率从低到高的顺序进行排列,结果如表6。

Table 6. Account of ST companies across industry sub-sectors (2020)

表6. WIND二级行业财务风险情况(2020年)

数据来源:WIND数据库。

从表6可以看到,家庭与个人用品行业、电信服务两个行业在2020年都没有出现被特别处理的企业,发生财务危机的概率最低。显然,这是行业属性决定的,家庭与个人用品是居民必不可少的消费,消费需求变化小,不管发生什么情况,该行业都能正常运营。而对电信服务行业来说,疫情期间在线办公、在线教育等线上活动的增加,反而给行业带来了新的机遇,促进了行业的发展与进步。

从表6还能够发现,ST发生率最高的五个二级行业是:耐用消费品与服装,零售业,食品、饮料与烟草,公用事业,能源。其中,零售业、耐用消费品与服装都归属于可选消费行业。

3.3. 可选消费行业企业的财务危机

消费类行业可分为可选消费和日常消费两大板块。可选消费对于消费者来说,属于日常生活中可选择弹性较大的消费品,且居民对可选消费产品的需求,容易随着经济或者行业的周期波动而波动。由于疫情给经济秩序带来了巨大冲击,居民的收入水平在一定程度上受到影响,在这样的情况下,人们可能选择中止消费,或者将有关消费延后。

新型冠状病毒肺炎疫情的爆发和迅速蔓延,对可选消费行业供需两端都带来了巨大的影响。疫情开始在春节假期这一重要时间节点,而这一时点,本是零售业、旅游业等发展的重要时期,却因为疫情销售情况一落千丈,甚至出现了营业停滞的状况。各级政府严格控制人员聚集,居民出于健康考虑不愿出门,这些因素都对消费需求起到了抑制作用。而在供给端,相关企业停工停产,假期过后工人无法按时复工,企业的生产经营计划被严重打乱,面对着不能按时交货、供应链和资金链断裂等压力。因此,新冠疫情对可选消费行业冲击最大。从表6可见,归属于可选消费行业的零售业、耐用消费品与服装行业,有29家企业被特别处理,占全部ST企业的比例超过1/5,是实实在在受新冠疫情影响最大的细分行业。

4. 2021年上市企业财务状况预测

根据最新公布的2021年1季报,我们选取A股市场上数据完整的4192家企业,利用任红模型,对2021年可能发生财务危机的上市企业进行预测,结果如表7。

Table 7. Forecasting of ST companies in 2021

表7. 2021年企业财务状况预测

根据测算,在4192家企业中,有671家企业的P值大于0.5,被认为处于财务危机状态,极有可能会被特别处理;而其他3521家企业,P值不超过0.5,属于经营正常、财务健康。

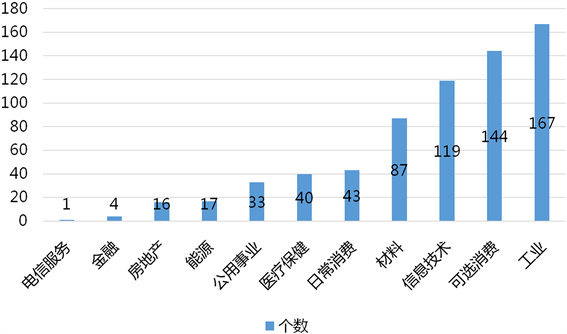

我们再对P值超过0.5的企业所处的一级行业进行统计,结果如图3,发现:工业、可选消费和信息技术行业P值超过0.5的企业最多,这些企业发生财务危机的信号很强。而根据实际情况,在所分析的样本企业中,目前仅有212家企业处于实际ST的状态。这说明,还有相当一部分企业财务状况已经比较危险,处于即将被特别处理的边缘。对于这些企业,应该尽快采取适当的措施,避免危机的发生。

Figure 3. Company accounts with financial distress alarming across industry sectors in 2021 (P > 0.5)

图3. 2021年财务危机预警企业(P值超0.5)的行业分布

5. 结语

我们运用任红在2020年初构建的中国企业财务危机预警模型,利用2020年年报与2021年一季报数据,对中国上市企业的财务健康状况做了全景式的透视。基本结论如下:

· 根据2020年上市企业的财务数据,运用任红模型来区分财务状况正常的企业和有财务风险的企业,发现模型能够以80%以上的准确率辨识ST企业和非ST企业,任红模型的准确率再次得到了验证。这再次证明,任红建立的基于logistic回归的中国企业财务危机预警模型,具有较高的准确度和适用性。

· 通过模型计算发现,新冠肺炎疫情对我国企业财务风险的影响是非常显著的:在疫情爆发的2020年第一季度,统计样本中87%企业的财务风险较疫情前增大了;在疫情得到控制,经济逐渐恢复之后,企业的财务风险也呈现出减小的趋势;但是,企业要完全恢复,仍然需要较长一段时间。

· 在百年一遇的疫情冲击之下,各行业企业所受的影响差别较大。其中,可选消费行业受疫情影响发生财务危机的概率最大,而电信服务、日常消费等行业,受疫情影响发生财务危机的概率最小。其他行业则由于信息化程度、产业属性等原因,均受到不同程度的冲击。

· 通过企业财务危机预警系统,一方面可以及早发现企业面临的财务风险,从而优化企业的管理,为微观主体的企业决策提供支持;另一方面,政府监管机构及宏观经济决策部门,也可以利用系统提供的企业财务危机预警信息与信号,发现经济运行潜在的问题,制定或调整相关的经济政策,从而助力实现宏观经济的稳定运行。

基金项目

本研究获得中国科技部2018YFB0204304项目支持。