1. 引言

目前,我国生态环境正不断受到破坏,雾霾天气频繁出现,水土流失的现象日益加剧。各种环境污染问题的产生不仅极大地影响着人们的生活质量,同时也对经济发展造成了一定的影响。环保问题日益受到国家政府的高度关注,环境会计信息的重要性也逐渐彰显。能源型企业环境会计信息披露的研究对我国 经济持续发展尤为重要,也是目前理论界研究的重点。因此,本文从能源型行业上市公司的环境会计信息披露现状展开研究。 [1]

党的二十大报告将“美丽”一词加入到新的目标中,污染防治问题受到了人们的重视,因为这关系到美丽的目标能否实现。目前,许多企业的生产经营活动都对环境产生了一定的影响,按照相关的法律规定,对于企业浪费资源、污染环境的工艺和设备应采取相应的措施。

我国现有的环境问题大多是因为企业在环境方面缺乏有效的管理,滥用资源、破坏环境的现象时有发生。我国在环境会计信息披露方面的研究较少,且并没有明确统一的行文规定,从而导致整体的披露质量偏低,信息使用者无法有效地利用这些信息,在某种程度上可能会导致判断或决策出现错误。我国能源行业的各项经营活动对环境都有巨大的影响,只有更高效地加强对环境相关工作的监督力度,才能有利于披露质量的提高,最终才能实现保护环境的目的。要想提高环境会计信息的披露质量,首要任务便是进一步研究环境会计信息披露质量的影响因素。

本文综合运用各种分析方法全面对能源型上市公司环境会计信息披露质量的现状进行合理的解析,在分析中,发现各公司在对环境会计信息进行披露时存在披露内容不充分、披露方式不统一而导致披露的数据缺乏显著性、可比性、可靠性等问题。然后从内部和外部两个层面分析能源型上市公司环境会计信息披露质量的影响因素,对相关问题进行归纳总结。最后,根据对问题的分析结果提出合理的对策建议并得出相应的结论。

2. 能源型上市公司环境会计信息披露现状分析

(一) 样本的选择

本文选取了在上交所和深交所注册的114家能源型上市公司作为研究对象,以这些公司2016~2020年的数据为样本。这114家公司基本囊括了煤炭、石油、天然气等各种能源行业领域。在此主要选取几个代表性的企业,例如岳阳兴长、露天煤业、美锦能源、盘江股份等等。 [2] [3]

(二) 环境会计信息总体披露情况

从表1中的数据可以看出,所选样本公司在2016~2020期间环境会计信息披露的比例皆达到了100%。因此,可以看出在我国经济不断发展的同时,人们对环境越来越重视,整个社会对环境问题的重视度也显著提高。政府、公众对能源型企业的环境保护问题十分关注,这些公司自然会加大对环境会计信息的披露力度以保持自身环境会计信息的透明度。 [4] [5]

Table 1. Environmental accounting information disclosure of listed energy companies

表1. 能源型上市公司环境会计信息披露状况

(三) 环境会计信息披露方式

目前,我国不同的公司采取的披露方式仍然有很大差异,我国能源型上市公司通常采用补充报告和独立报告这两种方式来披露环境会计信息。

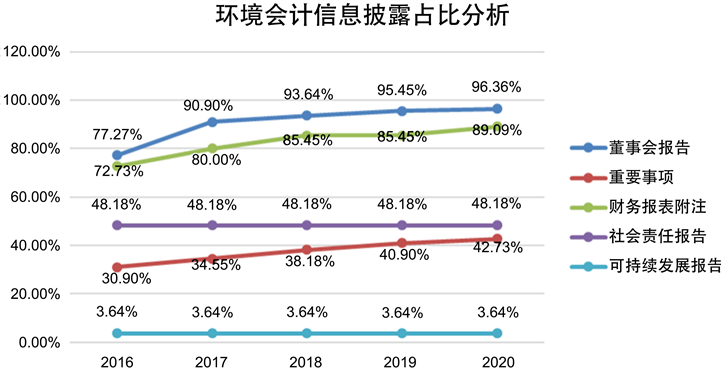

此外,从表中的数据可以看出,补充报告和独立报告在环境会计信息披露方面的差异是非常显著的:在补充报告中,环境会计信息的披露位置主要包括董事会报告、重要事项、报表附注等,从图1中可以明显看出选择在这三种位置进行披露的会计信息数量都呈明显上升趋势,且上升程度大致相同。再单独将这三种不同披露位置上的信息披露数量进行比较,可以看出,董事会报告所占比例为最高,且平均达到90%左右;财务报表附注稍低于董事会报告的披露数量;而重要事项的披露数量则为最低,平均只有40%左右。独立报告中两种方式披露的环境会计信息数量在统计时间段内并没有发生显著的变化,且可持续报告下的披露数量显著偏低。 [6]

Figure 1. Analysis of the proportion of environmental accounting information disclosure methods

图1. 环境会计信息披露方式占比分析

(四) 环境会计信息披露内容

表2计出了2016~2020年所选样本公司环境会计信息披露的主要内容。其中,所披露的环境会计信息内容主要分为四类,即环保收益类、环境管理类、环境治理类、环保支出类。

Table 2. Statistical table of environmental accounting information disclosure

表2. 环境会计信息披露内容统计表

3. 能源型上市公司环境会计信息披露存在的问题

(一) 环境会计信息披露内容不充分

根据上文对环境会计信息披露内容的研究可以看出,在四种不同的披露内容中,除了环保收益这一项内容的定量与定性描述所占的比例相同,其他三项内容大多都以定性描述为主,而定量描述过少,环境管理方面的定量描述甚至可以忽略不计。这些现象都能说明能源型上市公司对于环境会计信息的披露是不充分的,信息使用者无法完整地收集到自己所需要的信息,可能会降低其对公司的信任程度。通过上文的分析,还可以看出大多数公司为了自身的声誉,更愿意披露正面的环境会计信息,而规避部分负面信息,这同样会导致环境会计信息披露不充分,也会导致信息使用者做出错误的判断和决策。 [7]

(二) 环境会计信息缺乏可比性

环境会计信息披露方式各不相同,其重要原因就是一些公司同时选择了补充报告和独立报告两种不同的方式披露环境会计信息。不同公司采取不同的披露方式,缺乏统一的标准,综合来说,这种多位置的交叉使用不仅会导致披露信息的重复出现,还会造成披露的环境会计信息难以比较。会计信息的可比性在很大程度上能够使信息利用者的参考价值获得提升,可比性的缺乏可能会导致信息使用者做出错误的决策与分析。

(三) 环境会计信息显著性较低

从上文的分析来看,我国能源型上市公司在环境会计信息披露中更多地采用补充报告的方式来进行披露,而选择独立报告披露方式的公司较少,以补充报告方式来披露环境会计信息会使得会计信息的披露位置不集中,会计信息的显著性明显偏低,这将导致信息利用者在获取所有用信息时存在耗时长的问题,也会导致他们得到的信息不完整、不充分。

(四) 环境会计信息缺乏可靠性

目前,由于我国在环境会计方面的发展并没有达到相应的水准,因此,对于能源行业环境会计信息的披露并没有相应的监督检查机构,环境会计信息的真实性便得不到保障,即使有相应的单位部门可以对环境会计信息进行审查,但由于披露方式的不统一,环境会计信息难以准确获取,审查工作便无法进行。所以要想提升环境会信息的可靠性,必须从多方面采取措施加以调整。

通过上文对能源型上市公司环境会计信息披露存在的问题进行分析可以得出:整个能源行业上市公司的环境会计信息的披露度较高;从披露内容来看,环境会计信息的披露并不充分,量化信息过少可能会导致信息使用者无法完整地获取到有用的信息;从披露方式来看,环境会计信息并无标准的披露方式,这使得披露的环境会计信息缺乏一定的可比性;最后,环境会计信息的披露缺少相关部门的有效监管,这使得披露的环境会计信息的可靠性有所降低,数据的真实性也难以估量。总之,能源型上市公司环境会计信息的披露仍存在一定的问题,其披露质量还有待提高。 [7] [8]

4. 提高环境会计信息披露质量的相关建议

(一) 公司层面的建议

1) 提高投资者的环保意识

投资者属于信息使用者中的一员,其意愿会受到公司领导层的高度重视,如果投资者的环保意识较强,他们在选择公司进行投资时,便会将环保问题加以考虑。一方面,环境会计信息的披露在一定程度上本就会影响投资者自身的利益,所以投资者更多的考虑环保问题带来的影响,反而有更大的几率获得更多的利益;另一方面,公司为了吸引更多的投资者,会尽力满足投资者的需求,如果投资者具有较高的环保意识,那么便能促使公司更积极地披露环境会计信息,并提高环境会计信息的披露质量以赢得投资者的信任。

2) 加强环境会计人才培养工作

要提高能源型上市公司环境会计信息的披露质量,其最重要的任务便是提高财务人员的个人业务能力。只有财务人员具有扎实的基础、丰富的工作经验以及较高的环保意识,才能更好地完成自己的工作,在对环境会计信息进行披露时能够精准地筛选有用的信息并加以总结,才能保证信息的可靠性、准确性,才能使信息使用者更充分对利用披露的信息并做出正确的决策。同时公司也可不定期地对财务人员加以培训,加深其对环境会计知识基础的认识并不断提升其能力。

(二) 政府层面的建议

1) 促进经济发展及提高城市化水平

国家企业的发展在很大程度上依赖于这个国家经济的发展状况与城市化水平高低,一般来说。城市化水平的提高能够促进国家经济的发展。经济发展水平与城市化水平越高,各种条例准则就更规范,企业需要遵守政府出台的规章制度,就不得不更多地进行环境会计信息的披露。一个国家或某一地区的城市化水平越高,对环境会计信息的披露质量要求就越高,企业为了在社会上树立良好的形象,便会采取措施提高其环境会计披露质量。

2) 加强对环境会计信息披露的监管力度

政府作为各地方的核心机构,应当在立法和执法监督方面做出相应的努力。首先政府可以通过设立相关制度来强制性地要求能源型上市公司对环境会计信息进行披露,其次,对于违反法律制度的行为加大惩治力度,而对于环境会计信息披露质量良好的公司加以鼓励。最后,各地方环保部门应加强对能源型上市公司环境信息披露情况的监管力度,发现各公司在环境会计信息披露方面存在的问题并针对问题提出整改建议。

(三) 社会公众层面的建议

提高社会公众环保意识。根据上文的研究可以看出,能源型上市公司的盈利能力会对公司的环境会计信息披露质量造成一定的影响。而公司的盈利能力与社会公众的消费力度息息相关。因此,为了使能源型上市公司的环境会计信息的披露质量有所提高,必须要深化社会公众的环保意识。公众的环保意识一旦加强,便会形成对公司环保工作的有效监督,对环境会计信息披露质量的要求越高,企业为了得到社会公众的一致认可,便不得不提高环境会计信息的披露质量 [9] [10] [11]

5. 结论

从整体来看,环境会计信息整体的披露度较高,这说明能源型企业对于环境会计信息的披露具有较高的意识,这极有可能得益于我国经济的快速发展。

首先,政府以及社会公众对环保愈加重视,再加上各种制度规定对企业形成了一定的监督,这些都会对环境会计信息的披露产生一定的影响。

其次,环境会计信息的披露方式并没有统一的标准,采用补充报告方式,可能会造成信息使用者提取信息时耗时较多,效率更低。由于环境会计在我国的发展时间较短,对于环境会计信息的披露暂时还未有统一的规定,因此大部分学者推荐以独立报告的方式披露环境会计信息,这样能使披露的环境会计更加显著,也方便信息使用者查阅。

最后,就披露内容而言,能源型上市企业披露环境会计信息时,定性的文字性描述较多,定量的内容较少。在分析中,发现能源型上市公司环境会计信息的披露存在披露方式不统一、披露内容不充分、披露信息缺乏监管等问题 [5]。

NOTES

*通讯作者。