1. 引言和文献综述

当今世界,随着新科技革命迅猛发展,不断引发新的技术创新浪潮,科技成果转化和产业更新换代的周期越来越短,美国国家情报委员会指出未来20年技术创新将成为国家获得竞争优势的关键途径。技术的发展变革正在对经济、社会、生态等诸多方面产生广泛而深刻的影响,成为经济可持续发展的重要力量。

目前国内的技术创新效率呈现趋同趋势,且存在追赶效应,但是整体效率偏低 [1] ,研发阶段存在资源投资冗余 [2] 。不同地区在资源禀赋、经济发展水平、经济发展速度和政策环境等方面存在较大差异,导致创新效率不同 [3] 。

在企业创新能力的衡量方面,现有文献多使用上市公司研发投入或者专利数量代替,然而在技术研发阶段多存在资源投入冗余,大量的研发投入可能不会带来与之匹配的研发成果,采用单一的研发投入或者研发产出无法准确衡量企业的技术创新能力,因此文章借鉴王新红(2020) [4] 和熊阿珍(2019) [5] 等人的做法,采用数据包络模型计算技术创新效率作为创新能力的替代变量。技术创新效率通常表示为资源投入和效益产出之间的比率,可以同时从研发和产出两个方面描述企业技术创新能力,从而提升企业创新能力衡量指标的完整性和准确性。

在企业创新的影响因素方面,目前研究多从企业内部、行业内部来剖析如何提高企业创新效率。比如,韩兵 [6] (2018)对高技术企业的创新绩效做了细致的分析,发现大部分地区的高技术企业存在重视中间成果而忽略商品化产出的问题;晏蒙 [7] (2015)对工业企业的技术创新效率做了细致分析,发现技术效率下降主要是因为纯技术效率下降以及工业企业规模与经济发展不相适应造成的。

同时,外部因素如市场调节、国家政策等也会对企业创新效率产生影响。Abigail Allen (2021) [8] 通过研究美国上市公司,发现金融监管对年轻生命周期企业的创新能力产生抑制作用;唐松等人(2020) [9] 基于2011年至2017年沪深两市A股上市公司数据,发现数字金融发展对企业技术创新存在“结构性”驱动效果。文章拟从外部审计质量和区域经济发展水平两个方面来研究外部因素对企业创新效率的影响。石青梅等人(2022) [10] 认为关键审计事项披露通过缓解信息不对称和降低企业融资约束显著提升了企业创新质量;高志玥 [11] (2021)以2009~2019年我国A股上市公司作为研究对象,发现审计市场集中度越高,审计质量越低;审计质量越高,企业创新能力越强;林润田、李碧珍(2022) [12] 则表示中国省域工业创新效率呈现显著空间溢出效应,区域开放水平、区域经济发展水平与区域人力支持会对企业创新效率造成影响。

因此,文章选用代表投入产出比的技术创新效率作为企业创新能力的替代变量,选取2017~2021年我国沪深A股31家上市企业作为研究样本,运用数据包络模型计算企业创新效率并进行聚类分析,并进一步运用回归分析研究审计质量和区域经济发展水平两个因素对企业创新效率的影响,以此为提升企业创新效率提供可行的建议。

2. 企业技术创新效率的度量

为了克服现有研究中研发投入阶段的冗余问题,论文选用技术创新效率来衡量企业的创新能力。企业技术创新效率是指从投入产出角度来衡量的相对效率,是技术创新活动的投入产出转化率。目前,有许多与创新效率相关的方法,数据包络分析(DEA)是用于技术创新效率评估的方法之一。DEA是一种基于Charnes和Banker构建的数学规划的非参数前沿模型,是研究多输入和多输出系统生产系统效率的首选工具,通过研究输入和输出数据来分析和估计生产技术的前沿和参考技术的相对效率。文章采用传统方法BBC模型,借鉴前人的对变量的选择,采用多投入多产出指标对企业技术创新效率进行测算。效率值在0到1之间,数值越接近1,说明企业投入产出转化效率越高。数据来源于国泰安CSMAR研发创新数据库及上市公司财务报告,运用软件DEAP2.1和Frontier4.1对数据进行处理。

2.1. 数据来源

文章以2017~2021年中国沪深A股上市公司为研究对象,剔除了ST、*ST、PT等特殊样本数据,还剔除了核心变量缺失且无法补齐的样本,最终得到了31家企业的平衡面板数据,一共155个观测值。有数据均来源于国泰安CSMAR数据库和公司财务报告。数据处理与分析使用Rstudio和Excel完成。31家企业的具体信息如表1所示,其中包括20家名营企业和11家国有企业,来自9个不同行业,它们的注册地包括全国各地,具有良好的区分度和代表性。

Table 1. Basic information of sample enterprises

表1. 样本企业基本信息

2.2. 技术创新效率衡量指标的选取

2.2.1. 投入类指标

在会计财务报表中,企业的研发投入包括研究阶段和开发阶段,开发阶段的投入能够计入到企业成本中,包括研发使用的原材料成本、研发人员的薪资福利以及研发使用到的机器设备等投入。文章参考已有文献,将企业研发投入的资金和研发人员成本纳入投入指标中进行考量。研发人员投入占比是指专门参与研发活动,为技术创新研发服务的人员占企业员工总人数的比值。研发资金投入占比是指企业中供研发创新活动使用的资金与全年营业收入的比值,包括研发使用的原材料成本、研发人员的薪资福利以及研发使用到的机器设备成本等等。

图1和图2展示了样本企业研发人员占比和研发资金占比的直方图。可以看出样本企业中研发人员占比多低于20%,研发资金占比多低于10%,只有少数企业投入比例较高,呈现“金字塔”型分布。

Figure 1. The proportion of R&D personnel of sample enterprises

图1. 样本企业研发人员占比

Figure 2. The proportion of R&D funds of sample enterprises

图2. 样本企业研发资金占比

2.2.2. 产出类指标

大多数文献以企业专利数量作为衡量创新产出的单一指标,存在一定的局限性。文章综合相关文献,从多角度出发将企业授权专利数量、无形资产增加量纳入到产出类指标中。授权专利增量(Pat)是指上市公司发明专利并且授权给其他企业或个人的数量较上一年的增加值,统计时间以授权时间为主。授权专利代表企业发明创新是具有较高的利用价值,并且能够给企业带来一定数额的经济利益流入,体现了企业较高的创新能力。无形资产增量(INA)是企业通过自主创新研发形成的无形资产的产值,是现期与基期之间的差值,为了调整量纲,文章将无形资产增量取自然对数。

图3和图4展示了样本企业专利增量和无形资产增量的直方图。可以看出样本企业中专利增加多低于500,少数企业少数年份存在特殊值;无形资产增量的自然对数类似正态分布,具有良好的区分度。

Figure 3. Patents increased in sample enterprises

图3. 样本企业专利增加

Figure 4. Increase in intangible assets of sample enterprises

图4. 样本企业无形资产增加

2.3. DEA测度及结果

利用传统的BCC模型计算得出效率值,如表2所示。论文针对每个样本企业的技术创新效率值进行了计算,数据过多,因此仅列示了2017~2021年样本企业效率均值的情况。

DEA模型测算的效率值主要有综合效率、纯技术效率和规模效率。综合效率由纯技术效率和规模效率组成,约等于二者乘积,表示企业资源配置的效率。纯技术效率是指受企业管理方式和技术模式等因素影响的生产率,规模效率是指受企业规模因素影响的生产效率。由表3可知,样本企业近5年的综合效率普遍较低,均值在0.3左右上下波动,反映了中国上市公司创新能力有待提升。但从时间上看,2017年至2021年间,样本企业综合效率、纯技术效率和规模效率波动上升,技术创新能力有所进步。从整体来看,纯技术创新效率值低于规模效率,说明相比于企业规模,样本企业的创新效率整体较低的原因在于受企业管理方式和技术模式等因素的影响造成的纯技术能力较低。

Table 2. The average innovation efficiency of sample companies over the years

表2. 样本公司历年创新效率均值

2.4. 中国企业创新能力特征分析

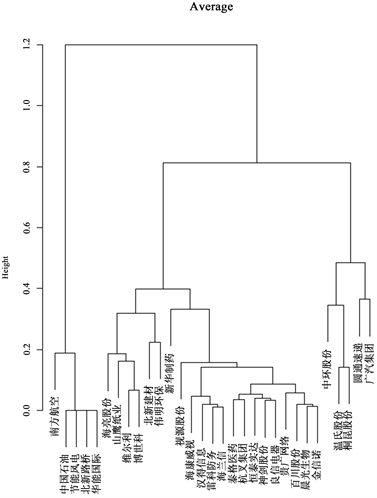

为了进一步研究上述企业的创新能力特性,我们以2017年的样本数据为例,基于前文计算出的综合效率、纯技术效率和规模效率,将上述企业进行聚类,最终得到了三类。表3和图5分别表示2017年各企业创新效率的具体数值和聚类结果。

Table 3. The innovation efficiency of sample enterprises in 2017

表3. 样本企业2017年创新效率具体数值

Figure 5. Clustering results based on the innovation ability of sample enterprises in 2017

图5. 基于2017年样本企业创新能力的聚类结果

从表3可以看出,2017年样本数据聚为三类。第一类为创新能力强的企业,这些公司综合效率、纯技术效率和规模效率都接近于1,包括5家公司,分别是南方航空、中国石油、节能风电、北新路桥和华能国际;第二类是纯技术效率高但规模效率低的公司,同样包括5家企业,分别是中环股份、温氏股份、桐昆股份、圆通速递和广汽集团;其余的21家企业为第三类,他们的综合效率和纯技术效率都较低。

值得注意的是,结合表1的样本企业基本信息,在第一类企业中,除了北新路桥注册地在新疆省会乌鲁木齐,其余都是一线城市的国企;第二类企业所属城市基本都是二三线城市,它们纯技术效率高于规模效率,即规模效率拉低了综合效率,属于异常现象。由此,我们可以发现,国有企业的技术创新效率显著高于名营企业,城市经济发展水平会通过影响企业规模效率降低企业综合效率,而不同行业之间的企业创新效率并没有显著差异。

究其原因,国有企业财务风险和经营风险更小,政府补贴充足,研发投入多,因此在财务状况良好时,更有可能得到研发资金并运用到研发投入当中去;而非国有企业相比容易出现短视主义,在拥有充足资金时发生更多的消耗性支出来维持短期利益。所在城市经济发展水平会为企业提供相应的成长环境,一线城市的资金、人才等资源更加充足,发展机会多,企业成长更加迅速,通过影响规模效率进一步影响企业创新综合效率。

2018~2021年企业创新能力特征的聚类分析呈现相似的结果,这里不再一一赘述。

3. 企业创新能力影响因素分析

企业作为重要的创新主体,其创新能力的影响因素一直是学术界研究的重点话题。目前研究多从企业内部、行业内部来剖析如何提高企业创新效率。文章拟从外部审计质量和所属地区经济发展水平来研究外部因素对企业创新效率的影响。

3.1. 理论分析与研究假设

3.1.1. 外部审计质量对企业创新能力的影响

在公司内部,高质量审计提高了财务信息的质量和透明度,对管理层的经营成果和财务绩效起到一定的监督作用,能够强化企业内部治理能力,从而为企业增加创新投入和提高创新效率创造了良好的条件 [13] ;同时经过独立审计的财务报告,其财务信息质量更高,更全面具体,这能够有效改善外部投资者和内部管理者之间的信息不对称,增加投资者对被投资企业的信心,从而为企业创新投入带来更多的融资 [14] 。

基于此,文章提出假设1:外部审计质量能够提高企业技术创新效率。

3.1.2. 所在城市经济发展水平对企业创新能力的影响

城市经济发展水平会为企业提供相应的成长环境,一线城市的资金、人才等资源更加充足,发展机会多,企业成长更加迅速,通过影响规模效率进一步影响企业创新综合效率 [15] 。同时大城市企业数量多,在激励企业之间竞争的同时营造了创新环境,从而提高区域整体企业创新水平。

于是,文章提出假设2:所属城市经济发展水平能够促进企业创新效率。

3.2. 实证模型及变量定义

3.2.1. 外部审计质量的促进作用

基于假设1,为检验企业审计质量与企业创新效率之间的关系,构建实证分析模型:

(1)

其中,Eff_value表示企业技术创新综合效率,通过DEA模型测算得到;audit表示审计质量,由审计费用取对数获得;Controls为控制变量,文章借鉴已有研究,考虑控制基本每股收益(EPS)、资产负债率(LEV)、现金比率(Cash)、监事人数(SBS)、独董比例(Id)等变量的影响(表1),下同。

3.2.2. 外部审计质量的促进作用

基于假设2,为检验企业审计质量与企业创新效率之间的关系,构建实证分析模型:

(2)

其中,Eff_value表示企业技术创新综合效率,通过DEA模型测算得到;GDP表示所属城市地区生产总值,用来表示地区经济发展程度;Controls为控制变量,文章借鉴已有研究,考虑控制基本每股收益(EPS)、资产负债率(LEV)、现金比率(Cash)、监事人数(SBS)、独董比例(Id)等变量的影响(表1),下同。

3.2.3. 变量定义

针对上述模型,文章主要变量及定义见表4。

4. 相关变量描述性分析

文章选取了2017~2021年沪深A股上市公司平衡面板数据155条,并绘制了相关变量的脸谱图,图6展示了2017年的结果。其中脸庞高度和头发造型表示综合效率,脸庞宽度和鼻子高度表示审计质量,脸庞轮廓和鼻子宽度表示GDP,嘴唇高度和耳朵宽度表示资产负债率,嘴唇宽度和耳朵高度表示现金比率,笑容曲线表示基本每股收益,眼睛高度表示企业年龄,眼睛宽度表示监事人数,头发高度表示独董比例。可以看到各公司之间差异明显,说明样本具有良好的区分度。企业创新综合效率和审计质量、企业创新综合效率和城市GDP之间有正向关系,相关假设得到初步验证。

Figure 6. Facebook of sample data in 2017

图6. 2017年样本数据脸谱图

5. 回归分析

5.1. 审计质量对企业技术创新效率的影响

据基本回归模型(1),表5报告基本检验结果为:审计质量的回归系数在1%水平上正相关,说明对企业创新效率存在正向影响。回归方程决定系数为0.4901,F值为22.14,拟合效果较好,方程可以信赖。外部审计的监督下,企业缓解了管理者和所有者之间的代理问题,同时也获取了潜在投资者的信任和看好,从而促进了企业创新能力的提升,与假设1的结论一致。

控制变量中,资产负债率与企业创新效率呈现显著正相关,说明企业创新的资金是企业借贷而来的。究其原因,资金来源影响企业的创新效率,如果大部分资金是公司的自有资本,则管理者会过于注重创新产出的效益,创新风险承受力较弱,而资产负债率高恰恰说明企业融资能力强,这里也反映了只有综合竞争力强的公司才能有机会进行大量的创新投入,从而增加创新产出。此外,监事会规模也与企业创新效率呈现显著正相关。原因在于,公司股东相对分散,专业能力和知识差别很大,监事会的建立有利于阻止管理者做出不利于公司的行为。监事会规模越大,其行为决策会更加客观,有利于公司做出创新等长远利益的决策 [16] 。

Table 5. Regression analysis of audit quality and enterprise innovation comprehensive efficiency

表5. 审计质量与企业创新综合效率的回归分析

Signif. codes: 0, ‘***’ 0.001, ‘**’ 0.01, ‘*’ 0.05, ‘.’ 0.1, ‘ ’ 1; Residual standard error: 0.2285 on 147 degrees of freedom; Multiple R-squared: 0.5133, Adjusted R-squared: 0.4901; F-statistic: 22.14 on 7 and 147 DF, p-value < 2.2e−16.

5.2. 关于审计质量的进一步分析

基于假设1,审计质量是通过缓解代理问题和向投资者传递公司健康的信号来提升企业技术创新效率的,即改善了企业内部的管理方式和技术模式。于是我们用纯技术效率代替基本回归模型(1)中的综合效率,再次进行回归,结果如表6所示。报告基本检验结果为:审计质量的回归系数在1%水平上正相关,说明审计质量通过促进纯技术效率来推动企业综合效率的提升。回归方程决定系数为0.4676,F值为20.33,拟合效果较好,方程可以信赖。同时,资产负债率和监事人数依然对企业创新效率起正向推动作用,与图5结论一致。

Table 6. Regression analysis of audit quality and pure technical efficiency of enterprise innovation

表6. 审计质量与企业创新纯技术效率的回归分析

Signif. codes: 0, ‘***’ 0.001, ‘**’ 0.01, ‘*’ 0.05, ‘.’ 0.1, ‘ ’ 1; Residual standard error: 0.2597 on 147 degrees of freedom; Multiple R-squared: 0.4918, Adjusted R-squared: 0.4676; F-statistic: 20.33 on 7 and 147 DF, p-value < 2.2e−16.

5.3. 区域经济发展程度对企业创新的影响

据基本回归模型(2),表7报告基本检验结果为:所属城市GDP的回归系数在5%水平上正相关,说明对企业创新效率存在正向影响,与假设2的结论一致。控制变量中,资产负债率和监事人数依然对企业创新综合效率起正向推动作用,与上文结论一致。回归方程决定系数为0.3757,F值为14.24,拟合效果较好,方程可以信赖。

Table 7. Regression analysis of regional economic development level and innovation comprehensive efficiency

表7. 区域经济发展水平与企业创新综合效率的回归分析

Signif. codes: 0, ‘***’ 0.001, ‘**’ 0.01, ‘*’ 0.05, ‘.’ 0.1, ‘ ’ 1; Residual standard error: 0.2528 on 147 degrees of freedom; Multiple R-squared: 0.4041, Adjusted R-squared: 0.3757; F-statistic: 14.24 on 7 and 147 DF, p-value: 4.83e−14.

5.4. 关于区域经济发展程度的进一步分析

表8用规模效率代替基本回归模型(2)中的综合效率,再次进行回归,发现所属城市GDP的回归系数在1%水平上正相关,说明区域经济发展水平通过促进企业规模效率进一步提升综合效率。这也与2.4中聚类分析得到的结论一致。

Table 8. Regression analysis of regional economic development level and enterprise innovation scale efficiency

表8. 区域经济发展水平与企业创新规模效率的回归分析

Signif. codes: 0, ‘***’ 0.001, ‘**’ 0.01, ‘*’ 0.05, ‘.’ 0.1, ‘ ’ 1; Residual standard error: 0.1914 on 147 degrees of freedom; Multiple R-squared: 0.07293, Adjusted R-squared: 0.02878; F-statistic: 13.42 on 7 and 147 DF, p-value: 3.21e−11.

6. 结论与建议

6.1. 主要结论

本文利用中国上市公司2017~2021年样本数据,运用数据包络模型,计算企业技术创新的综合效率、纯技术效率和规模效率,并就结果进行聚类分析,发现我国企业技术创新效率波动上升,且国有企业较民营企业创新效率高,注册所在地经济发展水平高的企业技术创新效率高。接着,通过实证回归分析,印证了外部审计质量和注册地GDP对企业创新效率的推动作用。同时,通过替换企业创新效率的衡量指标进行进一步分析,发现外部审计质量通过提升企业纯技术效率促进企业创新能力,而区域经济发展水平通过提升企业规模效率促进企业创新能力,增强实证结果的可信性。

6.2. 政策建议

基于以上结论,文章发现外部因素往往对企业内部创新活动起到不可忽视的作用。目前的审计准则中明确指出注册会计师应当重点关注企业是否有开发新产品或提供新服务的意图及其可能引发的企业经营风险增加的相关目标和战略,可以通过细化相关规定强调创新活动的重要性,通过提高审计人员的工作质量来监督企业的行为;此外,注册地所属城市会影响企业创新规模效率体现了中国企业在成长的过程中容易受到区域经济发展水平的影响,应该重视区域间协调发展,给予充分的政策优惠吸引企业去欠发达地区,营造良好的创新环境,从而带动区域创新整体水平;最后,国家应该加大对创新能力较弱企业的重视程度,尤其是中小型民企:通过适当的补贴、减税等方式缓解其财务和经营风险,在一定程度上减轻它们创新的阻碍,这样他们才能有条件进行创新投入与研发,以此为国家的整体创新水平实现长远进步打下基础。

6.3. 未来展望

同时,文章也存在一些不足:首先,从创新投入到结果产出需要较长时间,具有滞后性。论文采取当期投入及当期产出指标衡量技术创新效率,当年的投入转化率较低,本年的创新产出是前几年研发投入的结果,在技术创新效率衡量上存在一定误差;其次,在样本选择方面,由于DEA模型对投入产出数据较为苛刻,文章仅选择了31家企业的平衡面板数据进行研究,范围不够全面。因此,本研究的进一步研究方向是考虑创新产出的滞后性以及回归方程中控制变量的完整性和准确性,利用更为全面的数据,对企业创新的分布特征和影响机制进行更加系统、全面的分析。