1. 引言

伴随着中国经济的快速增长,家电行业迅速蓬勃壮大,在不断扩张过程中,家电业自身融资的需求也日渐旺盛 [1] 。在日益发达的资本市场上,各种融资手段逐渐丰富,市场的投资资金不断增长,并且呈现出积极充沛的趋势。企业应运而生,在其发展的过程中,如何判断和估算企业的价值,成为每一个投资者和企业管理者首先面临的问题。

美的集团是一家快速发展的家电企业,在家电行业的地位举足轻重,近年来业绩增长迅速 [2] 。研究对美的集团这样的家电企业的估值、以及企业在面临市场波动时的风险水平,可以对家电行业的其他企业,乃至各类高速成长的企业,提供普遍的借鉴和参考。同时,适当价值评估具有的鲜明的价值衡量导向作用,对于企业的经营管理人员形成价值创造的思维,改善公司管理,实现配置优化,具有积极地促进作用。

因此,本文采用自由现金流模型(FCFF)对美的集团的价值评估。将美的集团的业务进行分类,并预测各业务的发展趋势,对美的集团的其他各项费用进行预测,完成对FCFF估值模型的分析,包括:寻找行业平均估值水平,利用资本资产定价模型计算出风险系数β,计算得出加权资本成本(WACC)的,根据对美的集团收入、成本、费用的预测,计算公司自由现金流,并完成FCFF估值法的企业价值评估。同时使用Value at Risk模型(VaR)估计其风险水平,并分析其风险存在的原因,进而提出相关对策。

2. 美的集团盈利能力分析

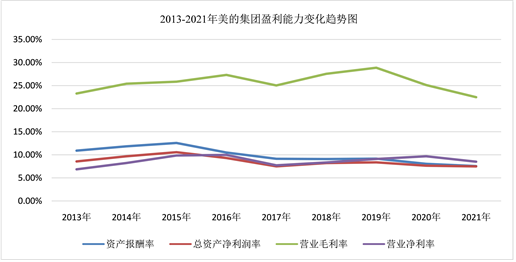

我们通常通过营业毛利率、营业净利率、总资产净利率等财务指标来衡量企业的盈利能力 [3] 。营业毛利率是公司营业毛利与营业收入的比率,营业净利率是净利润与营业收入的比率,这两个指标可以概括公司经营成果,比率越大表明盈利能力越强。总资产报酬率 = 净利润/平均资产总额,是反映经营效果的指标,其表述的是企业的创利能力,也称资本利得率。总资产报酬率指标越高说明企业的创利能力越强,每一元资产的利润贡献率越高,资本投资收回的效果越好,资本投资的价值在增值。

纵向比较美的集团2013年~2021年的各项盈利指标,可以看出公司9年的盈利状态呈现先增长后下降的形态,2016年是营业毛利率和营业净利率的高点,2017年出现下滑。这是由于2016年我国房地产市场高度景气带动了家电行业的销售,但2017年政府启动对房地产市场的紧急调控,而后行业的景气度逐渐下降。并且2017年美的集团并表了德国库卡公司,虽然营业收入有所增加,但公司的整体利润率却下降了。资产报酬率和总资产净利率的趋势变化也同样受到新并表公司的影响。而2020年受疫情的影响,美的集团的营业收入等指标也不如以往乐观,故盈利能力各指标也都出现下降趋势。公司盈利能力具体指标情况见表11和图1。

Table 1. Profitability indicators of Midea Group from 2013 to 2021

表1. 美的集团2013~2021年盈利能力指标

Figure 1. Trends in the profitability of Midea Group from 2013 to 2021

图1. 2013~2021年美的集团盈利能力变化趋势图

3. 美的集团估值分析

3.1. 间接估值

间接估值法又称可比公司法,是指对股票进行估值时,对可比较的或者代表性的公司进行分析,尤其注意有着相似业务的公司的新近发行以及相似规模的其他新近的首次公开发行,以获得估值基础。主承销商审查可比较的发行公司的初次定价和它们的二级市场表现,然后根据发行公司的特质进行价格调整,为新股发行进行估价。在运用间接估值法时,可以采用比率指标进行比较,比率指标包括P/E (市盈率)、P/B (市净率)、EV/EBIT (企业价值与息税前利润的比率)、EV/EBITDA (企业价值与利息、所得税、折旧、摊销前收益的比率)等 [4] 。

家电行业的市场增长率趋于稳定,技术发展相对成熟,行业格局相对稳定,新进入者也比较少,处于发展成熟的行业。对于处于成熟期的公司,间接估值法中的市盈率法和市净率法较为适用 [5] 。但美的集团在2017年实施了重大收购,对公司的常规净资产规模及质量有一定的干扰,可能会降低与同类公司的可比性,所以本文排除采用市净率法估值,选择市盈率进行估值,而为了使估值结果更加有效,本文估值选择同类公司中经营质量和同样实力较强的格力电器和青岛海尔作为可比公司。这两家公司2021年末市盈率分别为9.08和16.62 (数据来源:瑞思数据库),平均值为12.85,即可比公司平均市盈率为12.85倍,而美的集团2021年的每股收益为4.17元/股,可以计算出美的集团每股价值为12.85 * 4.17 = 53.58元。即美的集团2021年末的估值为53.58元。

3.2. 直接估值

绝对估值法(Absolute Valuation)亦称贴现法,主要包括股利贴现模型(DDM)和自由现金流量贴现模型(DCF)等。自由现金流贴现模型(Discounted Cash Flow, DCF)包括股权自由现金流折现法(Free Cash Flow of Equity, FCFE)和无杠杆自由现金流折现法(Unlevered Free Cash Flow, UFUF)。股权自由现金流折现法是指可以自由分配给股权拥有者的最大化的现金流,无杠杆自由现金流又称公司自由现金流(Free Cash Flow of Firm, FCFF) [6] [7] 。FCFF模型是当今资本市场应用最广泛的估值模型,得到了大部分人的认可,其公式为:

(1)

本文将2017~2021年作为报告期,对集团的未来价值进行预测,原始数据均来自于美的集团各年年报,根据FCFF的计算公式,本文将分别计算净销售额、销售成本、营运资本变动额及固定资产变动额等多个数据。

3.2.1. 美的集团自由现金流计算

在资本市场中,分析师非常重视对企业现金流量的分析,自由现金流量是由股权的现金流和债权的现金流组成的,表达的含义是企业的现金流去向,一部分流向债权人,一部分流向股权人,能否预测自由现金流量是企业估值的关键步骤 [8] [9] 。自由现金流量等于公司的税后净利润加上非现支出,减去净营运资本、资本性资产的投资,融资相关的现金流不包含在其中。本论文按照以下公式来计算自由现金流(FCF):

(2)

营运资本 = 流动资产 − 流动负债

(一) 国内外营业收入预测

整理美的集团2017~2021年各年的销售收入及其驱动因素见表2。

Table 2. Midea Group’s sales revenue and its driving factors for each year from 2017 to 2021

表2. 美的集团2017~2021年各年的销售收入及其驱动因素

美的集团2017~2021年的营业收入增长率见表3:

Table 3. Growth rate of Midea Group’s operating revenue from 2017 to 2021

表3. 2017~2021年美的集团营业收入增长率

美的集团2020年国内增长率出现负数,且国外增长率也很小,原因是2019年爆发的新冠疫情对美的集团的销售量产生巨大影响。但在2021年便有所缓和,2017年美的集团的增长率相对较高,其原因是2017年美的集团并表了德国库卡公司,营业收入有大幅增加。因此本文在预测美的集团2022~2026年的营业收入增长率时排除2017年和2020年,取2018、2019和2021年增长率的平均值为14.03%。美的集团2022年~2026年的营业收入预测见表4 (单位:千元,下同):

Table 4. Midea Group’s revenue forecast for 2022~2016

表4. 2022~2016年美的集团营业收入预测

(二) 营业成本、各项费用及税金及附加的预测

本文在分析前五年数据的基础上,采用销售百分比法对企业营业成本及销售费用、管理费用、研发费用、税金及附加和所得税费用进行预测,预测依据是企业的营业成本及各项费用与其营业收入间是存在相对稳定的比例关系的,所以在预测过程中需剔除与其他年份相比波动过大和明显不合理的数据。 2017~2021年美的集团的营业成本和各项费用占营业收入的比例关系见表5:

Table 5. Midea Group’s operating costs and various expenses and their proportions from 2017 to 2021

表5. 2017~2021年美的集团营业成本和各项费用及其占比

表5显示出美的集团2017~2021年的营业成本呈现逐年增加的趋势,各项费用的占比相对比较稳定,因此本文采用五年的占比均值来预测2022~2026年美的集团的营业成本及各项费用。即营业成本占比为72.70%,销售费用占比为10.71%,管理费用占比为3.30%,研发费用占比为3.36%,税金及附加占比为0.57%,所得税费用占比为1.49%。据此计算得出美的集团2022~2026年营业成本和各项费用的预测,见表6:

Table 6. Forecast of Midea Group’s operating costs and various expenses from 2022 to 2026

表6. 2022~2026年美的集团营业成本及各项费用预测

(三) 息税前利润预测

企业的息税前利润可以根据公式息税前利润 = 营业收入 − 营业成本 − 销售费用 − 管理费用 −研发费用 − 税金及附加计算得到,则具体预测结果见表7:

Table 7. Midea Group’s EBIT forecast for 2022~2026

表7. 2022~2026年美的集团息税前利润预测

(四) 营运资本预测

营运资本变动等于企业经营性流动资产减经营性流动负债。企业2017~2021年营运资本变动见表8:(单位:千元)

Table 8. Changes in working capital of Midea Group from 2017 to 2021

表8. 2017~2021年美的集团营运资本变动额

从以上数据可以看出,美的集团近5年的经营性流动资产和经营性流动负债基本上呈逐年上升趋势,且近两年增速趋于平缓,主要是因为企业发展更加成熟,波动变小,所以本文认为未来经营性流动资产和经营性流动负债将继续平缓增加。2017~2021年,美的集团经营性流动资产的增长率分别为40.78%、7.58%、18.50%、11.63%、2.98%。2017年,美的集团经营性流动资产大幅增加主要是因为货币资金大幅增加,而这种增长具有偶然性,所以本文以近4年企业经营性流动资产增长的均值10.17%作为未来经营性流动资产的增长率,则2022~2026年企业的经营性流动资产分别为187,080,421.7千元,201,268,953.8千元,238,498,981.8千元,266,231,671.6千元,274,174,025.2千元。2017~2021年,美的集团经营性流动负债增长率别为33.54%,9.35%,10.82%,27.60%,21.02%。与流动资产一样,以近四年的流动负债增长的均值17.2%作为未来流动负债的增长率,则2022~2026年企业的流动负债分别为139,575,656.4千元,152,500,604千元,169,141,263.2千元,215,824,388.3千元,261,181,929.9千元。综上所述,预测的2020~2024年企业的经营性流动资产、经营性流动负债、营运资本和营运资本增加额的值见表9 (单位:千元):

Table 9. Predicted changes in working capital of Midea Group from 2022 to 2026

表9. 2022~2026年美的集团营运资本变动额预测值

(五) 折旧及摊销的预测

整理公司2017年至2021年各年的折旧与摊销数据见表10 (单位:千元)。

Table 10. Depreciation and amortization data of Midea Group from 2017 to 2021

表10. 2017~2021年美的集团折旧与摊销数据

经过计算,美的集团五年折旧摊销增加率的算术平均数是17.33%,2017年公司因为收购德国库卡,折旧摊销额大幅上升。同时导致2018年的增长率波动较大,故剔除2017和2018年数据后,平均折旧摊销增加额为9.19%,预测值见表11。

Table 11. Midea Group depreciation and amortization projections from 2017 to 2021

表11. 2017~2021年美的集团折旧与摊销预测值

(六) 固定资产变动量预测

美的集团2017~2021年固定资产及其变动量见表12:

Table 12. Midea Group’s fixed assets and their changes from 2017 to 2021

表12. 美的集团2017~2021年固定资产及其变动量

美的集团2017~2021年的固定资产有小幅度波动,属于正常范围,符合美的集团的经营状况。在企业未来没有较大的购置或出售大型固定资产以及大量无形资产计划的前提下,本文预计未来企业资本性支出不会有太大变化。本文以过去5年固定资产变动量的均值359,211千元作为未来年份的固定资产变动量预测值。

(七) 美的集团企业自由现金流的预测

根据公式:

企业自由现金流量 = 息税前利润 − 所得税费用 + 折旧与摊销 − 固定资产变动量 − 营运资本增加额 = 税后经营净利润 + 折旧与摊销 − 固定资产变动量 − 营运资本增加额。

本文对自由现金流量的预测见表13。

Table 13. 2022~2026 Midea Group free cash flow projections

表13. 2022~2026年美的集团自由现金流预测值

3.2.2. 折现率和增长率的确定

为与收益额(企业自由现金流量)的口径保持一致,本文用加权平均资本成本WACC

作为折现率。具体计算过程如下:

(1) 确定无风险利率

国债是由国家发行的债券,基本不存在任何风险,故无风险收益率一般采用十年期或五年期国债收益率,当前全球经济波动加剧,长期利率走势有下行趋势,因此采用较为短期的五年期国债收益率2.513%作为无风险收益率进行计算。

(2) Beta值采用美的集团2017~2021年日收益Beta值的年度数据的平均,得出Beta值为0.77。

(3) 确定市场回报率

由于A股长期波动性较为显著,短期的市场平均指数难以代表其收益水平,

因此风险溢价采用10年沪深指数平均收益10.7%作为计算值。

(4) 确定股权资本成本(rm)

根据CAPM模型,股权资本成本(rm) = 无风险报酬率 + β系数 × (市场平均收益率 − 无风险报酬率)。结合以上数据计算得美的集团的股权资本成本为8.82%。

(5) 确定债务资本成本

根据企业财务报表的披露,由于企业大部分债务都是银行贷款,所以本文选用中国

人民银行近两年公布的十年期银行贷款的基准年利率4.9%作为债务资本成本。

(6) 确定股权资本和债务资本的占比

以2017~2021年美团股权资本占全部资本的比重和债券资本占全部资本的比重均值为基础来进行未来的预测。其中,权益资本等于发行在外的普通股和优先股的价值总和,债务资本主要包括应付款项、预收款项和银行借款等。具体见表14:

Table 14. Midea Group’s equity capital ratio and debt capital ratio from 2017 to 2021

表14. 美的集团2017~2021年权益资本占比及债务资本占比

根据表14,经计算,得到近5年股权资本和债务资本占全部资本比重的均值分别为34.66%和65.34%。

(7) 计算加权平均资本成本WACC

美团的企业所得税税率为25%,则根据公式WACC = 股权资本成本 × 股权资本所占比重 + 债务资本成本 × 债务资本所占比重 × (1 − 所得税税率),可计算得WACC = 5.46%。

(8) 确定永续期增长率g

企业价值对增长率的变动十分敏感,增长率的高估会直接导致企业价值的高估,进而影响广大投资者的决策 [10] 。美的集团所处的家电行业也会受宏观经济的影响,长远来看企业收入增长速度会趋于宏观经济增长速度。近两年受新冠疫情的影响,发达国家的GDP增速为2%左右,我国近五年GDP增速也持续放缓,主要是因为我国经济正处于由高速增长阶段向高质量增长阶段的转型期,所以未来我国的GDP增速势必会继续放缓 [11] 。我国近三年的GDP增长率为7.3%、2.3%和8.3%,其均值为5.9%,因为近几年疫情仍不稳定,不宜高估美的集团的永续期增长率。综上,本文将美的集团永续期的增长率g定为4%。

3.3. 企业价值计算

综上所述,根据FCFF计算企业价值的公式(1),美团在2021年12月31日的企业整体价值 = 6,329,357,477.43千元,评估基准日美的集团总股本为6,997,053,441股,换算成股价为90.46元/股。

4. 基于VaR模型的美的集团和格力电器风险水平测度

4.1. VaR的基本概念

VaR全称为Value at Risk,中文翻译为风险价值。其定义为:在一定的持有期和给定的置信水平下,由于市场因素发生变化时可能对产品头寸或组合造成的潜在最大损失 [12] 。市场因素主要包括:股市价格因素、利率因素、汇率因素和商品价格因素 [13] 。用数学公式表示为:

(3)

等式左边的

表示投资价值在持有期内的损失,VaR表示在置信水平下的风险中的价值,等式右边的置信水平a表示某一给定的概率,一般有90%、95%、99%。如假设C = 95%,VaR = 10000美元,持有期T为1天,则表示该资产价值在1天后的发生1万美元以上损失的可能性不会超过5%。值得注意的是,VaR并不是即将发生的真实损失,也不是可能发生的最大值。它是按某一确定的置信度,对某一给定的时间期限内不利的市场变动可能造成投资组合的最大损失的一种估计。目的是为了展示损失会糟糕成什么样子。

4.2. VaR计算原理与过程

在进行VaR计算原理的推理过程前,为了更好演算推理过程,首先统一推算符号。见表15。

Table 15. Symbolic introduction to VaR calculation principle

表15. VaR计算原理的符号介绍

由相关收益率计算理论,可得:

(4)

(5)

根据公式(3)、(4)、(5),可求出绝对VaR、相对VaR:

绝对

(6)

相对

(7)

由公式(6)与公式(7)可知,计算VaR的首先要计算出,也就是要计算出投资组合收益率的概率分布。

假设其符合正态分布,则均值为

,方差为

,令

,则:

服从标准正态分布,记为

。令

,则:

(8)

在给定置信水平c的情况下,通过正态分布表查询可得:

,代入公式(6)、(7),可得资

产组合的VaR值:

绝对

(9)

相对

(10)

通过上述推理,可知:VaR的本质就是在资产投资的历史价格的基础上,利用历史价格的波动情况,推断未来情况而得出一个概率分布的推断。具体的计算过程就是:① 利用现代资产定价理论确定影响资产组合变动的市场因素;② 根据不同变动的市场因素,找出合适的模型;③ 根据市场因素的波动性确定资产组合变化的分布;④ 计算出在已知分布和置信水平条件下的VaR值。

常用的VaR的计算方法主要有3种,分别为方差–协方差法、历史模拟法和蒙特卡洛模拟法 [14] 。本文主要采用方差–协方差法来计算VaR值。

方差–协方差法是在投资组合中的各种风险变化服从正态分布的前提下进行的,然后在利用历史数据计算该风险因素的收益分布函数,最后根据收益分布函数计算出其方差、协方差等系数。在计算选定时间段组合收益的标准差要格外注意,因为段时间内的组合收益率的标准差由以下系数运用矩阵算出。相关系数为:① 单个风险因素的标准差;② 风险因素对组合的敏感度;③ 风险之间的相关系数。 方差–协方差法计算原理属于局部估值法,因而该方法是所有计算VaR方法中最简单的。

4.3. 数据来源与处理

本文本次使用的数据来自与Tushare平台,TuShare是一个免费、开源的python财经数据接口包。通过python程序从中获取2017~2021年美的集团和格力电器的开盘价、收盘价、日涨跌幅,日收益率等数据,并对数据进行预处理得到的数据见表16和表17。

Table 16. Midea Group’s daily data from 2017 to 2021

表16. 美的集团2017~2021年日线数据

Table 17. Daily line data of Gree electric appliances from 2017 to 2021

表17. 格力电器2017~2021年日线数据

4.4. VaR值的计算

本文通过对已有数据进行分析,通过编写python代码,可以得到相对VaR值计算公式中的各个指标,并计算得出美的集团在置信度为99%水平下的相对VaR值为5.103034,格力集团的VaR值为4.805232。VaR值在一定程度上反映了公司在资金运用过程中面临的风险大小,从美的集团和格力电器的风险度量结果来看,在99%的置信水平下,美的集团的日VaR均值为5.103034元,可以理解为美的集团在99%的概率下,每日股价波动带来的平均损失为5.103034元,最多有1%的可能性超过5.103034元;同理,格力电器在99%的置信水平下的日均VaR值为4.805232,略低于美的集团,即相对比来说,美的集团的面临的市场价值更高,格力电器的运营相对稳定一点。

5. 结论与建议

本文使用了直接估值法和间接估值法通过年报数据对美的集团进行估值,从结果可以看出,间接估值法的结果为53.58元/股较为贴近美的集团的真实股价,而直接估值法的结果为90.46元/股,高于真实股价,具有投资价值。从风险来看,家电行业作为中国信保短期出口信用保险项下承保的优质行业,整体风险水平相对较低,即使在疫情背景下风险仍然可控。但相比之下,美的集团的在险价值稍高于格力电器,这可能与美的集团兼并和收购海外集团有关,美的在2016年收购日本东芝家用电器业务约80%的股份,2017年收购德国库卡集团,这都会使得美的集团在短时间内面临一定的财务风险,但这也是中国企业站上国际舞台的开端。美的集团的兼并和收购,大大地扩大了自身的全球市场。但家电企业应根据企业具体情况和所处环境特点,选择相应的风险控制手段。我国家电企业普遍存在风险意识淡薄、风险应对能力不足的情况,在运营公司,家电企业应遵从风险管理的基本流程,尊重事物发展基本规律。企业应根据自身实力和组织特点,综合考虑风险管理的成本等因素,选择是否成立专门的风险管理机构。但无论是否成立专门机构,风险意识和风险管理是不可或缺的。

NOTES

1数据来源:国泰安数据库。