1. 引言

2015年,深圳市率先推出“重特大疾病补充医疗保险”,采取了“个人账户划扣 + 企业团体投保 + 个人自愿缴费”模式,成为惠民保类产品的雏形。由于医保个人账户划扣、价格低廉等优势,当年参保人数达到264万。根据慧保天下和上海保险公众号数据,得益于深圳市政府和医保局等部门的大力推动,2019年参保人数达到750万人,覆盖全市基本医疗保险参保人总数的50.4%,2020年参保人数提升至852万人。2019年,江苏南京以及广东珠海、广东广州、海南4地先后上线惠民保产品,惠民保开始走出深圳。2020年6月以来,惠民保产品开始进入快速发展期,在高峰期的9月几乎平均每天有一款新产品上线。根据复旦大学数据,截至2020年底,全国已有23个省82个地区上线了惠民保产品,累计参保人数超过4000万。2021年6月,银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,鼓励保险行业积极参与多层次医疗保障体系建设,有效发挥市场机制作用,对定制医疗保险的保障方案制定、经营风险、业务和服务可持续性以及市场秩序等方面提出明确要求,自此惠民保产品开始进入了规范化发展的新阶段。2021年至今,惠民保产品已经成为国内诸多省份及城市广泛开展的重要项目。

总体而言,至今惠民保经历了萌芽期、探索期和爆发期三个阶段 [1] ,惠民保已成为多层次医疗保障体系中的重要抓手 [2] ,民众对医疗健康的需求不断升级,叠加老龄化程度加剧的影响,对应的惠民保产品不断升级。产业融合的加速使得健康险的服务模式有了更多创新,在扩大保障范围的同时,融入了更多深受好评的健康管理服务等内容,一定程度上为商业健康险的创新指明了方向,成为险企加快健康保险发展的重要举措。

近几年,学者对惠民保发展相关问题的研究,主要集中在以下方面:冯俊超、张海琴等 [3] 对惠民保参与罕见病视角为切入点,深度剖析了购买普惠保的利益相关者分析,根据分析的结果提出相关的政策建议。邵珺铄、田侃 [4] 基于惠民保政策支持结合扎根理论方法视角,提出惠民保发展的政策支持网络,并给出相应的对策建议,推动惠民保可持续稳定发展。

目前,现有的研究较少侧重于惠民保购买的影响因素的研究。惠民保购买涉及多个因素及各因素间的相互作用,具有鲜明复杂特性。准确掌握惠民保购买各因素之间影响关系及关键影响因素,是促进惠民保高质量发展和多层次多支柱医保建设的具有重要保障意义,更具有维护卫生安全和国家稳健发展的重要依据。基于此,笔者采用DEMATEL-ISM方法惠民保购买影响因素的重要程度,识别各购买惠民保影响因素类别与作用,以期为惠民保发展提供借鉴和理论参考。

2. 基于集成DEMATEL-ISM的惠民保购买意愿影响因素综合建模

DEMATEL (决策试验和评价实验室法)是一种识别与分析复杂问题系统中关键要素及其关联程度的量化研究方法 [5] 。其优点可以通过要素原因度、中心度等识别分析出复杂问题系统中关键要素与要素之间的影响度,局限性在于无法划分确定因素层结构和内在关联。ISM (解释结构模型法)是一种运用数学计算对要素进行重新整合并建构层级结构的技术分析研究方法。其优点是能够反映系统要素间的逻辑关系与层级结构,局限性在于无法确定各因素的作用程度 [6] 。本文将DEMATEL方法和ISM方法进行有机结合,这不仅能融合二者的优势,达到研究的互补性,更能保证要素间关系分析研究的全面性与系统性,增加分析研究的深度。借鉴现有研究 [7] ,基于集成DEMATEL-ISM购买惠民时的影响因素综合建模具体步骤如下。

2.1. 惠民保购买意愿影响因素指标体系的构建

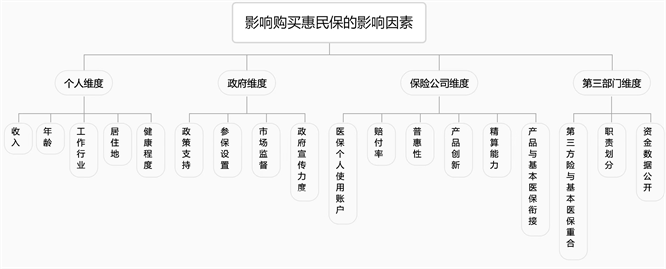

在科学性、全面性、系统性、合理性、可行性的选取原则上,基于文献资料 [8] 选定:收入、居住地、年龄、基本医保与第三方保险重合、医保个人使用账户为影响因素,据 [9] 选取赔付率、普惠性、产品创新、精算能力、为影响因素。据 [10] 选取政策支持,为影响因素。基层调研和专家咨询工作行业、健康程度职责划分、资金数据公开政府宣传力度、参保设置等,构建惠民保购买影响因素指标体系。在科学性、全面性、系统性、合理性、可行性的选取原则上,基于文献资料、基层调研和专家咨询等,构建惠民保购买影响因素指标体系。惠民保购买意愿影响因素指标具体选取参考消费者购买时所受社会影响、心理影响、情景影响 [11] [12] [13] ,并结合消费者行为学 [14] 及消费者心理学 [15] 中关于消费者选择购买意愿、决断过程等作为选取的科学性、全面性。通过邀请专家对惠民保发展影响因素指标进行筛选,最终将惠民保购买影响因素指标体系划分为购买者纬度、保险公司纬度、政府纬度、第三方机构纬度,市场行为维度4个维度,下属影响因素指标包含收入、学历、地域、健康状况、政策支持、参保问题等22项,具体指标及分类指标说明见表1、图1。

Table 1. Description of indicators affecting the purchase of universal coverage

表1. 影响普惠保购买的指标说明

2.2. 建立直接影响矩阵

基于上述纳入的购买普惠保的影响因素,将其记为

,用

表示

与

之间的关系,使用0~4标度法0为没有影响、1为较弱影响、2为一般影响、3为较强影响、4为非常强影响的评判规则指代因素

对因素

的影响强度。通过向北京、上海、江苏、浙江、四川、贵州等18名相关领域专家学者(专家学者全部具有博士学位,且分别具有多年的、医疗保险经验:医疗保险风险管理、医疗保险市场营销、合作治理、政府购买与社会组织发展、政策规划与评估、社会保障政策与实务、社会保障基金)发放专家直接关联评判表,对18个影响因素进行两两之间相互关系的比较、评价与赋值。考虑到各专家主观认识和个体知识的差异性,通过平均法处理因素,获得初始直接影响矩阵A,见表2,计算公式见式(1)。

(1)

公式中m为专家的数量:

Figure 1. Indicator system of influencing factors affecting the purchase of beneficiary insurance

图1. 影响惠民保购买的影响因素指标体系

Table 2. Direct matrix of factors influencing the purchase of beneficiary insurance A

表2. 影响惠民保购买因素的直接矩阵A

2.3. 建立综合影响矩阵

通过对直接矩阵A进行运算处理,得到规范化矩阵B,计算公式见式(2):

(2)

在规范矩阵B基础之上,通过运算获得综合矩阵C,其表示影响普惠保购买各影响因素的直接影响和间接影响的累积效果,其中I为单位矩阵,计算公式见式(3):

(3)

2.4. 计算影响度、被影响度、中心度和原因度

在综合影响矩阵的基础上,通过计算得出惠民保购买意愿影响因素的影响度、被影响度、原因度和中心度。影响度(di)为综合影响矩阵中各行元素之和,其表示各行对应因素对所有其他因素的综合影响值;被影响度ei为综合影响矩阵中各列元素之和,其表示各列对应因素受到所有其他各因素的综合影响值;中心度(fi)(di)与(ei)之和,表示该因素在影响因素指标体系中的重要程度,其值越大,表明该因素重要性越大;原因度(gi)为(di)与(ei)之差,若原因度大于零,表示该因素对其他因素影响大,称为原因要素;反之,称为结果因素。计算公式见式(4)~式(7),具体计算结果见表3。

(4)

(5)

(6)

(7)

Table 3. Influence, Influenced, centrality and causality of influential factors affecting the purchase of beneficiary insurance

表3. 影响惠民保购买的影响因素的影响度、被影响度、中心度和原因度

2.5. 建立可达矩阵

首先求取系统整体影响矩阵T,计算公式见式(8)。

(8)

为实现系统结构简化,筛去影响程度较小的指标间的影响关系,引入阈值λ。λ值的设置非常关键,其大小影响着系统结构的复杂程度。为获取最佳的系统结构,经过反复斟酌多次取值分析,最终确定λ值0.3为均值。依照式(9)建立惠民保购买因素可达矩阵H,见表4。

(9)

2.6. 构建多层次递阶结构模型

由可达矩阵H依据以下公式可求影响惠民保购买的因素的可达集

、先行集

、共同集

,计算公式见式(10)~式(12)。

(10)

(11)

(12)

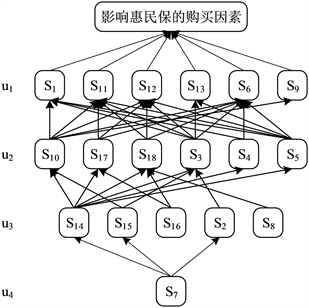

筛选出满足

条件的元素有S1、S11、S12、S13、S6、S9、即顶层指标元素集

,U1获得后将顶层指标从可达矩阵H中剔除,得到矩阵H,重复上述步骤,直至求得系统各层所有影响因素。影响惠民保购买的中心度反映了各影响因素促进惠民保购买的影响的综合贡献程度,其值越大,对惠民保的购买效果则越强。影响因素所对应的各层分配结果为:

,

,

,

。依据集成DEMATEL-ISM方法,最终建立惠民保购买意愿影响因素的多层次递阶结构模型,依据见图2。

Table 4. Reachability matrix influencing the purchase of beneficiary insurance H

表4. 影响惠民保购买的可达矩阵H

Figure 2. Multi-layer recursive structural model of factors influencing the purchase of beneficiary coverage

图2. 影响惠民保购买因素的多层递接结构模型图

3. 结果分析

3.1. 购买惠民保的影响因素指标的重要性分析

中心度反映了各影响因素促进惠民保的购买意愿综合贡献程度,其值越大,对惠民保的购买的作用效果则越强。由表2可以看出,购买惠民保的各影响因素指标重要性较大的依次为赔付率(S11)、精算能力(S14)、普惠性(S12)、产品的创新能力(S13)、参保设置(S6)、工作行业(S3)、产品与基本医保的斜街(S15)、第三方与基本医保的重合(S16)、产品与基本医保的衔接(S7)、医保个人使用账户(S10)、将上述11个指标划定为影响购买惠民保的关键因素,其主要集中在政府纬度和保险公司维度,在惠民保的设置时,政府部门人员、保险公司和第三方等都要着重关注上述指标。而年龄(S2)、收入(S1)、资金数据公开(S18)市场监督(S8)、居住地(S4)、政府宣传力度(S9) 8个指标的重要性相对较小,但在影响惠民保的购买意愿中则不可忽视。

3.2. 惠民保购买发展影响因素指标的类别分析

原因度能反映影响因素指标的类型。若影响因素原因度大于零,则表示该因素为影响惠民保的原因因素,对其他影响因素影响大,且影响稳定,不易改变;若影响因素原因度小于零,则表示该因素为影响惠民保购买的结果因素,易受其他影响因素的影响,为被动影响因素 [13] [14] 。由表2可看出,原因因素指标包括精算能力(S14)、政策支持(S7)、产品与基本医保斜街(S15)、医保个人使用账户(S10)、第三方保险与基本医疗保险重合(S16)、产品创新(S13)、市场监督(S8),主要集中在政府纬度和医保纬度,表明这7项因素在影响惠民包保的购买中易影响其他因素指标,在惠民保的购买中,需要重点关注其与其他因素指标间的交替过程,正向传递支持,负向传递切断。结果指标包括体能收入(S1)、参保设置(S6)、产品的普惠性(S12)年龄(S2)、赔付率(S11)、健康程度(S5)、资金数据公开(S18)、职责划分(S17)、居住地(S4)、政府的宣传力(S9)、工作行业(S3)主要集中在个人纬度和第三部门维度,表明这11项因素在惠民保的购买中易受其他因素指标影响,在惠民保的购买中,需要防止其受到其他因素指标的负向干扰导致购买者对惠民保的购买的受阻。

3.3. 惠民保购买影响因素多层递阶结构模型分析

由图2可以看出,影响惠民包保的购买因素之间的影响关系与层级结构,被划分为4层递阶层级结构。

U1收入(S1)、赔付率(S11)、产品的普惠性(S12)、产品创新(S13)、参保设置(S6)、政府的宣传力(S9) 6个影响因素,位于模型的表层,U4~U2层各因素都通过上述8个因素作用于研究目标,是影响惠民保购买的直接影响因素,其中收入(S1)中心度最高,为影响惠民保购买的直接因素层最为关键因素。在惠民保的购买中受阻时,采取措施直接调整上述影响因素,可快速产生有效的效果。

U2层包括医保个人使用账户(S10)、资金数据公开(S18)、工作行业(S3)、居住地(S4)健康程度(S5)、6个影响因素,位于模型的第二层,属于影响惠民保购买的中间因素层,起着重要的承上启下作用,其中收入(S1)中心度最高,为影响惠民保购买因素层最为关键因素。

U3层包括产品精算能力(S14)、产品与基本医保衔接(S15)、医保个人使用账户(S10)、年龄(S2)、市场监督(S8) 5个影响因素,位于模型的第三层级,属于影响惠民包购买的次深因素层,同时也起着重要的承上启下作用,其中产品的精算能力(S4)中心度最高,为影响购买惠民保次深因素层最为关键因素。U2层和U3层中影响因素虽不能直接影响消费者对于惠民保的购买意愿,但其发挥的作用影响着整体结构,在惠民保的设计中,应给予更多关注。

U4政策支持(S7)、1个影响因素,位于模型的底层,属于影响惠民保购买的本质因素,其他影响因素来间接影响惠民保的购买。在惠民保的购买发展中,对上述因素采取措施,虽不会及时得到明显反馈,但有助于从根本上了解惠民保的购买问题,从深层次解决。

4. 结论

1) 对购买惠民保影响因素指标的重要性进行了定量研究,得出为赔付率、精算能力、普惠性、产品的创新能力、参保设置、工作行业、产品与基本医保的衔接、第三方与基本医保的重合、产品与基本医保的衔接、医保个人使用账户、是影响其购买惠民保关键因素,该量化结果可为促进普惠保产品设计可持续发展提供参考。

2) 对影响惠民保购买影响因素指标进行了因果属性分类,共分为7项原因指标和11项结果指标。结果指标通常为影响惠民保购买意愿的直接原因,原因指标通常为影响惠民保购买意愿的间接原因。

3) 基于集成DEMATEL-ISM建立了购买普惠保影响因素多层递结构模型,将其划分为表面、中间、次深和本质4个因素层。表面因素层包含6个影响指标,其中收入为该层最为关键指标;中间因素层包含6个影响指标,其中医保个人账户使用为该层最为关键指标;次深因素层包含5个影响指标,其中精算能力、为该层最为关键指标;本质因素层1个影响指标,S7是关键指标。该模型能直观清晰体现影响因素间的内在联动,实现对购买惠民保综合影响因素分析。