1. 引言

互联网金融是互联网时代金融的新生态。随着时代发展,互联网金融不断壮大,在我国经济发展中的作用也更加凸显。而作为诞生在这个非凡时代的大学生,他们的理财观念和投资行为也潜移默化地受到了互联网金融的冲击和影响。

2. 中国互联网金融的发展现状

2.1. 互联网金融的概念和特点

互联网金融(ITFIN)是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式 [1] 。目前,它的发展模式有众筹、P2P、第三方支付、数字货币、大数据金融和信息化金融机构等。

作为互联网时代的派生产物,互联网金融有着与生俱来的优势。首先,相对于传统金融业务,互联网金融主张平台开放,直接通过互联网提供交易通道的特质大大减少了运营成本。同时,投资门槛的降低,也进一步扩大了服务覆盖范围;其次,互联网金融解决了投资者时间上的不匹配性和空间上的跨越性,为被服务者提供了方便,更好地做到了以客户为中心,极大的提升了交易活动的效率;第三,依托于大数据和云计算,互联网金融的数据支撑和存储能力也是十分强大和有效。通过电子商务平台等网络途径可以充分搜寻所需信息,挖掘部分个人或机构没有完全披露的信息,解决非静态多变量对于信用评估等技术的影响,实现信息的透明化,整合化。

2.2. 中国互联网金融的发展及现状

在我国,互联网金融大致可以分为三个发展阶段:第一个阶段是1990年~2005年左右的传统金融行业互联网化阶段;第二个阶段是2005~2011年前后的第三方支付蓬勃发展阶段;而第三个阶段是2011年以来至今的互联网实质性金融业务发展阶段 [2] 。

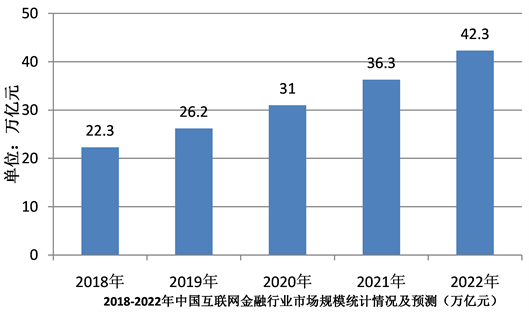

正是由于与时代发展要求的高契合性和自身的先进性与创新性,互联网金融以势如破竹的态势演变和进步,规模不断扩大,甚至已经上升到了国家层面。以目前的发展速度以及对未来市场规模的预测,我国互联网金融仍将保持快速发展,以下是相关数据,见图1。

金融是现代经济体系的核心,互联网是时代发展的重要脉搏。伴随着新时代下经济体系的不断变革和发展,互联网与金融的有机结合必然是深化金融改革的一大有利武器。

3. 大学生理财观念的转变

互联网金融的蒸蒸日上与理财产品的创新升级,孕育出越来越多益于普通理财方式的互联网金融理

数据来源:前瞻产业研究院整理。

数据来源:前瞻产业研究院整理。

Figure 1. Market scale analysis forecast of Internet finance industry of China

图 1. 中国互联网金融行业市场规模分析预测 [3]

财产品,为投资者提供了多条投资路径,使得互联网金融理财逐渐成为一种主流的理财方式。作为被孕育在这个发展腾飞时代的大学生,他们的思想自然而然地被潜移默化的熏陶着,投资行为也受互联网金融的深刻影响。

3.1. 理财心理的转变

在过去,受家庭、学校等教育和环境的影响,大学生的理财观念相对淡薄和保守,无论是出于理财教育储备不足、风险承受能力较低还是理财渠道单一等多方面原因,大学生对于理财的态度无外乎分为两种:要么不理财,要么低风险低利润理财。现如今,互联网金融的出现,给大学生带来了新的投资契机。他们逐渐强化理财意识,开始主动尝试这些新兴理财方式;他们的投资心理也愈加大胆,逐渐敢于承担产品背后隐藏的颇高风险。大环境的影响和驱动下,大学生的理财心理变得更加积极、大胆和开放。

与此同时,由于余额宝、p2p等产品的低门槛、低风险、易操作等特点,契合了大学生的心理特征,打消了他们大部分的理财顾虑,吸引了更多的大学生走上理财这条道路,实现从拒绝理财到主动理财的跨越。

3.2. 理财方式的转变

互联网金融出现之前,大学生的理财方式可谓极其单一,银行存款保本赚利是主要的途径。这种方式下,活期存款收益低,定期存款还存在着资金使用不便的问题。无论哪种,理财效益都不可观。随着互联网金融体系的不断完善和蓬勃发展,余额宝、p2p等理财手段的横空出世,渠道多元化致使大学生可选择的方式多种多样。他们可以根据自身的风险承受能力和资金数额选择适合自己的理财产品,不再仅仅局限于利用银行存款赚利进行理财。

4. 大学生理财现状及存在的问题

4.1. 理财教育不足,理论知识匮乏

对于很多专业不涉及经管这方面的大学生,甚至包括某些经管专业的学生,由于没有直接的理财教育指导,他们对于理财没有一个准确清晰的认识和定位,认为理财是专业的投资者才能做的事情,大学生理财就是越俎代庖;除了这类人群,还有一部分大学生在不具备基本理财素养的情况下盲目理财,认为只要投入就会有收益,到最后赔了夫人又折兵;还有极少部分大学生,受到周围环境等影响,导致理财观念畸形,裸贷之后无力偿还,导致了悲剧的发生。因此,对理财认识的欠缺成为了大学生正确理财道路上的绊脚石。

从图2中可以看出,对各大理财产品和平台普及力度的不足等诸多因素,也使得大学生对许多理财方式知之甚少。除了余额宝这类在各方面都契合大学生特征的金融产品外,市面上的许多投资平台,大学生都还处在认知模糊的层面,了解十分浅显。

Figure 2. The choices of financial products for college students

图2. 大学生对理财产品的选择 [4]

4.2. 资金数量有限,没有强大的经济支撑

当今的大学生,多数的资金来源主要是依靠父母定期给付的生活费。除此以外,对于部分大学生,还存在着兼职收入或者奖学金收入等,但这些资金在日常消费支出后,剩余部分相对投资所需资金来说寥寥无几。据相关调查结果显示:大学生群体每个月可使用的闲散资金大多在500元以下,而其中用于投资理财的不到25% [4] 。资金供应链的单一和短缺不能让大学生充分施展自己的理财能力,在面临理财抉择时也是顾虑颇多,很难做到所做即所想。

4.3. 对理财风险的承受能力有限

多数的大学生都不属于风险偏好型人群。根据相关调查结果显示 [5] :在15所高校近700位大学生样本中,51.0%的大学生属于风险中立型,20.3%的大学生属于风险厌恶型。显然,理财产品背后难以估量的风险成为了他们理财道路的一道阻碍。加上考虑到大学生自身的经济状况难以为高收益产品带来的高风险买单,他们中的大多数都被“拒之门外”,难以跨越“风险”这道鸿沟。

4.4. 互联网金融的接受程度高,有极强的好奇心与学习能力

以95后和00后为主体的新时代大学生,作为伴随互联网成长起来的“数字原住民”和未来投资市场的主力军,与互联网金融的发展具有天然的契合性 [5] 。现在的大学生,已然离不开手机,他们中的大多数每天使用手机的时间长,所以熟悉互联网,能够习惯性的使用互联网,很快适应互联网金融带来的变革,快速接受掌握并广泛使用着层出不穷的互联网金融产物。加之当代大学生对于新兴事物有着极强的好奇心与学习能力,敢于尝试和挑战,他们能够在投资过程中快速学习,积累经验,不断调整自己的认知偏差,衡量每一项理财产品带来的收益和风险,进行对比之后,针对自身经济状况选择适合自己的理财手段。

5. 对于大学生理财方面的建议

互联网金融体系已经逐步完善,但大学生的投资意识框架还没有完全建立起来。很多的问题亟需解决,大学生主体和相关部门都需要做好有关工作。

5.1. 做好理财教育的普及工作

在教育方面,学校等相关部门需要担负起知识普及工作。可以通过开设相关公开课加大理财教育的普及力度,让大学生对于互联网金融下纷繁的理财产品有更加深入的认识,培养大学生的理财观念,提升大学生的理财意识,引导大学生正确积极地理财。课余时间也可以邀请相关业内人士进行讲座,塑造大学生的投资素养,使其具备正确选择理财产品的能力。

5.2. 充分了解各类理财产品,理性投资

对于大学生,要在理财之前先储备足够的理财知识。由于互联网金融产品特性不同,种类繁多,大学生在投资前需要熟悉各类理财渠道,了解它们分别的风险与报酬,准确评估自身风险偏好,选择适合自己的产品。目前,很多大学生还存在盲目理财的问题,由于网络上充斥着的理财产品繁多复杂,大学生对互联网金融背后的风险等认知能力有限,很容易挑花了眼,受到诱惑,只看到眼前的收益,而忽视投资平台的安全性与理财产品背后的高风险性。这需要大学生加强自控力和自我评价的能力,认清自己的经济实力,抵制诱惑,理性投资。

5.3. 强化互联网金融监管,维护大学生合法权益

2018年4月,国家发布了《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),提出部分业务发展不规范、产品多层嵌套、刚性兑付、规避金融监管等问题 [4] 。资管新规的出台,有效打击了部分金融机构,对于相关监管部门也打了一剂预防针:相关部门要制订完善的法律体系,维护大学生的合法权益,对有意侵犯大学生利益的非法机构和相关人员做出及时、严厉的惩罚。同时,要加大对各个投资平台的监管力度,强化互联网金融监管体系,防控各类投资风险。

6. 结论

互联网金融的发展给大学生带来了机遇,也带来了挑战。如何找准自己的定位,合理运用资金,利用互联网拓宽理财渠道,将会是大学生目前亟需解决的问题。由于互联网金融下理财的发展趋势已经逐渐趋于平民化,对于新时代的大学生,游刃有余地玩转理财指日可待。

基金项目

本论文得到北京市大学生科学研究与创业行动计划项目“互联网金融对大学生消费行为和理财观念的影响研究”资助。