1. 引言

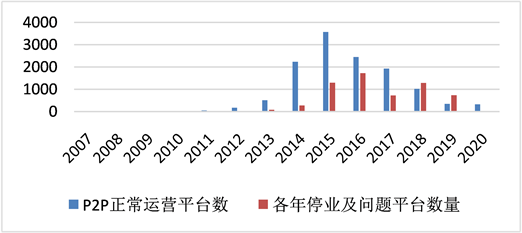

P2P网络借贷起源于欧洲,但在我国发展较快。2007年,中国首个P2P网络借贷平台“拍拍贷”在上海成立。一些具有创业精神的P2P投资者开始尝试建立网上借贷平台。在随后的5年里,我国P2P网络借贷平台进入了起步阶段,拍拍贷、人人贷、红岭创投等知名的网络借贷平台也在这一阶段出现。2012年11月,国际互联网集团董事长兼首席执行官首次在第五届移动互联网博览会上推出“互联网+”概念,一时间各行各业都加入到“互联网+”的行列之中。在2012年到2015年,P2P网络借贷平台数量呈现爆发式增长,至2015年,正常运营的P2P网络借贷平台高达3576个,创下历史新高,相比2012年的涨幅超过25倍。但从2016年开始整个行业进入下坡,至2019年底,市场上正常运营的平台数量下降至343家。近10年P2P网络借贷平台数量变化如图1所示。

数据来源:https://shuju.wdzj.com/。

数据来源:https://shuju.wdzj.com/。

Figure 1. Changes in the number of P2P network lending platforms in each year

图1. 各年P2P网络借贷平台数量变化

根据国家《互联网管理办法规定》,如果经营性网站不办理ICP (Internet Content Provider)经营许可证即视为非法经营。平台运营的状态决定了平台上全体用户的效益,平台的绩效也直接影响到平台上的每一位直接投资人和潜在投资人。P2P网络借贷平台存在的目的是盈利,平台的经营绩效同时受到国家宏观调控和行业自身交易指标影响,因此平台的绩效研究对平台本身和整个行业的发展都尤为重要。经营绩效作为一个多方面指标共同作用的综合结果,能很好的反映出平台本身的经营能力,这也正是决定平台发展和保护投资人合法权益的首要因素。因此本文以2020年6月的P2P网络借贷平台为研究对象,通过前人的文献研究选取合适的输入输出指标,运用DEA方法对我国的P2P网络借贷平台的综合效率进行评定,对比分析经过ICP认证和未经过ICP认证的P2P网络借贷平台的DEA有效性差异,并以此为基础为非DEA有效平台提供指标性数值调整,最后根据研究结果向P2P网络借贷平台提出合理化的建议。

2. 文献综述

2.1. P2P网络借贷平台研究综述

自2007年国内首个P2P网络借贷平台成立以来,经过十余年的发展,P2P网络借贷平台已从最初的几家发展成如今的6000多家,而正常运营的P2P网络借贷平台数量不过300余家,国家对于P2P平台的监管也越来越严格。

近年来,越来越多的学者对P2P网络借贷平台进行了不同方面的研究,主要包括平台的运营绩效、经营风险、法律(监管)和对策等相关问题。郑思海等运用不同的研究方式分别从量化的角度、基于改进TOPSIS法、基于DEA模型和绩效影响因素等方面对P2P网络借贷平台的运行效率进行了不同层面的研究 [1] [2] [3] [4]。朱宗元 [5] 运用数据包络分析(DEA)和层次分析法(AHP)研究了22个P2P网络借贷平台的运营效率,研究结果表明,各平台的运行效率普遍较低,不同平台之间存在显著差异。王重润 [6] 运用DEA-Tobit方法对P2P平台的融资效率进行了测度,并研究了平台效率的影响因素。研究结果显示平台的注册资本、借贷款人数、运营时间、信用等级、正常还款次数和借款用途与平台的融资效率正相关,逾期还款次数和借款期限等因素与平台的融资效率负相关。

孟靖贻 [7] 将P2P网络借贷平台的运营模式分为四类:1) 机构担保交易模式;2) P2P平台下的债权合同转让模式;3) 大型金融集团创建的互联网服务平台;4) 以交易参数为基点,结合O2O的综合交易模式。并总结了现有P2P网络借贷平台面临的四大风险:信用风险、技术风险、市场风险和流动性风险、法律及政策环境风险。同时针对现有问题提出四个对策建议:1) 甄别和监管网络平台及借款人信用风险;2) 控制信贷规模;3) 培养专业人才,提高技术水平;4) 加强P2P网贷立法。

2.2. 数据包络分析研究综述

在实际应用中,数据包络分析(DEA, Data Envelopment Analysis)多用于对能源、资源和管理等效率的研究。Castañeda [8] 提出了一个基于数据包络分析的软件工厂及其项目相对效率评价模型,通过软件工厂不同工作单元的活动来衡量软件工厂软件生产构件的生产率。Salas-Velasco [9] 以西班牙公立大学为例,基于两个阶段的程序来评估他们在提供教学和研究方面的内部效率。在第一阶段,估计了每个大学的技术效率得分,西班牙大学的平均效率约为92%。在第二阶段,将效率得分与一组协变量进行回归,以研究它们与大学效率水平的关系。研究发现,受赠者比例较高的大学往往效率较低,而拥有终身教职的学者比例较高,会提高西班牙高等教育部门的生产效率。最后,计算了Spearman在SCImago和Shanghai大学排名中的DEA效率得分与西班牙大学分类之间的等级相关性,结果显示DEA分数给西班牙大学的排名与他们在公认的排名中的位置相匹配。现有的研究中也有不少学者对传统DEA方法进行改进以更好地解决实际问题。Feng Li [10] 提出了一个基于DEA方法的扩展生态低效率模型,以解决银行活动及其可能的相对绩效。由于生态效率是通过一组最优权值得到的,因此从数据驱动的角度考虑所有可行权值集,进一步构建了一个性能优势结构。然后,发展了两个成对生态无效率优势概念,并提出了无效率优势概率模型。最后,以2014~2018年32家中国上市银行为例,通过对生态无效率优势概率法的实证研究,验证了该方法的有效性和实用性。

国内对P2P网络借贷平台的经营效率研究多用DEA或DEA与其他方法的结合进行研究,但大多数学者只是判断出P2P平台经营效率的DEA有效性,然后根据研究结果提出理论建议,并未给出具体的数值调整使平台的经营效率达到DEA有效。本文拟用DEA中的CCR模型对P2P网络借贷平台进行运行效率的DEA有效性评价研究,并对非DEA有效的平台进行具体的指标性数值调整至DEA有效。

3. 模型介绍

1978年,美国著名运筹学家、克萨斯大学教授A. Charnes、W.W. Cooper和E. Rhodes提出数据包络分析。(DEA, Data Envelopment Analysis)。DEA是一种基于数学和运筹学的线性规划模型。它表示为产出与投入的比率。通过比较一个特定单元的效率与一组提供相同服务的相似单元的性能,DEA试图使单元的效率最大化。在这个过程中,一些效率达到100%的单元称为相对效率单元,而效率得分低于100%的单元称为无效单元。DEA作为一种效率评价方法,具有以下优点:1) 不涉及中间函数;2) 在操作过程中不涉及指标权重;3) 评价决策单元(DMU)的有效性相对客观。

CCR是由Cooper、Charnes和Rhodes三人提出并由三人姓名的首字母命名组成,是评价生产效率的一种非常重要的非参数方法。其主要原理是保持决策单元的投入或产出不变,通过数学规划确定相对有效的生产前沿,然后将每个决策单元投影到DEA生产前沿,比较决策单元偏离DEA前沿的程度,评价其相对有效性。

设有m个DMU,每个DMU有a种生产要素投入和b种生产要素产出,记输入指标

和输出指标

,

。输入指标权重

,输出指标权重

。在研究过程中,为方便记忆,将被研究单位输入指标记为

,输出指标记为

,

。第j个决策单元的效率评价指数表示为:

(1)

在公式(1)中,得到的hj值越大则说明对应的决策单元DMUj效率越高。若将第j个决策单元的效率指标作为评价目标,其余的决策单元作为约束条件,则可以得到CCR模型表示为:

(2)

将公式(2)的分式规划问题线性化,则第j个DMUj的生产效率模型可表示为:

(3)

设

为非阿基米德无穷小量(

小于任何大于0的正数),则其对偶模型为:

(4)

其中,

,

,

为松弛变量,

为剩余变量,且

和

的值越小越有效。在实际应用中,利用该模型的最优值

来判断对应DMU0的DEA有效性:

1) 若

,

和

存在非零值,则对应决策单元为弱DEA有效。若

的子向量存在非零值,则说明该子向量对应的投入指标未得到充分利用;若

的子向量存在非零值,则说明该子向量对应的产出指标离最优产出指标相比尚存不足。

2) 若

,

,

,则对应决策单元为DEA有效。此时对应的决策单元同时达到技术有效和规模有效。

3) 若

,

,

,则对应决策单元为非DEA有效。

表明该决策单元有效性越大;

,

的值越大,则表明对应投入或产出离有效前沿面越远。现实原因可能是因为生产投入过大,或生产能力未能得到充分发挥,而造成产出不足。

根据对偶模型分析结果,还可以了解到决策单元的规模收益情况:

1) 若

,则决策单元规模收益不变,且已达到最佳。

2) 若

,则决策单元规模收益递增,此时增加投入可加快产出水平增长速度。

3) 若

,则决策单元规模收益递减,此时增加投入反而会降低产出的增长速度。

在CCR模型中,

,

表示DMU0在生产有效前沿面上的投影,

表示DMU0调整后的投入量,

表示DMU0调整后的输出量。

4. 实例分析

P2P网络借贷平台的主要利润来源于通过平台成功投资项目的借款提成,相比于传统企业,P2P网络借贷平台无需承担高昂的固定成本、流动成本和人力成本,只需要一个系统平台和少量的维护人员即可运营一个P2P网络借贷平台,并从平台撮合成交的借款中收取利润。与传统金融机构相比,P2P网络借贷平台在小额贷款领域具有比较优势,拓宽了贷款范围,筹资人和投资人的进入门槛低、额度小、期限短,使得投资者可以多渠道投资,而筹资者可以多渠道融资,拥有庞大的需求市场。P2P网络借贷平台是传统金融机构的重要补充,促进了社会闲置资源的充分利用和利率的市场化进程,同时一定程度上提高了金融市场的资源配置效率。由于P2P网络借贷平台只是起到撮合作用,对于具体的问题并不提供解决方案,因此对平台的监管较难。由于监管跟不上平台发展速度,平台信息披露不到位,加之平台自身的经营模式存在较多漏洞,导致大批P2P网络借贷平台“死”在了半路上。从2013年开始陆续出现平台跑路现象,不断有平台出现延期兑付、网站关闭、提现困难、停业等问题。截至2020年9月,网贷之家官网数据显示目前已经收录的平台有6607个,运营平台330个,停业及转型平台3345个,问题平台则高达2932个。

4.1. 样本选取

考虑到指标的可获得性和数据的可操作性,根据P2P网络借贷平台在“网上借贷之家”排行榜中的交易量排名,选取2020年6月交易量排名靠前的P2P网络借贷平台横截面数据作为研究对象,研究平台的DEA有效性,并对比分析通过ICP认证和未通过ICP认证的平台DEA有效性差异,平台信息如表1所示:

Table 1. P2P network lending platform information table

表1. P2P网络借贷平台信息表

数据来源:https://shuju.wdzj.com/。

4.2. 指标选取

在选择指标分析P2P网络借贷平台的运营绩效时,指标的选择需满足在能正确反映投入产出的水平同时决策单元的个数要大于投入产出指标数量和的3倍,这样的研究结果才能尽可能地保证最终拟合出的生前沿面尽可能的光滑,具有较好的解释能力。

纵观前人的相关研究,现将相关研究的投入产出指标选择整理如表2所示:

本文选择了注册资金、运营时间、投资金额作为投入变量,成交量、平均利率作为产出变量。其中,注册资金和运营时间体现了运营平台本身的服务能力,注册资金是平台最初投入的资金资本,运营时间则是平台投入的时间成本;投资金额则是借贷平台的资金来源;这三个变量可以看作是借贷平台运营过程中的投入。而成交量和平均利率是借贷平台交易达成后资金的去向,可以看作是平台的经营结果。成交量是P2P网络借贷平台撮合投资者与借款人达成交易规模的具体体现,成交量越大,则表示平台撮合借贷双发的能力越强,服务能力越强,效率越高,因此作为一项产出指标;平均利率则是借款人获取资金的成本,也可以看作是平台的产出。

Table 2. Predecessors’ research on the selection of indicators for P2P network lending platforms

表2. 前人研究P2P网络借贷平台的指标选择

4.3. 建模分析

基于对偶模型(4),为评述所选17个P2P网络借贷平台的DEA有效性,现以翼龙贷为例构造带有

(非阿基米德无穷小量)的CCR模型如下:

使用Lingo对以上模型求解,求得翼龙贷的DEA效率评价结果如表3所示:

Table 3. DEA effectiveness evaluation results of Yilongdai platform

表3. 翼龙贷平台的DEA有效性评价结果

同理,求得其余平台的评价结果。所有P2P网络借贷平台的DEA有效性评价结果如表4所示:

Table 4. DEA effectiveness evaluation results of P2P network lending platforms

表4. P2P网络借贷平台DEA有效性评价结果

4.4. 结果分析

1) P2P网络借贷平台的DEA有效性

从表4中的

值分析可知,DEA有效的P2P网络借贷平台为恒易融、凤凰智信、融贝网、洋钱罐、道口贷、广信贷、91旺财、普惠理财。非DEA有效的P2P网络借贷平台为翼龙贷、爱钱进、博金贷、向上金服、和信贷、汇盈金服、合众e贷、爱投金融、满溢网。其中,翼龙贷、爱钱进、博金贷、向上

金服、和信贷、汇盈金服、爱投金融、满溢网这8个P2P网络借贷平台对应的

值均大于1,说明这8个P2P网络借贷平台此时的规模收益递减,若增加投入则会降低产出的增长速度;合众e贷的

值小于1,说明此平台的规模效益递增,若增加投入则会增加该平台产出的增长速度。

对非DEA有效P2P网络借贷平台可进行指标数值型调整使其变成DEA有效,根据

,

调整对应P2P网络借贷平台的投入产出值即可,得到结果如表5所示:

Table 5. Non-DEA effective P2P network lending platform adjusted input and output

表5. 非DEA有效P2P网络借贷平台调整后的投入产出量

2) 经过ICP认证与未经过ICP认证的P2P网络借贷平台比较分析

经过ICP认证的P2P网络借贷平台与未经过ICP认证的P2P网络借贷平台在平均注册资金、注册时长、投资金额、成交量、利率、

等方面的比较结果如表6所示。

Table 6. Comparison between ICP-certified and non-ICP-certified P2P network lending platforms

表6. 经过ICP认证与未经ICP认证的P2P网络借贷平台对比

根据表6中的数据,经过ICP认证的P2P网络借贷平台在平台的注册资金、注册时长等各项投入和产出指标上均大于未经ICP认证的P2P网络借贷平台的相应指标值,在所研究的平台之中,经过ICP认证的P2P网络借贷平台的DEA有效平台比例也高于未经ICP认证的P2P网络借贷平台。

5. 结论与展望

从DEA有效性方面看,有超过半数的P2P网络借贷平台为非DEA有效,可见目前市场上的P2P网络借贷平台的运营绩效还存在一定不足,在未来还有待于进一步提高各大P2P网络借贷平台的投入产出效率。从规模收益方面看,在选取的17个样本P2P网络借贷平台中,DEA有效的8个P2P网络借贷平台的规模收益均处于不变状态;非DEA有效的9个P2P网络借贷平台中有8个平台的规模收益呈现递减状态,且此8个平台的“注册资金”和“平均利率”两个指标的DEA有效性调整值与平台目前的指标值相差较大,说明现有部分P2P网络借贷平台存在盲目投入现象,同时其平台项目“水分”较重,经营易出现裂口。在激烈的竞技场中,部分P2P网络借贷平台为赢得市场,不断增加投入,导致吸收的资本超出产品发展需求,造成资源浪费;同时为获取利润,疯狂贷款项目,不断寻找借款人,导致平台的项目质量愈加参差不齐,平台的规模收益呈现递减状态。从ICP认证与否方面看,总体来说经过ICP认证之后的平台的DEA有效性相较于未经过ICP认证平台的DEA有效性更高,且经过ICP认证的平台中DEA有效的平台所占比例也更高。

DEA模型使用的前提是指标之间具备相互独立性,本文的研究对出现的指标之间未进行相关性检测而直接使用DEA模型,研究结果缺少一定的说服力。希望未来的研究能在检测指标之间的关联性的基础上进行DEA有效性分析,以便得出更加准确有效的结论。

基金项目

教育部人文社会科学研究青年基金(19YJC630107),对外经济贸易大学中央高校基本科研业务费专项资助(20YQ04),对外经济贸易大学中央高校基本科研业务费专项资金资助(17QN01)。

参考文献