1. 引言

人工智能时代的到来,极大促进了机器学习的进步,2016年应用深度学习和蒙特卡洛树搜索法等算法诞生的AlphaGO成为第一个打败人类世界冠军的机器人 [1]。随着深度学习经过重重考验。快速发展,为人工智能领域的发展提供了科学价值,数据之间的关系被广泛挖掘与探索,对于时间序列类的数据研究成为热点,从海量时序数据中有效挖掘潜在的、有价值的信息,具有极大的学术价值与现实意义。金融数据作为时间序列数据比较有代表性的复杂数据,也吸引了学者们的目光,股票市场作为“经济的晴雨表”,成为金融市场的一个重要组成部分,已逐渐融入我们的日常生活当中。

在深度学习中,循环神经网络具备了时序概念,对股票的预测性能更好。但是循环神经网络不能解决数据长期依赖问题,于是在此基础上进行了改进并提出LSTM神经网络。Dezsi [2] 等运用LSTM神经网络预测了罗马尼亚股票市场的股票数据的未来走势,为避免数据过拟合,网络观测了数据在不同阶段的行为,增强了预测的鲁棒性,实验结果经对比,LSTM网络的性能明显优于传统模型。LaraBenítez Pedro [3] 等学者对七种深度学习模型进行了全面的分析对比,为时间序列预测提供了广泛的深度学习研究,结果表明LSTM网络表现较显著。近年来,国内外许多学者提出了将 LSTM、CNN等网络混合成深度学习模型以适应更多领域的应用。LSTM神经网络含有智能网络单元,因此它可以记忆不定时间长度的数值,能够有效地解决长时间依赖数据信息的问题,防止训练过程出现梯度消失和梯度爆炸的问题,进一步提高了对股票的预测性能 [4]。对于投资者来说,有一个高效的辅助工具,能有效规避投资风险、提高投资收益,为决策者提供一些参考,同时也能够促进市场规范发展,促进股价的合理性波动。

注意力机制(Attention Mechanism)是机器领域中可以控制信息选择的一种特殊的模型,本质是通过网络自主学习,从众多信息中处理资源的高效分配,以此来强调重要区域的信息。2014年,谷歌团队提出可以在RNN网络模型中加入注意力机制来提高图像处理的精度,之后注意力机制才被真正认识并广泛应用。本文将LSTM模型作为预测股票价格的基本模型,在LSTM网络基础上引入注意力机制,建立基于AM-LSTM网络模型来预测股票数据的开盘价,以此来验证LSTM网络对时序数据的建模预测能力和AM-LSTM网络的精确度。

2. LSTM神经网络与注意力机制

2.1. LSTM神经网络

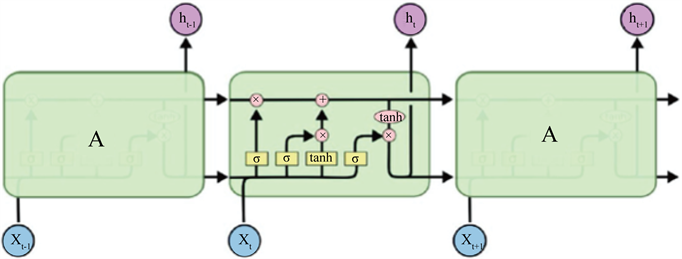

LSTM神经网络是RNN网络的衍生物,是特殊的循环神经网络,能够克服RNN网络的缺点,用来处理长时依赖问题,经过大量的研究证明LSTM神经网络在时间序列预测问题上获得了更进一步的成功 [5]。LSTM网络的结构与RNN相似,处理模块A更加复杂,标准LSTM结构如图1所示:

Figure 1. LSTM network standard structure

图1. LSTM网络标准结构

LSTM网络结构细节解析:

1) 遗忘门

遗忘门(Forget Gate),是LSTM的忘记阶段,对上一节点的输入信息选择性忘记,由一个被称为“遗忘门限层”的sigmoid层决定。根据上一时刻的输出和当前输入为单元状态的每一个数字计算0到1之间的数字,0表示“完全抛弃”,1表示“完全保留”。

2) 输入门

输入门(Input Gate),是LSTM的记忆阶段,随着时间不断更新状态值,留下有用的状态值。过程分为两个部分,首先sigmoid层决定需要更新的数值,其次tanh层创建向量,再结合二者创建一个状态更新。

3) 单元状态更新

通过简单的线性交互,更新旧单元状态,输入到新单元状态,即来完成对信息的更新。前两个部分已经决定需要哪些信息,结合遗忘门和输入门的信息得到更新后的单元状态。

4) 输出门

输出门(Output Gate),是LSTM的输出阶段,建立在单元状态的基础上,经遗忘门和输入门对信息的不断筛选过滤,最终决定当前状态的输出。

2.2. 注意力机制(Attention Mechanism)

注意力机制是由Treisman和Gelade提出的一种模拟人脑注意力资源分配机制的模型,主要用于对输入数据提取关键性信息。Bahdanau等 [6] 首次提出将注意力机制用于机器翻译,大大提高了对目标语句的翻译精度。注意力机制通过计算对获取信息的注意力进行概率分布来突出显示关注信息对输出结果的影响,对输入信息加权,因此在面临大量的输入信息时,注意力机制可以帮助关注更重要的信息,从而提升网络运行效率。目前,注意力机制常应用于自然语言处理、统计学习、图像检测、语音识别等领域的核心技术 [7]。

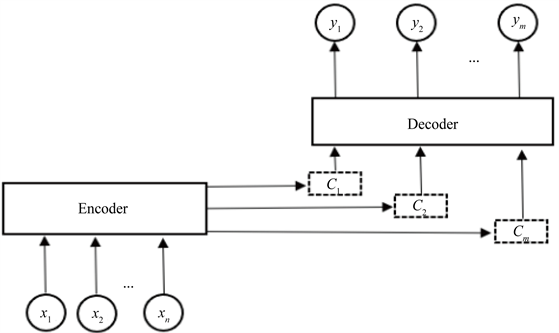

注意力机制通常情况下是在Encoder-Decoder框架下搭建完成的,Encoder-Decoder的主要工作机制是将输入序列通过非线性变换映射为一个新的输出序列。编码层(Encoder)根据输入序列的中间向量C和历史生成的长输出序列来预测新的输出序列。

由于传统的Encoder-Decoder框架固定的中间向量C缺乏区分性和指向性,因此引入注意力机制来改变中间向量,从而对输入序列赋予不同的权重来解决这个问题。在encoder-decoder结构加入注意力机制,能够有效解决长距离的依赖问题,从而有效提高模型的预测精度。Kitaev等人 [8] 针对序列问题将网络模型的结构进行优化,使得注意力机制得到进一步发展。注意力机制能有效捕捉数据的动态变化特征,使得相关性分析更加准确 [9]。引入注意力机制的Encoder-Decoder框架结构如图2所示:

Figure 2. Frame structure of attention based Encoder-Decoder

图2. 引入注意力机制的Encoder-Decoder框架结构

3. 实证分析

3.1. 数据选取

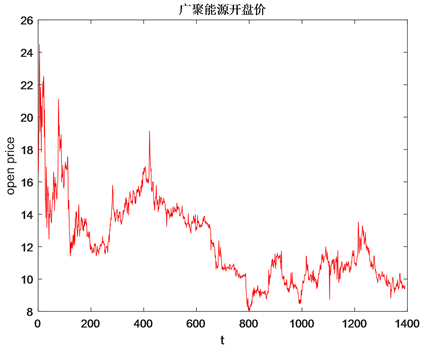

本文获取的原始数据来自通达信证券交易平台。选取了两只股票数据,分别是广聚能源(000096)和北方国际(000065),选取2015年7月20日到2021年4月6日共1391个交易日的数据,前1241个数据作为训练值,后150个数据作为测试值来预测开盘价。考虑对股票价格影响比较重要的一些指标,选取了17个指标数据。其中包含5个基本交易指标,分别是开盘价、最高价、最低价、收盘价、成交量,也包含了基本交易数据通过数学公式计算得到的技术指标,能够反映股价多方面的信息,本文选取的技术指标有MA (移动平均线)、MACD (指数平滑异同移动平均线)、DMI (趋向指标)、OBV (能量潮指标)、KDJ (随机指标)、VOL (均量线)、PSY (心理线)和RSI (相对强度指标)共八个指标,特征个数分别为2、2、2、1、2、1、1、1。广聚能源和北方国际的开盘价如图3、图4所示。

3.2. AM-LSTM模型

在实际问题中,一个数据集当中的样本特征不尽相同,在建立模型之前对数据进行规范化处理是十分必要的。在对数据进行清洗之后,获得完整的样本数据,由于选取指标量纲的差异,我们要将数据进

行标准化处理,从而消除量纲的影响。本文选用“max-min标准化”方法,特征经过

缩放成

,其中

和

分别是为某一特征值域上的最大值和最小值,数据变换后量纲得以抵消,但不改变数据的原始意义。在对数据建模预测之后,再将开盘价数据进行反归一化,使得在检验数据建模效果的时候能够更加直观。

Figure 3. Opening price of Guangju Energy

图3. 广聚能源开盘价

Figure 4. Opening price of Norinco International

图4. 北方国际开盘价

在数据处理好之后,输入到LSTM网络当中,采用前一日的特征指标来预测下一日的股票开盘价格。经设置不同的参数进行实验,发现选用Adam作为优化算法,隐含层个数设置为2,隐含层节点数设置为128,学习率设置为0.005,迭代次数为200次时,预测精度最高。选用决定系数(R-Square)来检验实验精度,

反映因变量的全部变异能通过回归关系被自变量解释的比例。计算公式如下:

(1)

LSTM网络对广聚能源和北方国际的预测精度分别是0.8331、0.8406,均达到80%以上,说明LSTM网络模型可以较好的预测股票的开盘价。

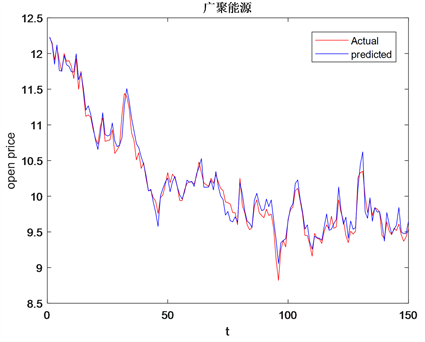

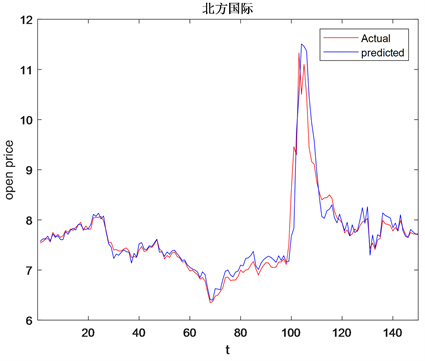

接着将注意力机制引入LSTM网络,先将处理好的数据输入到Attention网络中,通过对输入数据信息的不同关注度赋予不同的权重,加强了关键信息的影响。经Encoder-Decoder框架结构进行编码-Attention赋予不同权重–解码输出到LSTM网络中,按照LSTM网络调好的参数运行网络。AM-LSTM网络模型结果如图5、图6所示:

Figure 5. Opening price forecast of Guangju Energy

图5. 广聚能源开盘价预测

Figure 6. Opening price forecast of Norinco International

图6. 北方国际开盘价预测

AM-LSTM网络模型对广聚能源和北方国际的预测推广精度分别是0.9247、0.9334。对比发现AM-LSTM网络较LSTM网络有更优的预测效果。

4. 结论

股票价格是典型的复杂高维时间序列数据,呈现出高噪声、多样性的特点,并且受经济、社会等多种不确定因素的干扰。本文从时间序列的角度出发,随机选取广聚能源(000096)和北方国际(000065)两组股票数据来预测开盘价格。建立了基于LSTM网络的模型和AM-LSTM网络模型,经过实验,LSTM网络较RNN循环网络改善了对于长序列依赖问题,是比较适合预测股票数据的模型,适用性较高。通过在LSTM网络中加入注意力机制,对输入数据赋予不同权重,增强了网络特征提取性能,获取更有效的数据,提高了LSTM网络的学习能力。注意力机制对输入信息实行高效分配,提高神经网络的整体运行效率,因此注意力机制和长短期记忆网络的结合可以有效预测股票的开盘价,能够为决策者提供一定参考。同时,在实验过程中,虽然得到了比较精确的预测结果,但仍然存在一些不足的地方,一是对模型网络参数设置,模型训练是一个不断调参的过程,仍需大量实验验证。二是对数据收集的限制,获取的数据量难以支撑更深层次的网络结构等。在后续的实验当中,还可以考虑结合其他的神经网络进行对比实验,探索深度学习对预测时间序列数据的可靠性及有效性。