1. 背景

2020年9月22日,在第七十五届联合国大会上我国提出将提高国家自主贡献力度,二氧化碳排放力求于2030年前达到峰值,争取2060年前实现碳中和,明确了面对气候变化问题我国要实现的“双碳”目标。我国目前产业链日渐完善,国产制造加工能力与日俱增,同时碳排放量加速攀升。

自改革开放以来,中国基本依靠本国的能源资源,保障经济持续的快速增长 [1] 。自2000年以来,我国经济进入新一轮的高速增长期,“世界加工厂”的地位稳定不变,我国的能源强度也迅猛上升。我国已进入实现工业化的关键时期,也是经济结构、城市化水平、居民消费结构发生明显变化的阶段,这些变化直接刺激了能源消费不断上涨的趋势。

中国正在进行全球最大规模的能源体系转型,且已经取得了显著的进展。清晰的能源转型长期目标和政策路线图,正在推动中国站到低碳工业革命的最前沿,同时也为未来的经济增长提供充足和不断增长的能源供应 [2] 。中国将逐渐摆脱对煤炭的依赖,转向可再生能源和清洁能源。目前中国已形成一定产能的新能源产业,主要包括太阳能、风能、核能、水能及等其他可再生能源。这一转变将推动低碳和无碳能源、技术以及新型增长产业和我国经济的发展,从而带来巨大的机遇。

2. 我国能源消费与经济增长现状分析

2.1. 我国经济发展的现状分析

我国作为全球最大的发展中国家,在经济高速发展的同时,我国经济由高增长动力过分依赖外需,依赖廉价丰富生产要素的高增长时代进入了一个质量效率型增长期,已成为世界第二大经济体,经济实力迅猛发展。

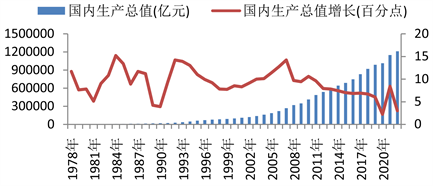

从图1中我们可以很直观的发现,从1978年至2022年我国的经济总量一直处于高速稳步增长的状态。在改革发展初期,在多项政策的鼓励支持下,我国的GDP以指数形式攀升,我国经济飞速发展,GDP的增长率都在以惊人的速度增长。在1990年之后,我国经济发展逐步进入放缓期,2010年之后GDP的增长率都有了下降的趋势。这正是我国经济发展进入新常态,更加注重经济发展的质量,将经济发展速度由高速转为中高速的完美体现。

Figure 1. China’s GDP value and its rate of change from 1978 to 2022

图1. 我国1978年~2022年GDP数值及其变化率

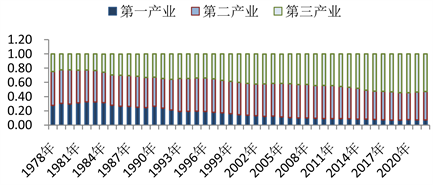

改革开放以来,我国产业结构发生了较大的变化。从长期趋势来看,三次产业的比例关系有了明显的改善,产业结构逐步向合理化方向改善。

从产业结构分布(图2)上来看,我国第一产业增加值占国内生产总值比重不断下降,由1978年的27.7%下降至2022年的7.3%,期间下降了20.4个百分点;第二产业增加值占国内生产总值比重按照先下降后上升再下降的轨迹发展,由1978年的47.7%下降至1990年的41.0%,随着新一轮对外开放政策的实施,又上升至2006年的47.6%,再逐步下降至2022年的39.9%,期间下降了7.7个百分点;第三产业增加值占国内生产总值比重稳步上升,由1978年的24.6%上升至2022年的52.8%,上升了28.2个百分点。可以看出,我国的三次产业结构所占比例发生比较大的变化,第一产业也逐步向第三产业转变。

Figure 2. The proportion of GDP of the three major industries in 1978~2022

图2. 1978年~2022年三大产业所占GDP比例

三次产业中,能源消费和二氧化碳的排放主要来自于第二产业。我国目前正处在工业化进程之中,当前的经济形式决定了我国的第二产业,特别是工业在未来很长一段时间内都将是我国国民经济最重要的组成部分。而工业对能源的需求相对来说又是最大的。我国的产业结构和经济状况会成为影响我国能源消费的重要因素。

2.2. 我国能源消费的现状分析

由于我国经济的快速发展和高投入、高耗能、低产出的粗放型经济模式,导致了中国对能源消费的快速增长。图3可以看出2000年我国的能源消费由146,964万吨标准煤提高到了541,000万吨标准煤,在能源消费与生产不断稳步增长的过程中,可以直观的看出能源消费的速度逐步放缓,但日益增长的能源需求导致了能源的缺口还是在不断扩大,至2022年能源缺口已达75,000万吨标准煤,这对我国经济的可持续发展带来了严峻的挑战,如何合理地利用能源资源,促进能源生产与消费的平衡,这对我国能源消费与经济增长的协调发展具有非常大的意义。

Figure 3. Total energy consumption and production, 2000~2022

图3. 2000年~2022年能源消费与生产总量

中国作为煤炭资源比较丰富的国家,从图4易得,我国是以煤炭作为能源消费总量的主导,2017年前煤炭消费占能源消费总量的比例稳定在60%~90%,而近年来在能源消费总量中的份额缓步下降,这说明我国能源消费结构表现了变化优势,天然气、水能、风能和核能等新兴能源消费比重虽然只占一小部分,但所占能源消费比例在不断上升。新能源在缓步发展。这种变化表示我国正在走一条生态环境友好的绿色化发展之路,能源“去煤化”的态势明显,但由于受经济发展趋势以及高科技利用能源的水平限制,预计未来一段时间内我国依旧以煤炭为主要消耗能源,但从长期看来,清洁能源消费将在我国能源未来发展战略中占据非常重要的地位。

Figure 4. The proportion of coal consumption in total energy consumption from 2000 to 2022

图4. 2000年~2022年煤炭消费占能源消费总量比例

工业部门作为能源消费的主要部门,在中国其能耗量占到能源消费总量的近70%,而工业部门中制造业能耗又尤为领先,占到其能耗总量的近80%,而且自2002年开始有逐步上升的势头(图5)。在工业部门能源消耗总量排在前位的都是能源密集型高耗能产业,例如黑色金属冶炼及压延加工业、化学原料及化学制品制造业等。这一现象是非常不利于我国发展第三产业,进入服务型经济的。但由于中国城市化以及城市化发展战略的深入,第二产业加快了发展速度,又使得我国对高耗能产业的依赖性越来越强。

Figure 5. Proportion of total industrial consumption and proportion of total manufacturing consumption

图5. 工业消费总量占比及制造业消费总量占比

3. 我国能源消费与经济增长的关联变化分析

通过能源消费强度和能源消费弹性这两个指标 [3] ,来衡量2000年至2022年能源消费和经济发展的动态变化关系。

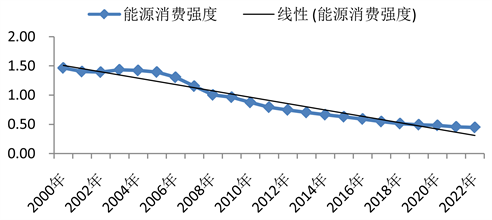

3.1. 能源消费强度变化情况

能源消费强度 = 能源消费总量/GDP。

从图6中可以直观的看出,我国能源消费强度自2000年至2022年总体呈下降趋势,说明我国能源消费的效率在不断地提高。2006年至2019年下降幅度较大,其直接原因即为能源消费的增长率远小于经济的增长速度,这从侧面反映了我国能源利用效率的提高和产业结构的优化调整带来能耗的降低,经济结构的改善带来经济的快速进步。

Figure 6. Changes in energy consumption intensity from 2000 to 2022

图6. 2000年~2022年能源消费强度变化情况

能源消费强度的下降,说明了我国的能源消费正趋于绿色化、高效化。不过从图中也可以看出,近几年来我国能源消费强度的降幅越来越小,可能是由于在我国经济发展到一定程度之后,能源消费效率的提高达到了一定的瓶颈,致使能源消费下降缓慢,而科学有效地提高能源消费效率的方式有待开发。

3.2. 能源消费弹性变化情况

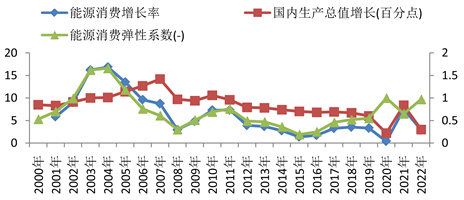

表1和图7直观的反应了GDP增长率、能源消费增长率和能源消费弹性的变化。可以很直观的看到,这三个指标的波动都很大,并且没有明显的波动规律。但可以明显的看到,能源消费弹性的曲线波动情况与能源消费增长率的曲线波动情况基本吻合。

Figure 7. Changes in energy consumption elasticity from 2000 to 2020

图7. 2000年~2020年能源消费弹性的变化情况

Table 1. Energy consumption elasticity Index 2000~2022

表1. 2000年~2022年能源消费弹性指数

从图7中可以直观看出尽管在本世纪初前三年我国能源消费弹性系数有所升高,2003年甚至高达1.62,正是由于2002年以来中国进入了新一轮的经济增长周期,钢铁、建材、电解铝等高耗能产业迅速扩张,由此带来能源消费量的迅速增长,导致其能源消费增长速度超过同期经济增长速度。但从2005年以后,能源消费弹性趋于稳定在0.5附近波动,而能源消费的增长速度明显缓于GDP的增长速度,这一定程度上说明了近年来我国能源消费效率的不断提高和经济结构的改善。随着我国工业化的进程、科学技术水平的进步以及生产力水平的不断提高,我国已能在提高GDP速度的同时控制能源的投入。

4. 我国能源消费与经济增长关联关系的实证分析

数据的来源及获取:为了消除价格因素所带来的影响,以2000年为基期获得实际GDP,之后对两组数据(2000年~2022年GDP和能源消费总量EC)取对数得到LNGDP、LNEC,使时间序列趋势线性化,将可能的非线性关系转化为线性关系,以便于消除时间序列中异方差的影响,有效的减少变量的极端值,非正态分布。

4.1. 平稳检验

通过Eviews软件进行平稳性检验,结果如下:

从表2可以直观的看出,我国的能源消费LnEC与国民生产总值LnGDP的原序列及一阶差分序列为非平稳,二阶差分序列显著平稳。因此,国内生产总值LnGDP以及国内生产总值LnEC符合协整分析的条件。

Table 2. Stationarity test results

表2. 平稳性检验结果

4.2. 协整分析

协整检验的前提是两个序列具有相同的单整阶数 [4] ,由于序列LnGDP以及序列LnEC都是二阶单整序列,因此在建立协整方程之前,可以对两者是否存在协整关系进行检验。由于Johansen检验的普遍适用性,它既可以用于两个变量的协整检验,也可以用于多变量之间的协整检验。故本文选用了Johansen检验进行检验,通过Eviews软件分析结果如表3所示。

Table 3. Johansen cointegration test

表3. Johansen协整检验

P值显著<0.05,拒绝原假设,表明能源消费LnEC与经济LnGDP存在着协整关系。

4.3. 模型建立

通过以上的分析,我们可以建立起关于我国能源消费与经济发展状况的回归模型。

利用Eviews软件建立模型,如表4和图8。

Figure 8. Model fitting and residual situation

图8. 模型拟合及残差情况

由此我们可以直观的看出该回归模型的表达式为:

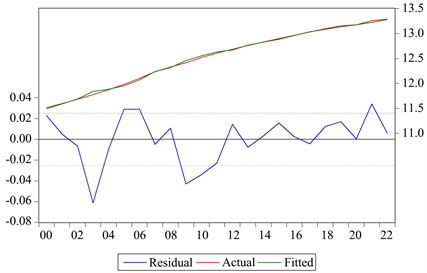

R2 = 0.957,R2接近1,表示拟合效果很好;DW的统计值为0.15,系数通过了t检验,模型的拟合效果不错。但由于DW值过小,残差序列可能存在自相关。

通过LM检验得知,存在二阶自相关,因此进行误差修正 [5] ,加入自相关项AR (1)、AR (2),得到结果如表5和图9所示。

Figure 9. Adjusted model fit and residual status diagram

图9. 调整的模型拟合及残差状况图

Table 5. Adjusted regression model results

表5. 调整后的回归模型结果

加入自回归项AR (1)、AR (2)后,此时的R2 = 0.99,DW的值为1.41,系数项也均通过了t检验。图9模型的拟合曲线与实际序列基本重合,且残差序列resid的值在0附近上下波动。没有明显的时间趋势,表明模式的拟合效果不错。回归模型的表达式为:

,

,

5. 结论与政策建议

5.1. 结论

从总量上来看,我国能源消费与经济增长均处于高速增长的趋势,而从能源消费与经济增长两者结合来看,能源消费强度和能源消费弹性均呈下降趋势,这说明我国能源利用率不断提高。我国GDP总量从2000年的100,280亿元提高到了1,210,207亿元;而能源消费总量从146,964万吨标准煤提高到了541,000万吨标准煤。

5.2. 政策建议

根据国家能源局的有关资料显示,我国综合能源利用效率为33%左右,比发达国家低十个百分点左右,具有较大差距。能源资源作为一种稀缺的资源,只有合理的开发、利用,才能保持其可持续发展,也才能提高我国的经济质量。在能源消费结构方面,我国的能源消费以煤炭和石油消费为主,占比达到了90%,而水核风电等新兴能源的比重不足10%,因此我国优化调整能源结构,积极推进产业结构优化升级,促进节能减排,可以从以下三个角度入手:

1) 政府角度:

a) 加大节能科学研发的力度,以科学技术为支撑构建节能性社会。政府可以加大对节能技术研发的资金支持,设立专项基金用于支持节能领域的科研项目,鼓励企业、高校和科研机构开展创新研究。同时推动产学研合作,建立政府、高校、科研机构和企业之间的合作机制,促进科研成果向市场转化。

b) 建立健全相关的法律法规。完善《能源节约法》及其配套法规,对重点耗能行业和用能单位制定节能标准和规范,建立完善的管理体系。建议政府制定和完善节能政策法规,包括资金支持、税收优惠、奖励补贴等政策,激励企业增加对节能技术的投入和研发。

2) 企业角度:

a) 加大对节能技术研发的投入,将研发经费纳入企业年度预算,建立专门的研发团队或合作伙伴关系,加速技术创新和产品开发。

b) 建立完善的技术创新管理体系,加强对研发项目的组织管理和过程控制,确保研发工作高效有序地进行。

c) 积极开展国际合作,吸引国外优秀技术团队或合作伙伴,引进先进的节能技术和管理经验,提升企业的技术水平和竞争力。

3) 社会角度:

a) 加大我国能源教育和宣传。加强公众和企业的能源节约意识,提升公众对节能重要性的认识,开展能源教育和宣传活动,倡导绿色生活方式,鼓励节能减排行为,鼓励个人和家庭采取节能措施,共同推动节能理念的普及。

b) 建立节能技术交流平台,促进企业、科研机构和行业协会之间的信息共享和技术交流,推动节能技术的跨界合作和创新。