1. 引言

随着经济的发展,具有全球性影响的环境问题日益突出。继1992年《联合国气候变化框架公约》、1997年《京都议定书》签订以后,世界温室气体减排的大幕由此揭开。

2011年10月,“十二五”规划中关于逐步建立国内碳排放权交易市场的要求,同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳排放权交易试点。2013年6月18日,我国首家碳排放权交易所于深圳成立,并进行碳排放权的交易。2014年,7个试点已经全部启动上线交易,2015年以来,市场规模扩大,覆盖的试点企业比上年增加约400个。

2015年6月17日下午,“第三届深圳国际低碳城论坛”碳交易论坛在深圳国际低碳城召开。本次论坛结合我国“一带一路”战略构想与碳交易作为应对全球气候变化的创新实践,首次提出“绿色一带一路”的观念,以减排温室气体、实现共同低碳发展为目标,利用深圳碳市场的实践经验,以碳交易合作为手段,推动国内碳市场的建设和“一带一路”地区的低碳发展和应对气候变化工作,丰富了国家“一带一路”战略的内涵。

《巴黎协定》于2015年12月12日在气候变化巴黎大会上通过。2016年4月22日,中美同时签署《巴黎协定》。中国作为世界上最大的发展中国家,展现了大国应对全球环境问题的决心。

为期10天的联合国2017年首轮气候谈判5月8日在波恩开幕,主要围绕具体落实《巴黎协定》展开磋商。中国代表团主动发声、引领谈判进程,提交的“中国方案”得到发达国家与其他发展中国家的高度关注。

从国内外文献来看,关于碳排放权交易的研究主要集中于两个方面。一是定性研究碳排放权价格的形成机制;二是实证分析国外成熟碳市场上碳排放权期货价格和收益率的波动 [1] 。在我国,由于碳排放权属于新兴商品,深圳碳排放权交易所在国内五大交易所中的交易时间最长、成交量最大,其交易价格最有代表性、交易制度最为成熟,因此,本文通过对深圳碳市场碳排放权交易价格波动进行实证分析并作出合理预测,完善了我国对碳排放权交易价格的实证研究,对我国碳排放权市场机制的完善具有一定的借鉴意义。

2. 模型构建

2.1. 模型介绍

2.1.1. 自回归移动平均模型

自回归移动平均(ARMA)模型是一类比较常用的时间序列模型,由伯克斯(Box)和詹金斯(Jenkins)创立,由于其应用方便、分析结果预测准确的特性,提出以来广泛应用于社会科学和自然科学的各个领域。其基本思想是:依据时间序列本身的变化规律建立相应的数学模型来近似描述 [2] 。

自回归(AR)模型反应的是解释变量当期值与其滞后值之间的关系,一个p阶自回归模型AR(p)可以表示为:

移动平均(MA)模型反应的是解释变量当期值与其预测误差滞后值之间的关系,一个q阶移动平均模型MA(q)可以表示为:

自回归移动平均(ARMA)模型包括自回归和移动平均两个部分,ARMA(p,q)表示为:

2.1.2. ARCH族模型

本文采用ARCH族模型的分析方法,考察碳排放权价格收益率波动情况。自回归条件异方差(ARCH)模型是特别用来建立条件方差模型并对其进行预测的。ARCH模型是1982年由恩格尔(Engle, R.)提出,其主要思想是时刻t的

的方差(

)依赖于时刻(t − 1)的残差平方的大小,即依赖于

。ARCH(p)模型定义如下:

其中

,

。

ARCH模型可以解决时间序列中的异方差,但在实际应用中常出现

依赖于很多时刻之前的变化量,即拟合模型需要高阶的ARCH,而这很难精确做到。考虑到ARCH模型中的方差方程是

的一个分布滞后模型,就可以用一个或多个

的滞后值代替许多

的滞后值,Bollerslev (1986)提出广义自回归条件异方差模型,即GARCH模型。GARCH(p,q)模型定义如下:

其中

,

,

,

。

2.2. 参数回归

2.2.1. 数据平稳化处理

本文选取深圳碳市场SZA-2013、SZA-2014、SZA-2015、SZA-2016成交价格为研究对象,选择2015年4月2日至2017年4月19日四种产品每日成交均价的均值,其中有31个交易日成交量为零,故剔除31个数据,共得到470个有效数据。P表示成交均价,LP表示成交均价的对数,DLP表示碳排放权价格收益率,本文所有原始数据(由于篇幅限制没有在本文中一并给出,如有需要可以与作者联系)来自深圳排放权交易所。

2015年4月2日至2017年4月19日,我国深圳排放权交易所的碳排放权成交均价序列的均值为35.35155,极大值为49.06000,极小值为17.59000,其标准差为6.634856,成交均价序列(P)时序图见图1,相关图和偏相关图见图2。

图1. 成交均价(P)序列

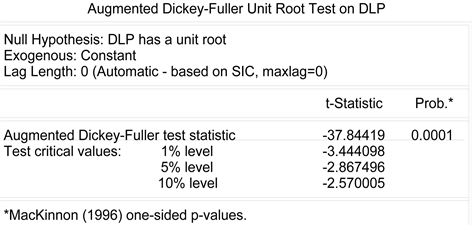

从图1和图2可以看出,P为非平稳序列,对原序列进行对数差分处理,即得到收益率序列。碳排放权价格收益率以相邻两个交易日成交均价的对数一阶差分来计算,其计算公式为:DLPt = LnPt − LnPt−1,其中,Pt表示t日的碳排放权成交均价,Pt−1表示t − 1日的碳排放权成交均价。图3为碳排放权价格收益率DLP的时序图,从图3可看出,碳排放权价格收益率呈现明显的波动集群性特征,即碳排放权价格收益率大的波动会倾向于紧接着另一个大的波动,一个小的波动会倾向于紧接着一个小的波动。对DLP做单位根检验,输出结果见图4。ADF = −37.8,表明其为平稳序列。

2.2.2. 特征数求解

对碳排放权价格收益率DLP进行统计分析,得到其特征数(表1)。

2.2.3. 自回归检验

然后通过收益率的相关图和偏相关图(图5)发现,滞后项存在明显的序列相关,因此可以用ARMA(p,q) 模型进行分析。

2.2.4. 自回归修正

实际中对于非季节性的时间序列,ARMA(p,q)过程的最高阶数一般都不会超过2,另外在我国碳排放

图3. 碳排放权价格收益率(DLP)序列

Figure 4. Augmented dickey-fuller unit root test on DLP

图4. DLP单位根检验

Table 1. Descriptive statistics of DLP

表1. DLP的特征数

权属于新兴商品,没有足够经验表明如何对ARMA(p,q)模型的滞后阶数进行取值,故本文分别对p = 0,1,2和q = 0,1,2的ARMA(p,q)模型估计,得到结果整理如表2所示。

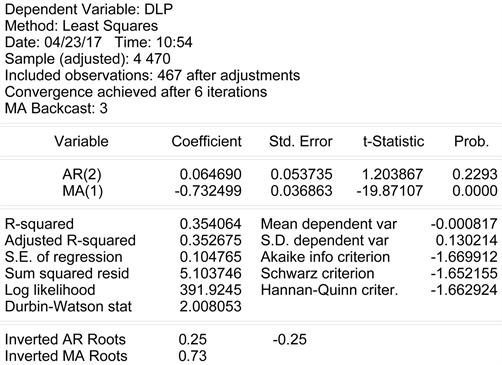

ARMA模型估计对参数t检验显著性水平要求并不严格,更多的是考虑模型的整体拟合效果。根据AIC准则和SC准则,AIC和SC的值都越小越好,因此综合可决系数、AIC和SC准则,本文认为ARMA(02,1)模型是较优选择 [3] 。说明碳排放权交易价格收益率与其二阶滞后变量有一定的相关性,且存在较为明显的一阶移动平均过程,这说明碳排放权收益率存在一定的时滞性。

Eviews8.0输出结果为图6。

故该ARMA(02,1)过程可以表示为:

2.2.5. 条件异方差检验和修正

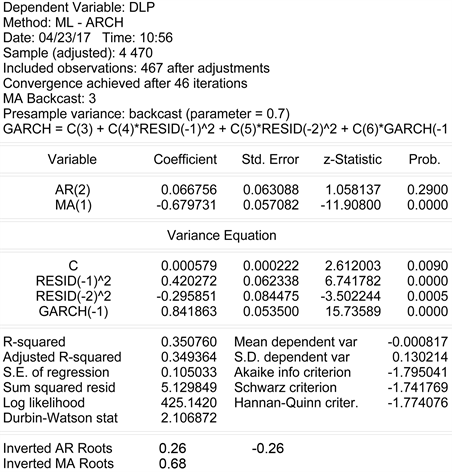

根据以上分析,碳排放权价格收益率呈现明显的波动集群性特征,故本文在ARMA(02,1)的基础上进行自回归条件异方差分析 [4] 。对回归结果的残差项进行ARCH-LM检验,发现存在高阶的ARCH效应,因此本文构建GARCH(1,2)模型,该模型可表示为:

具体输出结果如图7。

具体估计结果如下公式:

均值方程为:

Table 2. Estimation results in model ARMA(p,q)

表2. ARMA(p,q)模型估计结果

注:ARMA(02,1)不同于ARMA(2,1),因为ARMA(02,1)模型中只包含了收益率的二阶滞后项,并不包含其一阶滞后项。

Figure 6. Estimation results in model ARMA(02,1)

图6. ARMA(02,1)模型估计结果

其次,GARCH(1,2)的方程为:

进一步考察是否有必要把st项加入到均值方程中,即是否有必要建立GARCH-M模型 [5] ,实证结果如下:

GARCH(1,2)的方程为:

Figure 7. Estimation results in model GARCH(1,2)

图7. GARCH(1,2)模型估计结果

由于整体可决系数下降了,因此本文放弃建立GARCH-M(1,2)模型。

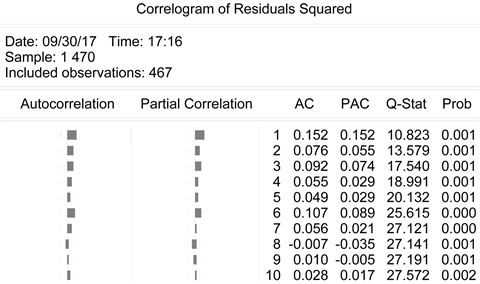

对比图8和图9可以发现,原始序列拟合ARMA(02,1)模型对应的残差平方序列的滞后10期的Q统计量的值是27.572,对应的概率值为0.002,而GARCH(1,2)模型对应的残差平方序列的滞后10期的Q统计量的值是2.1007,相应概率为0.996,说明均值方程在配有GARCH(1,2)模型后,已消除了残差序列中的自回归条件异方差成分。

GARCH(1,2)模型拟合结果表明:碳排放权价格收益率波动会受到误差项二阶滞后和波动的一阶滞后的影响,a值表示市场外部环境因素对收益率的影响,b值表示收益率波动对其自身的影响,b值越大表明收益率波动对其自身的影响越长远,即具有长期记忆性 [6] 。b = 0.842,说明冲击的84.2%会持续到下期,且影响系数加总求和得到0.966 < 1,说明碳排放权价格收益率序列具有有限方差,而且波动最终会衰减。

3. 碳排放权价格短期预测

接下来使用该模型对深圳碳市场碳排放权价格进行预测,由于碳排放权在我国属于新兴商品,交易体制不完善,因此价格波动变化较大,所以在短期内进行预测可以得到比较好的结果。表3给出了样本外未来五天的静态预测结果:

根据表3可以看到,短期预测的结果比较不错,相对误差能基本控制在5%以内,说明模型本身具有一定的稳定性。因此,本文建立的ARMA(02,1)-GARCH(1,2)模型可较好地模拟深圳碳市场碳排放权价格的走势。

Figure 8. Correlogram of residuals squared in model ARMA(02,1)

图8. ARMA(02,1)残差平方相关图

Figure 9. Correlogram of residuals squared in model ARMA(02,1)- GARCH(1,2)

图9. ARMA(02,1)-GARCH(1,2)残差平方相关图

Table 3. Short term prediction of carbon emission price

表3. 碳排放权交易价格短期预测结果

4. 结论

本文以深圳碳排放权交易所成交均价为例,在ARMA模型的基础上运用ARCH族模型对碳排放权价格进行了模拟并预测,筛选出了可以较好反应该价格时间序列波动的ARMA(02,1)-GARCH(1,2)模型,得出以下结论:

1) 碳排放权收益率存在一定的时滞性,而且该时滞性可以被ARMA模型较为准确地描述并进行修正。当期受滞后两期的影响最为显著,这可能是由于当前国内碳排放权交易市场交易制度不够完善,碳排放权的交易现在还没有全面向个人和普通投资者放开,更多情况下只针对能耗大、污染大而且对碳排放权有实际需求的企业。

2) 均值方程和方差方程都显示收益率及其波动性与其二阶滞后项有明显的相关性,这可能和碳排放权市场的不成熟有关,导致当期碳排放权的收益率及其波动性不能及时反映其前一期及其他期的信息。但是这种相关性可以被较为准确地描述从而进行近几期市场价格的预测。

3) 政府应明确自身与市场的边界,以市场化为主导,随着我国碳交易现货市场的不断深入,可以着手建立期货期权市场以完善我国的碳交易市场。政府可以通过合理预测碳交易价格,调控碳市场交易,严格监测碳价波动,建立风险防控体系,完善碳交易相关法律法规,规范碳市场体系。

4) 由于市场不确定因素较多,投资者在投资时容易产生羊群效应,对收益率的波动更为敏感,在波动性大的时候倾向于大幅地调整自身的投资策略,使得碳排放权价格收益率呈现明显的波动集群性特征。投资者也可以通过理性预测碳交易价格,有效规避风险,达到期望收益。

基金支持

天津市哲学社会科学规划项目(TJLJ15-008),国家社会科学基金资助项目(12BJY025)。