1. 引言

我国作为世界第二大经济体和能源消费大国,长期以来如何解决能源紧张一直是我国国民经济和社会发展的热点和难点。我国能源需求旺盛,能源供给存在缺口,能源自给能力无法满足国民经济和社会发展的需求。在未来,面对巨大的能源供需缺口,实施能源“走出去”战略成为必然选择。因此,我国在此形式下势必要积极参与国际能源资源的开发,不断开拓中国的能源市场,保证能源市场的稳定供给。

哈萨克斯坦与我国作为邻邦,历史渊源深厚,资源互补性较强,具有经济合作的天然优势与现实基础,其前景非常可观。在以“未来能源”为主题的2017阿斯塔专项世博会期间举办的“中哈能源合作论坛”上,中国贸促会会长姜增伟表示,能源合作是中哈务实合作的一项重要内容,目前在中哈贸易中的占比已达30%。哈萨克斯坦能源部长巴祖巴耶夫公开表示,哈萨克斯坦太阳能和风能资源丰富,可与中国技术形成互补,两国产能合作前景广阔,希望利用中国技术提升中哈能源产业。

文献 [1] [2] [3] 从经济学角度,运用区域经济学理论、国际经济学理论、博弈论、国际政治理论等为理论依据分析了我国与中亚能源合作策略及我国未来能源战略构想和实施。文献 [4] [5] 在中亚五国矿产资源勘测的基础上,详细的描述了哈萨克斯坦的矿产资源分布。文献 [6] [7] 根据俄罗斯、美国和中亚各国资源状况实地调查和统计资料等,对区域资源开发现状与潜力进行了分析,对共同面对的问题,合作的基础,和条件及合作前景等都进行了探讨,为我国提供了有利借鉴。文献 [8] [9] [10] [11] [12] 分析了中哈在丝绸之路、“一带一路”政策下多方面的合作,提出了我国近年来的重点合作策略。文献 [13] [14] [15] 综合描述了哈萨克斯坦的能源现状,本文在此基础上,深入研究哈萨克斯坦清洁能源的能源现状、生产潜力以及其在电力生产中电力能源开发状况、前景,分析了中哈合作的机遇与风险,为中资企业提出相应投资建议。

2. 哈萨克斯坦清洁能源开发情况

2.1. 清洁能源资源概况

横跨亚欧大陆的哈萨克斯坦具有得天独厚的地理优势,清洁能源储量丰富,水能、太阳能、风能等清洁能源都有较大的开发潜力。哈萨克斯坦清洁能源储量曲线见图1,清洁能源增长曲线见图2。资料显示,哈萨克斯坦水能资源待开发储量为2500万KW,太阳能为4000多万KW,风能至少为5000万KW。

哈萨克斯坦目前拥有71座发电站,装机容量1800万KW。哈萨克斯坦全国的电力生产企业中,70%使用煤炭,15%使用天然气和重油,另外的15%为水力发电站。2006年哈萨克斯坦国内总发电量为716亿kw∙h,其中,火力发电占88%,水力发电占12%。哈萨克斯坦拥有良好的太阳能发电的气候条件,哈萨克斯坦日照时间为2200~3000小时/年,日照所产生的能量每立方米1300~1800 KW/平方米/年。最适合建造太阳能发电站的地区为南哈州、克孜勒奥尔达州和咸海沿岸地区。但是,目前由于太阳能电站经济投资效益较低,哈萨克斯坦没有太阳能电站。

由于地处北半球的风带地区和拥有强对流气候,哈萨克斯坦拥有巨大的发展风力发电潜力。年风电潜力约为9200亿kw∙h 。根据世界风能协会的数据,截至2011年末,哈萨克斯坦风电装机容量为2.2 MW。哈萨克斯坦目前还未对风能进行利用,主要问题是缺乏稳定的投资,投资效益低。

哈萨克斯坦水能资源丰富,水资源遍布全国各个地区。2011年,哈萨克斯坦水电站装机容量为225.96万KW,占电力总装机容量的11.9%。哈国具有发展小型水电站的得天独厚的水能资源条件。据调查,哈国至今至少有453处适合建小型水电站的地点,其总功率可达1380兆瓦,年均发电量可达60亿千瓦时。

哈萨克斯坦是世界第一大铀矿生产国,根据哈萨克斯坦国家核能公司Kazatomprom的数据,2011年,哈萨克斯坦铀产量为19,400吨,2012年,产量达到20,900吨。近年来,哈萨克斯坦一直在研究建设核电站的问题。从哈萨克斯坦政府的角度,哈萨克斯坦将不会放弃建设核电站。但哈萨克斯坦官方对建设核电站并没有明确的期限。对核电站的类型、技术工艺选择等,也处在论证阶段。

根据哈萨克斯坦《国家鼓励清洁能源利用法》太阳能、风能、装机容量小于35 MW的水电站和地热能(地热;地下水、河流和水体热能)属于清洁能源范畴。目前哈萨克斯坦能源结构中清洁能源占其全部能源消费的比例还比较低,但是其发展速度较快。2011年,哈萨克斯坦清洁能源发电容量总计达到0.42亿kw∙h,较2010年增长4%,在电力生产中清洁能源所占份额约为0.5%。根据哈萨克斯坦国家加快工业创新发展的计划目标,到2014年年底,哈萨克斯坦清洁能源资源每年生产的电力预计达到1亿kw∙h,占其能源总消费的1%,与2011年相比,2014年清洁能源产量将增加2.4倍。

2.2. 清洁能源资源的开发及利用情况

2.2.1. 水能和水电

哈萨克斯坦水能资源非常丰富,潜在发电能力可达170 TW,目前只利用了7~8 TW,水力发电占哈萨克斯坦生产电能的9.8%。对于哈萨克斯坦来讲,目前最佳的水能开发方式要算功率不超过10 MW的无坝水电站。哈国具有发展这类小型水电站的得天独厚的水能资源条件和紧迫的需求。

截至2011年底,哈萨克斯坦水电站装机容量为225.96万KW。哈萨克斯坦的主要水电站及其水电功率见表1。

2.2.2. 风能和风电

哈萨克斯坦对风能还没有着手开发利用。但哈萨克斯坦的风能资源非常丰富,据估计每年有1.8万亿千瓦时,哈萨克斯坦风速最大的地区是扎拉纳什科尔地区,那里的年均风速为8.0米/秒,每年有253天风速高于这个标准。其次是准噶尔峡谷和舍列克走廊,其年均风速分别为7~9米/秒和5~9米/秒,而且这些地区的风季与电能需求旺季相符,电能需求量大,并有输电线路经过。据丹麦KISO大气研究所的独立调查资料,这两个地区很适宜建设风力发电站,其年发电量可达几十亿千瓦时。

近几年,哈萨克斯坦加大风电开发力度。2011年10月13日,德国维斯塔斯风电技术公司在哈萨克斯坦耶列伊缅及舍列克走廊投资约2亿欧元发展风电项目,装机容量达500 MW。2011年,哈萨克斯坦工业和新技术部确定了10个风力发电厂址,用于建造装机容量为1000 MW可发电20亿~30亿kw∙h/年

Table 1. Main hydropower stations and hydropower

表1. 主要水电站及水电功率

的风力发电站,但截至2011年12月,仅在江布尔州竣工了装机容量为1500 KW的卡尔达伊风电站。哈萨克斯坦2007年~2011风电装机容量变化见图3。根据世界风能协会的数据,截至2011年末,哈萨克斯坦风电装机容量为2.2 MW,与2010年末相比新增1.5 MW。

2.2.3. 太阳能

哈萨克斯坦每年的平均日照时间有2200~3000小时,日照所产生的能量为每立方米1300~1800 KW/平方米/年。这为太阳能电池、太阳能热水器和太阳能电站的开发创造了必要条件,尤其是在偏远的农牧区。比较其它国家的光照条件:越南的年均光照时间为2200小时(2.4~5.9 kw∙h/平方米),中国为2500小时(4.5~6 kw∙h/平方米),德国、英国、挪威、日本不足1000小时。这说明哈萨克斯坦的太阳能开发条件非常优越,可首先在比较缺电的阿克莫拉州、阿拉木图州、江布尔州、西哈州、北哈州和南哈州推广使用太阳能发电装置。

2.2.4. 其他清洁能源

目前,由于其地质原因,地热资源的开发利用较困难,所以哈萨克斯坦的地热资源没有具体的调研数据。

生物瓦斯(沼气)是另外一种比较有开发前景的载能体。经初步估算,哈萨克斯坦每年产生的畜禽粪肥大约有2210万吨,这可产生86亿立方米生物瓦斯;每年的植物废料大约1770万吨,这相当于1400万~1500万吨标准燃料或1240万吨重油。这些已超过哈国目前石油开采量的一半。若用其产生的生物瓦斯发电,每年能生产350亿kw∙h 电能和大约4400万千焦的热能。

2.3. 在哈萨克斯坦投资清洁能源开发的对策建议

哈萨克斯坦非传统能源蕴藏量丰富,政府重视环境保护,制定了相关法律法规,鼓励向非传统资源领域特别是非传统能源产业的投资。2011年2月,中哈两国领导人在联合公报中强调,双方将确保油气领域合作项目顺利建设并长期稳定运营,在平等互利基础上扩大核能领域合作,并开展风能、太阳能等清洁能源领域合作。在5月,由中国水电十局承建的玛依纳水电站二号机组顺利并网发电。这一成果充分展示了中国水电精湛的施工质量和技术水平。但中资企业目前还没有在哈进行风能、太阳能投资的成功案例。

哈萨克斯坦能源生产和消费的主要问题:一、工业能耗问题突出,GDP能耗是发达国家的10倍;二、GDP人均温室气体排放比重列世界,三、主要工业城市空气污染严重超标;四、偏远地区缺电问题突出。因此,在《国家工业发展创新战略(2003~2015年)》中,哈政府把降低GDP能耗作为工业创新发展纲要的基本目标之一,采取了包括制定《国家鼓励清洁能源利用法》在内的法律、政策等一系列措施,鼓励发展35 MW以下的小水电站、风电和太阳能等清洁能源。这为中资企业在哈投资发展清洁能源提供了有利的市场空间。本文为中资企业的投资预期提供如下建议:

1) 在水能资源的开发方面,受制于水能资源和负荷分布情况的制约,哈国适合开发无坝式的小水电,单个水电站功率不超过10 MW。哈萨克斯坦国南部地区电能较匮乏,其电能需求一直依赖进口,中资企业可以通过在哈萨克斯坦南部地区的山间河流上修建梯级水电站,并注意与当地的水利灌溉系统结合起来,在解决用水的同时促进当地农牧业生产。这样有助于尽快收回投资并为企业树立良好形象。

2) 在风能资源开发方面,哈国扎拉纳什科尔、准噶尔峡谷和舍列克走廊等地区适合风电的规模化发展,这几个地区的风资源分布与本地负荷的分布规律具有一致性,且临近输电走廊。这些地区潜在风能资源发电能力远远超过哈萨克斯坦国的消纳能力,所以,投资兴建风力电场,需要保持适当的规模。

3) 在太阳能资源开发方面,中资企业可以在比较缺电的阿克莫拉州、阿拉木图州、江布尔州、西哈州、北哈州和南哈州投资兴建或者推广使用太阳能发电装置。但太阳能发电投资成本较高,投资回收较风电更困难,企业要有成本底线和技术准备。

3. 哈萨克斯坦电力能源概况及投资环境

3.1. 哈萨克斯坦电力基础设施建设情况

3.1.1. 电力装机容量

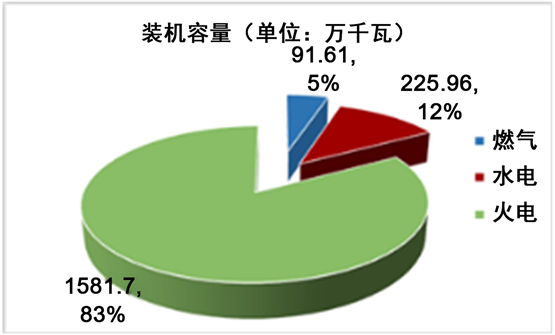

目前哈萨克斯坦拥有71座发电站,总装机容量19,000 MW,其中火电站15,817 MW,占83.3%;燃气涡轮发电站916.1 MW,占4.8%;水电站2259.6 MW,占11.9%。哈电力装机容量构成图见图4。

哈全国的电力生产企业中,有70%使用煤炭,15%使用天然气和重油,另外的15%为水力发电站。这些电站按输出电力服务对象可以划分为国家级电站和地区级电站。国家级电站向国家电网输送电力,目前哈萨克斯坦全国共有8家国家级电站,其中埃基巴斯图兹国家级地区电站有两家。具体8家国家级电站见表2。

地区级电站通常与地区电网公司、配电公司组成垂直一体化公司,向地区能源集团和国家电网输送

Figure 4. Kazakhstan’s power installed capacity

图4. 哈萨克斯坦电力装机容量构成

Table 2. 8 national power stations for power transmission by the State Grid

表2. 国家电网输送电力的8家国家级电站

电力。目前哈萨克斯坦全国共有地区级电站51家,其中:国有地区级大型热电站1家,中小型热电站37家,燃气涡轮电站7家,小型水电站和梯级水电站6家。

目前哈萨克斯坦还需要从俄罗斯进口部分电力以满足国内需求,这部分电力约占哈萨克斯坦用电量的8%。哈萨克斯坦能源系统的主要技术经济指标见表3。

3.1.2. 各种电力在电力总量中的比重以及离网式电力发展情况

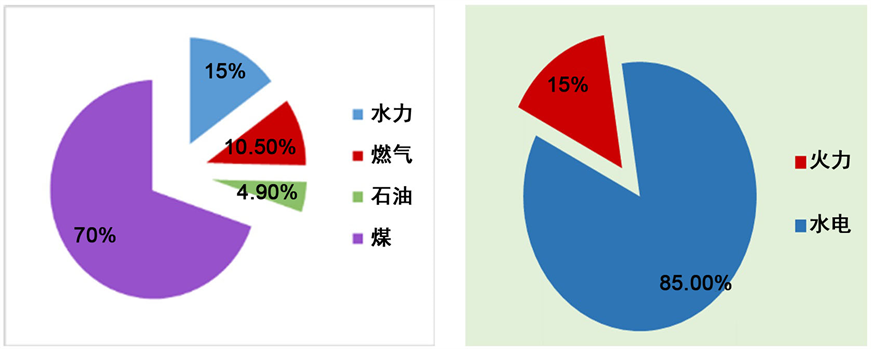

虽然哈国水资源丰富,但在哈萨克斯坦电力生产结构中,火力发电和水力发电比例严重不均衡。2005年哈萨克斯坦总发电量为676亿kw∙h,火力发电占88.4%,水力发电占11.6%;2006年总发电量为716亿kw·h,火力发电占88%,水力发电占12%。现在世界各国电力供应总量中水电所占比率平均为20%,哈萨克斯坦水电所占比例仅为11%~12%,88%以上的电力来源是火电站供应。2011年哈萨克斯坦发电比重以及水力、火力发电能源消耗比重见图5。

哈萨克斯坦拥有良好的太阳能发电的气候条件,哈萨克斯坦的日照时间为2200~3000小时/年,日照所产生的能量为1300~1800 kw/m2/年。最适合建造太阳能发电站的地区为南哈州、克孜勒奥尔达州和咸海沿岸地区。

哈萨克斯坦光伏发电发展现状和光伏项目汇总如下:

1) 卡普恰盖市2 MW光伏电站。总部位于斯洛文尼亚Prebold市的Bisol集团与总部位于哈萨克斯坦阿斯塔纳市的Samruk-Energo公司签署协议,在哈萨克斯坦建造规模2 MW的太阳能光伏发电站。该光伏发电厂位于阿拉木图州的卡普恰盖市,Samruk-Energo公司的一家子公司将主营该光伏发电厂。

2) 塔拉兹市2GW光伏电站。2012年11月,法国Fonroche energie SAS公司和哈萨克斯坦ZhambylGidroEnergo公司签署协议,将在哈萨克斯坦安装2GW光伏电站。该项目位于哈萨克斯坦南部地区,项目一期装机容量为24 MW,将坐落于哈萨克斯坦南部塔拉兹市附近。今后电厂的装机容量将扩充至2 GW,可满足哈萨克斯坦每年10%的电力需求。项目将于2013年开工建设,项目一期工程计划投资8000万欧元。

哈萨克斯坦工业技术部对哈萨克斯坦国内各个州10个地点的风能潜力进行了研究,对其中的8个地点进行了前期投资调查。所有这些地点的平均风速为每秒5~6米,这对于实施风电项目是非常好的指标。

近几年,哈萨克斯坦加大了风电开发力度。2011年10月13日,德国维斯塔斯风电技术公司在哈萨克斯坦耶列伊缅及舍列克走廊投资约2亿欧元发展风电项目,装机容量达500 MW。2011年,哈萨克斯

Table 3. Main technical and economic indicators of Kazakhstan’s energy system

表3. 哈萨克斯坦能源系统的主要技术经济指标

坦工业和新技术部确定了10个风力发电厂址,用于建造装机容量为1000MW可发电20亿~30亿kw∙h/年的风力发电站,但截至2011年12月,仅在江布尔州竣工了装机容量为1500 kw的卡尔达伊风电站。根据世界风能协会提供的数据,截至2011年末,哈萨克斯坦风电装机容量为2.2 MW,与2010年末相比新增1.5 MW。

哈萨克斯坦已探明的铀矿储量为150万吨,居全球第二。哈萨克斯坦是世界第一大铀矿生产国。根据哈萨克斯坦国家核能公司Kazatomprom的数据,2011年,哈萨克斯坦铀产量为19,400吨,2012年,产量达到20,900吨。近年来,哈萨克斯坦一直在研究建设核电站的问题。对核电站的类型、技术工艺选择等,处在论证阶段。对核电站选址问题争论较大,一种方案是在东哈萨克斯坦州的库尔恰托夫;一种方案是在西部海港城市阿克套。根据哈萨克斯坦,预计2030年核电将占哈萨克斯坦全国年总发电量的4.5%。

3.2. 哈萨克斯坦负荷情况

哈国电力的用户结构为工业用电68.7%,生活用电9.3%,服务业用电8%,运输业用电5.6%,农业用电1.2%。哈萨克斯坦电力用户结构图见图6。

哈电力产业的发展速度相对滞后,电力缺口交大,图7是哈电力缺口图。哈近几年经济发展速度较快,电力需求旺盛,哈萨克斯坦电力增长曲线如图8。电力需求量正以每年5%~6%的速度增长,预计到

Figure 5. Proportion of power generation in Kazakhstan and proportion of water and thermal power consumption in 2011

图5. 2011年哈萨克斯坦发电比重以及水力、火力发电能源消耗比重

2020年该国的用电量预计超过1500亿kw∙h、最大年用电量增速达到约7.2%,预计到2020年该国的最大负荷达25,000 MW,最大负荷年增速达到约7.5%。

3.3. 哈萨克斯坦电网环境

3.3.1. 电网覆盖程度

哈国家电网输电线路总长度为23,382.43公里,其中1150千伏高压输电线路1422.52公里,500千伏高压输电线路5295.18公里,220千伏高压输电线路15,968.1公里,110千伏高压输电线路562.15公里。共有74座变电站,其中1150千伏变电站3座,500千伏变电站15座,220千伏变电站53座。

3.3.2. 电网的优劣分析

哈萨克斯坦的电力输送网络系统薄弱,生产设备损耗问题突出。哈的电力产业起步较晚。20世纪60年代中期才形成独立的电力工业,当时修建了一批大型电站,并铺设了当时全世界独一无二的超高压配电网。但是时隔近40年,目前哈多数发电设备没有更新,生产效率不高,输电线路和设备的折旧率已达到70%~80%,许多送配电线路老旧、年久失修,故障频繁。在全国超过18,000 MW的装机容量中,实际生产力不足一半,预计进行维修改造工程的总价为150亿美元左右。另据统计,哈国内近三分之一的低压电网已超过使用寿命,需要改造和更新。阿拉木图地区很多线路上还在使用上世纪50年代架设的木质电线杆,需要大批更换。

3.3.3. 清洁能源的入网政策

哈萨克斯坦出台《国家鼓励清洁能源利用法》,规定项目的可行性报告需报政府部门进行立项审批。投资者应提交项目规划报告报能矿部审核。如果利用再生能源发电项目装机容量超过(含) 25 MW,投资者还需报能矿部进行立项资格预审。但如果项目属于社会热力系统服务范畴,且装机容量小于25 MW,无需进行项目的资格预审。

4. 中哈开展能源合作的机遇与风险

4.1. 中哈开展能源合作的潜力

丰富的能源和矿产资源是哈萨克斯坦地缘政治最突出优势,哈萨克斯坦地缘战略地位在很大程度上都是由其丰富的能源和矿产资源决定的,这些资源和原料开发的巨大潜力,决定了哈萨克斯坦在国际政治经济格局中占据一个特殊的位置,哈萨克斯坦也十分重视对其开发和利用,把其视为摆脱经济困境、建成经济强国的物质基础,也是走出中亚、走向世界的“敲砖石”。

新疆与哈萨克斯坦、吉尔吉斯斯坦和塔吉克斯坦三国拥有近3500公里的边境线。新疆与哈萨克斯坦的交往源远流长,彼此之间不仅蕴含着深刻的地缘政治因素,同时包含着复杂的地缘经济和地缘文化因素。诸多民族间语言相通、宗教信仰相同、风俗习惯相近及长期的和睦相处为双边或多边合作提供了条件。长期以来,新疆与哈萨克斯坦在能源领域开展了卓有成效的合作。

4.2. 铀业合作开发的机遇与风险分析

4.2.1. 铀业合作开发的机遇

作为中国的友好邻邦,哈萨克斯坦是世界第一大铀矿生产国。中亚五国已就《中亚无核区条约》文本达成一致,条约允许和平利用核能,为哈萨克斯坦和平利用核能奠定了法律基础。

根据中国国家能源局预测,到2030年以前,我国铀需求量的50%以上要依靠外国供应。面对巨大的供需缺口,铀资源开发“走出去”战略成为必然选择。因此,中国企业与哈萨克斯坦在铀工业领域开展合作必将得到中国政府的大力支持。立足于我国与哈萨克斯坦资源发展现状,彼此之间的合作具备多方面优势。

1) 良好的合作基础。

哈萨克斯坦拥有的铀资源占全世界的15%,铀储量和资源量约为150万吨,居世界第二位。2011年哈萨克斯坦铀产量为19,400吨,2012年产量达到20,900吨。50多年来,哈萨克斯坦一直是铀资源的重要产出国,哈所产铀几乎全部销往国际市场。哈萨克斯坦计划到2030年占有全球核燃料制造市场的30%。

自2000年以来,中广核集团一直与哈国保持着良好的合作关系,并持续至今。目前,中广核集团已参与哈国部分铀矿的开发,并与其签署了供应天然铀浓缩物的长期协议。

2) 良好的合作环境保障

2005年7月,中哈两国签署了《中哈关于地质和矿产利用领域合作的协议》的双边合作文件,规范了中国企业在哈从事矿产资源勘查开发。

哈拥有稳定、清晰、透明、符合国际通行规则的矿业法,这是吸引外国矿业投资的一个基本前提。基础设施相对较好,这也是评价一个国家矿业投资环境时所必需的基本条件。哈地质矿产资源信息资料开放程度高,允许投资者通过与政府谈判获取地质数据,这使得哈国受到国际矿业公司的重视。

矿业税收制度是决定矿业投资环境的一个重要因素。从矿业税收制度的角度看,哈税制相对合理。为了吸引外国矿业投资,哈重新修改了外国投资法,规定外国投资者可以享受以下特惠:进口生产用设备免关税;哈国家可给予外国投资者以土地使用、机械设备等方面的一次性实体资助;在哈建

立合资企业的外商,获得的合法利润在完税后根据商务合同可以自由汇往国外,这为我国企业在哈投资利润返还提供了保障条件。哈外汇管制自由开放度较高。允许自由兑换外汇,外商投资收益缴纳30%所得税后可全额汇出境外。

3) 广阔的合作前景

独联体解体后,哈国基本上没有进行铀矿勘查以发现新的铀资源和提升已查明铀资源的级别。因此,哈萨克斯坦铀生产和进行铀矿找矿还有很大的上升空间。

哈萨克斯坦没有形成全国性电网,部分电力依赖进口。哈萨克斯坦政府正在考虑发展核电,要建造20座或更多的小型反应堆。因此,与哈萨克斯坦在铀工业领域开展合作的市场前景十分广阔。

4.2.2. 铀业合作开发的风险

1) 修改后的哈《资源法》分别引入了国家“优先(购买)权”和“集权”的概念,强调国家对矿产品交易的优先权和国家对于“集权”的认定,这些条款使在哈的资源利益享有者在买卖和转让交易中均失去了主动性。

2) 官僚、腐败严重,与政府进行矿业投资谈判程序不清晰,各政府部门争夺管辖权。

3) 哈国人民对待矿产资源的感情与土地相似,不愿让外国人拿走其矿产资源财富,给外国投资公司的运作带来许多困难。

4.2.3. 铀业合作开发的建议

利用国外资源通常有三种途径。一是单纯的贸易进口(市场购买);二是买断矿山股权;三是从风险勘探做起,找到矿后再自主进行开发。对于铀矿这样的战略资源,单纯依靠贸易进口,风险很大。所谓买断矿山股权,就是按一定的价格,买下已有矿山的股份,或者在新建矿山时,按一定比例进行投资,矿山建成投产后,获得一定比例的股份,从而获得矿山产品分配权。因此,买断矿山的风险性较小。在目前国内普遍缺乏国际矿业运作经验和管理人才的情况下,仍不失为一种可行的选择,但耗资巨大,一般不易买到。因此,对于天然铀这种战略物质,投资企业的战略:一是买矿,尽量借助政府的力量,利用政府间的长期合同买到企业所需要的资源;二是在友好国家尽一切可能参股铀矿山,获得一定比例的产品分配权和优先购买权;三是采用投资风险勘探的做法,从购买矿产地股权开始,选择做有远景的找矿勘探项目。这种多元化的方式,有助于保证投资企业长期稳定地利用中亚国家的铀矿资源。

4.3. 水电合作开发的机遇与风险分析

4.3.1. 水电合作开发的机遇

1) 良好的合作基础

哈萨克斯坦水电资源丰富,但水电开发不足。目前,哈萨克斯坦全国电力消费总量为48 TWh/年,全部发电装机17,000 MW,电力不足且部分需要进口,目前还没有形成全国性电网,北部电网与俄罗斯连接,南部电网与吉尔吉斯斯坦和乌兹别克斯坦连接。

2009年,中广核集团与哈萨克斯坦萨姆鲁克–卡泽纳国家基金在北京签署合作协议,双方设立合资公司,共同在哈境内建设水电项目。

2) 良好的合作环境保障

哈萨克斯坦制定的《国家鼓励清洁能源利用法》规定太阳能、风能、装机容量小于35 MW的水电站和地热能(地热;地下水、河流和水体热能)都属于清洁能源范畴。这为哈萨克斯坦的水电发展提供了有利保障。在电力生产构成中,哈把清洁能源主要是水力发电作为优先发展方向,不断增加“清洁能源”在电力生产构成中的比重,并开始核电、风电的可行性论证和试验开发。

3) 广阔的合作前景

哈萨克斯坦水能资源储量丰富,并且具备规模化开发的潜能,目前只开发了17%。除了大型河流以外,还有相当多的小型河流,能够提供140亿kw∙h的电力。据调查,目前哈国至少有453处适合建小型水电站的地点,其总功率可达1380 MW,年均发电量可达60亿kw∙h。尤其是南部地区非常适合建设小型的水力发电站,在一些山间河流上可以分阶段地修建梯级水电站,边开发、边利用,能很快收回投资。

哈国近几年经济发展速度较快,电力需求旺盛,电力需求量正以每年5%~6%的速度增长。目前哈萨克斯坦能源结构中清洁能源占其全部能源消费的比例还比较低,但是其发展速度较快,开发前景较好。

电力产业的发展速度相对滞后,电力缺口较大,按照当前的发展速度,预计到2015年将缺电4000 MW。尤其是哈南部电力紧缺问题越来越严重。哈政府出台的一系列政策逐步加大电力工业发展力度,一大批有投资价值的电力项目进入论证和规划阶段,特别是在水电、风电等清洁能源发电、保护环境以及兼具其他功能的电力项目上,哈政府投资政策十分积极。可以预见,今后几年,哈电力产业将进入高速发展期,这为中国企业进入哈电力市场提供了良好机遇。

哈国目前国内电力设备折旧率高,老化严重,电力浪费现象普遍,浪费的电力约占总电量的三分之一,而哈国内没有电力设备和附件生产能力,其发电站多采用俄罗斯生产的电力设备。这也为中国企业向哈批量出口电力成套设备和输变电设备配件提供了商机。

4.3.2. 水电合作开发的风险

1) 环保法规建设滞后,缺乏国家层面的具体激励政策.

2) 科研和技术经费匮乏,投入不足.

3) 缺少环保、生态科学技术研发、推广和应用的专业人才。

4) 清洁能源成本高;没有专业的设备生产厂,设备维护不及时。

4.3.3. 水电合作开发的建议

对于哈萨克斯坦来讲,在水能资源的开发方面,受制于水能资源和负荷分布情况的制约,目前最佳的水能开发方式为功率不超过10MW的无坝水电站。哈国具有发展这类小型水电站的得天独厚的水能资源条件和紧迫的需求。此外,哈萨克斯坦国南部地区电能较匮乏,其电能需求一直是通过从邻国进口来满足。中资企业可以通过在哈萨克斯坦南部地区的山间河流上修建梯级水电站,同时注意与当地的水利灌溉系统结合起来,在解决当地电能缺乏困境的同时,对当地的农牧业生产做出贡献,这样既能够快速收回投资,又能有助于树立良好的企业形象。

4.4. 风能和太阳能合作开发的机遇与风险分析

4.4.1. 合作开发的机遇

1) 良好的合作基础

哈萨克斯坦风能和太阳能储量丰富,具备规模化开发的潜能。

风能:哈萨克斯坦风能至少为50,000 MW,风力发电的潜力为180亿kw∙h/年,而目前仅利用了0.05%。在风能资源的开发方面,扎拉纳什科尔、准噶尔峡谷和舍列克走廊等地区适合风电的规模化发展,这几个地区的风资源分布与本地负荷的分布规律具有一致性,且临近输电走廊,年发电量可达几十亿kw∙h。

太阳能:哈萨克斯坦太阳能资源约为40,000多MW,每年的平均日照时间有2200~3000小时,通常每天的太阳辐射量为3.8~5.2 kw∙h/m2。这为太阳能电池、太阳能热水器和太阳能电站的利用创造了必要条件,尤其是在偏远的农牧区。

2009年,中广核集团与哈萨克斯坦萨姆鲁克-卡泽纳国家基金签署合作协议,共同开发哈萨克斯坦南部和中部地区的风能和太阳能项目。

2) 良好的合作环境保障

哈萨克斯坦国政府制定了一系列法律、行政和政策措施,在法律层面上清除各种阻碍,促进再生能源的开发和利用,并加快《再生能源法》的制定工作。

为加快清洁能源工艺的利用和发展,哈政府已加强了以下各方面的工作力度:哈国家近期将成立专门权力机构,协调和监督京都议定书的执行情况,吸纳国外赞助机构的捐助;建立激励机制,鼓励对再生能源领域投资;制定15~20年内国家保证高价购买再生能源的政策,并给予再生能源生产企业以税收和贷款利率优惠。

3) 广阔的合作前景

哈萨克斯坦政府重视环境保护,制定了相关法律法规,鼓励非传统能源产业的投资。目前哈萨克斯坦能源结构中清洁能源占其全部能源消费的比例还比较低,拥有发展清洁能源的良好条件和潜在市场需求,为中资企业在哈投资发展清洁能源提供了很好的机遇。

4.4.2. 合作开发的风险

1) 哈国潜在风能资源发电能力远远超过哈萨克斯坦国的消纳能力,所以在投资兴建风电场的同时需要就风电的消纳问题有较深入的思考和必要的技术准备。

2) 太阳能发电投资成本较高,经济投资效益较低,投资成本较高,在传统能源投资上处于劣势。

3) 环保法规建设滞后,缺乏国家层面的具体激励政策。

4) 缺少环保、生态科学技术研发、推广和应用的专业人才。没有专业的设备生产厂,设备维护不及时。

4.4.3. 合作开发的建议

中资企业在哈萨克斯坦开展风力发电投资可分两步走,首先可以在风能丰富的地区重点开展大功率风力发电基地建设,配置500~1000 kw特的发电机组,建立配套的输变电网络;其次,在距输变电线路较为偏远的地区建立小功率风力发电机组,作为电力供应来源的补充。

在太阳能资源的开发方面,中资企业可以首先在比较缺电的阿克莫拉州、阿拉木图州、江布尔州、西哈州、北哈州和南哈州投资兴建或者推广使用太阳能发电装置。

5. 结论

哈萨克斯坦具有独特的地缘优势以及分丰富的清洁能源储量丰富,本文深入调查哈萨克斯坦清洁能源以及电力能源市场现状,得到如下结论:

1) 哈萨克斯坦煤炭资源丰富,电力装机以火电为主。清洁能源在电力电源结构中的作用将提高,但火电依然是主体,清洁能源是电力电源结构的重要补充。

2) 根据哈萨克斯坦《2013~2020年可替代能源及清洁能源行动计划》,2020年前,哈萨克斯坦清洁能源发电功率将达到1040 MW,其中13座风电站为793 MW,14座水电站170 MW,4座太阳能发电站77 MW。2020年前水电和风电是清洁能源的投资重点,核电发展具不确定性。在水电和风电领域,中国企业具备比较强的竞争力。

3) 中亚五国的“资源立国”战略与中国能源“西进”战略在政治和经济两个层面上形成重要节点,为中国企业与哈萨克斯坦的能源合作带来重要机遇。同时哈萨克斯坦技术落后、政策等一系列问题又给中国企业的能源合作带来一定的风险。中国企业需多方面协调,以寻求能源合作的最佳途径与路线,从而达到双赢。

本文的研究结果对于中国企业在哈萨克斯坦能源市场的投资具有重要参考意义。

基金项目

新疆电力公司科技项目(SGXJJY00SJJS1800024)。