1. 引言

在我国社会主要矛盾已经发生转化、经济发展进入新常态、电力体制改革深入推进等新形势下,电网公司经营和电网发展都面临更大挑战。历史负担重、投资能力不足与投资刚性需求矛盾突出,推动公司向内涵式发展转型,售电侧放开导致市场份额流失的潜在风险、电量增速放缓、电价政策改革等因素客观上会给公司经营带来不确定性影响。通过开展企业经营效益测算分析,建立经济电力传导预测–投资策略–经营目标测算–经营风险分析联动模型,量化内外部环境因素对公司经营的影响,测算利润等关键经营指标及实现概率,可以为公司中长期经营目标测算、投融资策略制定、预算安排及调整、经营风险分析等提供技术支撑和辅助决策参考。

2. 模型设计

2.1. 经济电力传导模型

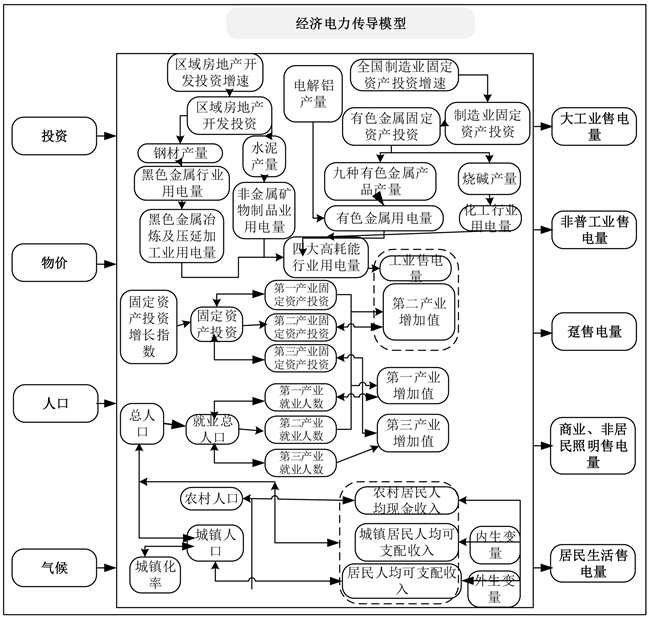

经济电力传导模型(EETM模型)由计量经济学模型与电力需求量化传导模型两部分构成 [1]。其中经济模型是以经济发展的主要驱动力——资本为源头,以不同经济部门为切入点,全社会及第二、第三产业固定资产投资增速为全省经济增长的驱动核心,引入增加值、CPI (居民消费价格指数)、PPI (生产价格指数)、城镇化率等关键经济变量,基于柯布道格拉斯(Cobb Douglas)方程原理,构建投资、价格指数与增加值之间复杂的数学模型预测出包括三次产业增加值、城镇和农村居民收入水平等经济指标,并利用CPI、PPI等价格指数对增加值和居民收入做可比化处理。在区域宏观经济研究基础之上,运用多种预测模型,包括回归分析模型、时间序列法模型、ARIMA模型、灰色预测模型等,建立经济电力传导模型群,预测各部门、各用户用售电量等主要指标,进而把握全社会电力需求变化规律,提高电量预测的精准度(图1)。

2.2. 蒙特卡洛模拟介绍

蒙特卡模拟算法是敏感性分析和概率分布原理结合的产物。使用随机数来模拟事物的形成过程,求所需参数的统计估计值及其概率特征,以达到认识事物特征及其变化规律的目标。该方法是1946年,

Figure 1. The principle of regional economy electric conduction model

图1. 区域经济–电力传导模型原理

Von Neumann等“跟踪”种子被介质散射、吸收和引起裂变的过程。从而在计算机上用随机抽样的方法仿真中子链式反应而发展。其基本思想是针对所要求解的工程技术、项目管理等方面的问题,建立一个随机过程的概率模型,以该问题解的指标为此模型的参数,然后通过对该随机过程的概率模型的观察或抽样试验,来计算解的指标的统计特征,进而得出解的指标的近似值和精度 [2]- [7]。

本文中结合敏感性分析计算出敏感变量对目标变量的敏感程度,依次排序出不同基本变量对目标因子的影响权重,然后借助Crystal Ball工具设置影响企业经营效益的内外部影响因子,模拟企业运作的过程,最终得出企业经营效益目标的概率分布。模特卡洛模拟的结果以概率与预测区间对应的形式呈现:随着区间的缩窄,实际值落入该预测区间的概率会减小;随着区间的放宽,实际值落入该预测区间的概率会增大。最终预测结果的选择是区间范围和概率大小之间的一个权衡。

3. 模型组合过程及随机数估算

3.1. 经济电力传导步骤

1) 建立区域经济–电力传导模型。

根据2005~2017年历史经济、电力需求数据,建立经济指标和电力指标预测方程,检验模型的有效性和预测误差范围大小是否在可接受的范围。通过分析和检验,得到区域经济–电力传导模型。

2) 设定模型的外部参数变量。

依据今年1~2月,全省经济运行保持总体平稳、稳中向好的态势。展望全年,区域经济回稳基础仍需加强,如工业持续加快增长有压力,投资增长以及社会消费品增长动力不足。基于上述分析和经济预测结果,给定2018年经济–电力传导预测模型参数(规模以上固定资产投增长指数、CPI、PPI、城镇化率、极端温度天数)及变动区间。

3) 预测2018年电力需求。

将外生变量的设定值输入湖南省经济–电力传导年度模型,得到2018区域全社会用电量及售电量预测值。

3.2. 蒙特卡洛模拟过程

1) 获取电网企业历史经营数据,确定影响电网企业经营利润的参数。

2) 得到内外部环境影响因子包括但不限于短期贷款基准利率、长期贷款基准利率、售电量增长率、电价变动、在建工程转固率、线损率、折旧率等,根据影响因子历史趋势及自身特征,利用一阶自回归滑动平均ARIMA模型分析预测短期贷款利率、长期贷款利率、折旧率和线损率等,利用灰色预测技术分析预测电价变动、线损率等,结合宏观经济(GDP/CPI/PPI/固定资产投资)与自然环境(温度、降水)发展特征构建经济电力传导模型预测售电量及售电量增长率。

3) 建立以短期贷款利率、长期贷款利率、规模以上固定资产投增长指数、城镇化率、CPI、PPI、电价变动、在建工程转固率、线损率、折旧率等内外部影响因子为输入量,以内外部影响因子与经营利润逻辑关系为中间计算链,得出输出量为经营利润的经营利润预测模型。

4) 利用敏感性分析技术,通过调整各个影响因子查看经营目标指标的变动程度,从而计算各个因子的敏感系数,比较各个影响因子的敏感系数大小,确定各个因子对经营利润指标的敏感性。然后根据影响因子对经营利润指标敏感性程度从大到小,对影响因子进行排序,按照排序队列中前10项确定影响经营利润的关键影响因子。

5) 根据确定的关键影响因子以及经营利润风险影响参数的分析预测模型获取关键影响因子历史趋势分析及未来趋势判断,同时结合专家判断,设定关键参数在预测年份的合理调控范围。确定每一个变量的概率分布原则为,首先采用KS正态性检验法。

(1)

式中:

表示一组随机样本的累计概率函数。

(2)

式中: 表示分布的分布函数,D为

和

差距的最大值。

表示分布的分布函数,D为

和

差距的最大值。

设定显著性水平,如果通过假设检验意味着统计意义上显著服从正态分布,则设置因子的正态分布模型。

(3)

式中:μ表示均值;σ为预设离散标准差变量。

若不符合正态分布函数,直接采用均匀分布函数或者专家经验判断,从而确定各个影响因子的概率分布。

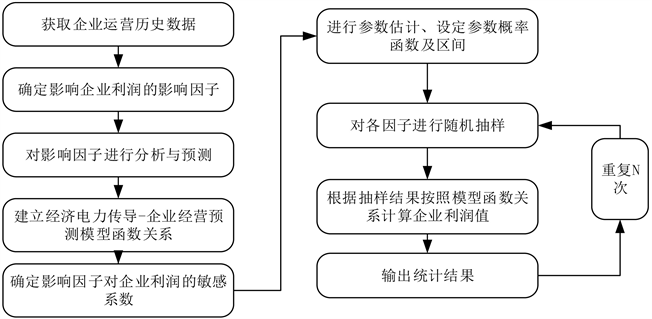

6) 利用蒙特卡洛模拟原理进行多个随机变量因素对经营利润指标影响的风险分析,从而得到经营利润指标的概率分布数据,对电网企业的经营利润和风险进行分析(图2)。

4. 例证分析

经济电力预测及企业利润预测是建立在人们对未来事件的预测、估算和判断的基础上的。人们利用历史基础数据、影响因子、趋势判断、及数学模型,进行经济指标的计算,从而判断未来年份的经营目标水平。并从中选择最合适的方案。由于计算经营指标的基础数据影响因子不可避免的存在误差,所以,本文对利润等财务指标进行概率分析,以加强对企业盈利能力的控制为企业管理层决策提供建议参考。为此,本文选择内外部关键影响因子作为参数,利润作为指标,建立如下的风险分析模型。

4.1. 内外部随机变量估算

在蒙特卡洛模拟中,关键是对模型变量的分布假设,合理选择模型参数是研究成功的基础。对企业利润概率分布评估中内外各变量的变化趋势及概率分析情况,通常采用历史数据推定法或德尔菲法、主观概率法等来确定变量的概率分布区间 [8]。常用的概率分布有正态分布、三角分布、阶梯分布、梯形分布、均匀分布等。

由于经济电力传导模型和蒙特卡洛模拟组合应用于企业经营效益分布中涉及大量的变量,现对各变量的含义及其估计方法进行详尽的介绍,如表1所示。

4.2. 蒙特卡洛模拟结果

根据上述变量变化及概率分布情况,以及经济电力–企业经营模型,运用蒙特卡洛模型,进行300,000模拟。根据产生一系列的随机数据,得出企业经营利润的概率分布情况。本文采用Crystal Ball软件,得到利润分布图(图3)、利润概率图(图4)、利润累积概率图(图5)以及利润统计表(表2)。

由以上运行结果可知,经过300,000次模拟利润总额指标值已收敛。利润总额的平均值为5.03亿元,最大利润总额为11.09亿元,最小利润总额为−0.63亿元;由利润总额的概率分布表可知利润总额的分布70%的概率集中在3.8~6.4亿元之间,实现盈利的概率为99%,。因此得出结论,在无突发重大自然灾害、

Figure 2. Monte Carlo simulation process

图2. 蒙特卡洛模拟流程

Table 1. Parameter probability distribution

表1. 参数概率分布

Table 2. Statistics of profit simulation calculation

表2. 模拟运算得出利润总额统计表

重大政策变化的情况下,盈利机会很大,从而为企业投资决策及资源规划提供数据支撑。

5. 结论

本文提供的这种电网企业经营利润概率评估方法,在综合考虑电网企业所属行业政策的限制以及宏观经济的多变性,企业自身的营收状况,成本控制,投资融资杠杆等因素的基础上,建立物理模拟,专家人工判断修正的分析方法,能大幅减少预测期内的不确定性,实现了电网企业未来年份的经营利润分布可能性,对分析未来企业经营风险与决策具有极大的应用价值。由于随机变量变化的不确定性,文中对于随机变量选取及取值范围采用几种常见的估值方法,对于随机变量的估值需要更深入的研究,以便

Figure 5. Profit cumulative probability graph

图5. 利润累积概率图

得出更精确的结果,产生更大的效益。

基金项目

电力体制改革背景下公司经营效益分析预测模型及应用研究(5216A2160005)。

参考文献