1. 引言

随着移动互联网对社会多层面的不断渗透,万物互联在一定程度上影响着风险传递的速度、频度、广度和深度。在此背景下,以风险管理为导向的内部控制的重要性日益凸显,其不仅是企业和行政事业单位等组织高质量发展的重要影响因素,而且是新时代大监督体系下经济高质量发展的重要影响因素。党的十九大指出,健全党和国家监督体系。习近平总书记强调,坚持底线思维,增强忧患意识,提高防控能力,着力防范化解重大风险,保持经济持续健康发展和社会大局稳定。COSO认为,有效的内部控制体系应以风险管理为导向,以价值提升为目标。综合国内外内部控制与风险管理的发展历程和相关制度法规的形成路径 [1] ,内部控制与风险管理之间的协同作用更加显著。基于上述,系统研究以风险管理为导向的内部控制具有重要的现实意义和理论意义。

在科学探索中,如何从海量的文献中厘清其研究热点、研究趋势、研究前沿与知识基础的客观演进规律,这是科学探索面临的首要难题,而CiteSpace能够有效解决这一难题 [2] 。现有研究主要采用规范研究法综述内部控制与风险管理,主要运用实证研究法探索内部控制与风险管理的影响因素与经济后果,而鲜有文献运用科学计量学软件CiteSpace进行系统的理论和实践探索。基于此,本文以CSSCI数据库的181篇中文文献和WOS核心合集数据库的133篇英文文献为研究对象,运用科学计量学软件CiteSpace V进行可视化分析的比较研究,探究1998~2018年我国内部控制与风险管理的研究热点、研究前沿及知识基础,并探寻其对我国未来发展的研究启示。

2. 研究方法与检索规则

借鉴Chen [3] 的研究,本文运用CiteSpace V,分别以关键词、期刊、论文、作者为节点,绘制并汇总共现网络视图、聚类视图、共被引分析图谱、共被引网络聚类视图,从而全方位可视化对比国内外风险内控研究历程和现状。

借鉴刘永祥等 [2] 的研究,本文构建的文献数据池中文文献来自于CSSCI (Chinese Social Science Citation Index)数据库,英文文献来自于WoS (Web of Science)核心合集数据库。基于中英文献数据的可获得性和可比性,检索时间设置为1998~2018年。中文文献和英文文献检索关键词的组内关系均为“且”。具体规则详见表1。

Table 1. Search rules of Chinese and English literature

表1. 中英文献检索规则

注:括号内为除重前的文献检索数量。

3. 文献数量分析

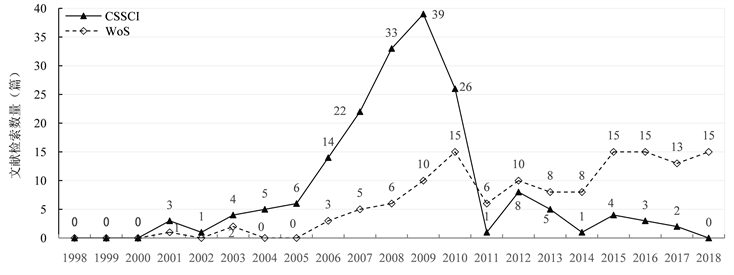

中英文献数量分布如图1所示。由图1可以看出,从研究发展视角看,1998~2018年国内外风险内控研究相邻年度时间段呈现明显不同的增长周期性:中文文献研究始于2001年,止于2017年,文献数量呈现出多个倒U型走势,且在2005~2010年呈现蓬勃发展态势,其他时间段则基本停滞不前;而英文文献研究始于2001年,止于2018年,且在2008~2018年总体呈现波动上升趋势。

Figure 1. The quantitative distribution of Chinese and English literature

图1. 中英文献数量分布

上述文献数量变动趋势可能与制度背景密切相关。在《中央企业全面风险管理指引》(国资发改革〔2006〕108号)、《企业内部控制基本规范》(财会〔2008〕7号)以及《企业内部控制规范配套指引》(财会〔2010〕11号)等制度背景下,我国企业风险内控研究CSSCI文献数量在2006~2010年呈快速波动上升趋势。在《行政事业单位内部控制规范(试行)》(财会〔2012〕21号)、《财政部关于全面推进行政事业单位内部控制建设的指导意见》(财会〔2015〕24号)以及《行政事业单位内部控制报告管理制度(试行)》(财会〔2017〕1号)等制度背景下,我国风险内控研究文献数量在2011~2018年呈现缓慢波动下降趋势,这在一定程度上表明该时期我国行政事业单位风险内控的高质量研究成果还较少。2008年9月15日爆发并引发全球经济危机的金融危机迅速引发多米诺骨牌效应,世界各国特别是发展中国家经济基础遭到重创,使得内部控制与风险管理研究再次成为实务届关注焦点和学术界研究热点。在COSO《内部控制——整合框架》(2013年发布)和《企业风险管理——与战略和业绩的整合》(2017年发布)等制度背景下,内部控制与风险管理研究英文文献数量在2013~2018年总体呈稳定上升趋势。马克思在《资本论》中写道:市场经济无法消除产生经济危机的根源,因而经济危机周期地爆发。纵观近几十年的经济发展史,重大金融危机往往每隔5到7年就会发生一次1。基于此,经济危机的周期性在一定程度上影响着风险内控的发展趋势。

4. 研究热点学术地图分析

本文运用关键词词频分析方法,在文献信息中提取能够表达文献核心内容的关键词频次的高低分布,来研究该领域发展动向和研究热点。

4.1. 关键词共现网络分析

运行CiteSpace V,汇总中英文献关键词的共现网络,中英文献内部控制与风险管理研究中关键词出现频次较高的详细信息如表2所示。

Table 2. Keywords distribution of internal control and risk management research in Chinese and English literature

表2. 中英文献内部控制与风险管理研究关键词分布

注:Count表示对应节点出现频次,括号里面的百分比数字为文献数量占比;Year表示对应节点首次出现年度。

根据表2的对比分析可知,中英文献风险内控的研究热点既有不同之处,也有相同之处:

中英文献风险内控的研究热点的不同之处主要体现为以下三方面:第一,中英文献首要关注的问题不同。中文文献内部控制与风险管理研究关键词出现频次第一的是“内部控制”(出现频次89次,占比50%);而英文文献内部控制与风险管理研究关键词出现频次第一的是“risk management”(出现频次57次,占比43%)。具体地,中文文献“内部控制”研究始于2001年,代表文献为刘实 [4] ;最新代表文献为毕秀玲和侯庆旭 [5] 。英文文献“risk management”研究始于2007年,代表文献为Holm和Laursen [6] ;最新代表文献为Steinbart等 [7] 。第二,中英文献关注的目标导向不同。中文文献更关注风险控制、管理控制、风险评估等内部控制层面的研究;英文文献更加关注以企业风险、操作风险等风险为导向的风险管理层面的研究,且英文文献内部控制与风险管理研究更加注重以价值提升为目标导向的风险管理。第三,中英文献关注的研究主体层面不同。中文文献关注企业、证券公司、商业银行等不同组织层面的全面风险管理研究;而英文文献更侧重于企业层面的风险管理研究。

中英文献关于内部控制与风险管理的研究相同之处在于,其热点的相同。具体为研究热点均主要聚焦于内部控制、风险管理、公司治理、企业风险管理、内部审计、操作风险 [8] 。

4.2. 关键词聚类分析

关键词聚类的规模越大(聚类中包含的文献数量越多),则编号越小;聚类中文献越多,代表所得到的聚类领域越重要。运行CiteSpace V,分别绘制并汇总中英文献关键词聚类视图,中英文献关键词聚类规模较高的详细信息如表3所示。

Table 3. Keyword clustering in Chinese and English literature

表3. 中英文文献关键词聚类

由表3可以看出,中文文献关键词聚类主要包括聚类#0风险管理、聚类#1管理控制、聚类#2战略投资、聚类#3企业风险管理以及聚类#4商业银行。其中,按照LLR算法,聚类#0风险管理的研究前沿热点是内部控制、企业风险管理框架、紫鑫药业、基本规范、核心竞争力、评分标准、金融机构、投资基金、会计信息化。聚类#1管理控制的研究前沿热点是风险控制、会计报告、风险评估、企业财务管理、进入权理论、教育途径、企业内部审计、价值管理、资本经营、高校。聚类#2战略投资的研究前沿热点是公司治理、董事会、期权博弈、期权、会计选择。聚类#3企业风险管理的研究前沿热点是内部控制制度、信息技术、风险管理文化、内部控制框架、理论变迁、审计准则、成本效益原则、代理理论、内部控制效益、内部会计管理制度规范、内部控制强度、风险管理框架、企业内部控制、整合框架。聚类#4商业银行的研究前沿热点是操作风险、结构方程、市场准入管理、行为影响、经济资本、内部控制机制、因子分析、内部业绩评价、监督约束、风险量化、动态控制。

英文文献关键词聚类主要包括聚类#0 economic activity、聚类#1 COSO framework、聚类#2 banking audit、聚类#3 corporate governance、聚类#4 empirical analysis。其中,按照LLR算法,聚类#0 economic activity的研究前沿热点是poor economy、auditor response、managing risk、audit quality。聚类#1 COSO framework的研究前沿热点是operational risk system control、commercial bank、firms risk、empirical investigation、operational risk。聚类#2 banking audit的研究前沿热点是Romanian banking system、addressing operational risk、internal audit approach。聚类#3 corporate governance的研究前沿热点是firm performance、foreign exchange risk。聚类#4 empirical analysis的研究前沿热点是bank performance、corporate tax aggressiveness、director oversight characteristics。

5. 知识吸收学术地图

5.1. 期刊维度的知识吸收

运用文献共被引法,从CSSCI数据库181篇中文文献和WOS核心合集数据库133篇英文文献所引用的参考文献中提取出版物,这些出版物以期刊为主,是内部控制与风险管理共同体在进行科学研究时的知识基础。期刊共被引可用于研究领域的学科基础及其演变的分析。提取被引频次不低于2次的出版物,分别绘制中英文献期刊共被引网络,内部控制与风险管理领域的高被引期刊汇总如表4所示。由表4可以看出,CSSCI数据库中文文献被引频次排名前九的期刊包括《会计研究》《审计研究》《The Accounting Review》《Journal of Finance》《Journal of Financial Economics》《经济研究》《审计与经济研究》《Journal of Accounting and Economics》《中国注册会计师》。其中,《会计研究》《审计研究》《经济研究》《审计与经济研究》既是高被引期刊,又是施引期刊。WOS核心合集数据库英文文献被引频次排名前九的期刊包括《The Accounting Review》《Journal of Accounting and Economics》《Contemporary Accounting Research》《Accounting Horizons》《Auditing: A Journal of Practice & Theory》《Journal of Financial Economics》《Managerial Auditing Journal》《Journal of Accounting Research》,且这些期刊既是高被引期刊,又是施引期刊。上述期刊为内部控制与风险管理研究提供了高质量研究成果,是内部控制与风险管理研究的主要知识基础。

Table 4. Highly cited journal/publication of internal control and risk management research

表4. 内部控制与风险管理研究的高被引期刊/出版物

通过对共被引网络聚类,可将内部控制与风险管理中文文献中所引证期刊的研究主题主要划分为5个聚类,具体为:聚类#0注册会计师事务所、聚类#1战略投资、聚类#2公司治理、聚类#3合伙制、聚类#4经济资本配置;可将英文文献中所引证期刊的研究主题主要划分为5个聚类,具体为:聚类#0 firm's risk、聚类#1 narrative risk disclosures、聚类#2 internal audit、聚类#3 risk management、聚类#4 corporate governance。上述各聚类中所包含的引证次数较高的期刊/出版物如表5所示:

Table 5. Highly cited journal/publication of internal control and risk management research

表5. 内部控制与风险管理研究高引证期刊/出版物

5.2. 论文维度的知识吸收

运用文献共被引方法(论文共被引反映了单个文献的引用次数),从施引文献的参考文献中提取被引频次不低于2次的文献,分别绘制中英文献论文共被引网络,内部控制与风险管理领域的高被引文献汇总如表6所示。

由表6可以看出,CSSCI数据库中高被引文献的作者主要包括朱荣恩、吴水澎、杨雄胜、金彧昉、程新生、陈志斌、阎达五、高一斌、陈梅、谢志华。朱荣恩和贺欣 [9] 厘清了企业风险管理框架。吴水澎等 [10] 剖析了企业内部控制理论的发展与启示。阎达五和杨有红 [11] 认为,应采取双管齐下和分步走的战略构建内部控制框架。杨雄胜 [12] 认为,运用公司治理理论并以管理控制口径来定位的内部控制理论成果,可有效指导内部控制实务。杨雄胜 [13] 认为,内部控制基本假设应由权力控制转变为信息观。谢志华 [8] 基于历史回顾和逻辑推理视角构建了基于风险管理的整合框架。金彧昉等 [14] 论证了国际企业风险管理方法在我国企业的实践路径。程新生 [15] 提出了治理型内部控制的建设路径。高一斌和王宏 [16] 提出了内部会计控制建设的基本思路与主要任务。陈梅 [17] 剖析了企业战略投资灵活治理模式的期权博弈;企业建立战略联盟,可助力企业灵活进行风险管理。

WOS核心合集数据库中高被引文献的作者主要包括Hoyt、Doyle、Aebi等。根据文献共被引结果,可以将文献划分为七个主要聚类,具体包括:聚类#0 earnings quality、聚类#1 bank performance、聚类#2 risk management、聚类#3 audit quality、聚类#4 internal audit、聚类#5 control system、聚类#6 control environment。Petersen [18] 奠定了内部控制与风险管理研究的方法论基础。

Table 6. Highly cited literature in the field of internal control and risk management

表6. 内部控制与风险管理领域的高被引文献

注:BCBS (Basel Committee on Banking Supervision)中文名为“巴塞尔银行监管委员会”。

5.3. 作者维度的知识吸收

对施引文献的参考文献进行作者的共被引分析,绘制作者的共被引网络图谱,作者的共被引网络反映作者被引用的次数,可用于分析某个领域内的科学共同体及其演变。需要说明的是,由于在参考文献的作者字段往往采用的不是全名,在识别我国相关学者时存在很大的难度,因而本文仅呈现作者共被引网络聚类图谱。分别绘制并汇总中英文献作者共被引网络聚类视图,内部控制与风险管理领域的各聚类中的高被引作者如表7所示。

Table 7. Highly cited authors of various clusters in the field of internal control and risk management

表7. 内部控制与风险管理领域的各聚类高被引作者

由表7可以看出,以若干高被引作者为核心形成了内部控制与风险管理的不同研究方向。中文文献作者共被引网络聚类的研究方向主要包括:聚类#0企业风险管理、聚类#1管理控制、聚类#2实务探索、聚类#3期权博弈理论、聚类#4会计相关性。英文文献作者共被引网络聚类的研究方向主要包括:聚类#0 audit planning、聚类#1 control system、聚类#2 internal audit、聚类#3 operational losses、聚类#4 bank performance。

6. 研究结论与启示

6.1. 研究结论

本文以CSSCI数据库的181篇中文文献和WOS核心合集数据库的133篇英文文献为研究对象,运用科学计量学软件CiteSpace V进行可视化分析的比较研究,探究1998~2018年中英文献内部控制与风险管理领域的研究热点、研究趋势、研究前沿及知识基础,主要研究结论如下:

第一,从文献数量视角看,CSSCI数据库中文文献数量呈现出多个倒U型走势,且最终呈下降趋势;而WoS核心合集数据库英文文献数量总体呈现波动上升趋势,上述文献数量变动趋势可能与制度背景以及经济危机的周期性密切相关。

第二,从研究热点学术地图看,中英文献的研究热点趋势既有相同之处,又有不同之处。一方面,中英文献内部控制与风险管理的研究热点均主要聚焦于内部控制、风险管理、公司治理、企业风险管理、内部审计以及操作风险。另一方面,中英文献风险内控的研究热点的不同之处主要体现为三点:一是,中英文献首要关注的问题不同;二是,中英文献关注的目标导向不同;三是,中英文献关注的研究主体层面不同。

第三,从知识吸收学术地图看,本部分从期刊、论文和作者三个维度绘制了内部控制与风险管理的知识吸收学术地图:

1) 期刊维度的知识吸收反映了内部控制与风险管理引用的知识在分布上较为集中,少数期刊为内部控制与风险管理研究提供了重要的知识基础来源。内部控制与风险管理知识的吸收,中文文献以《会计研究》《审计研究》等期刊为主(表4),通过共被引网络聚类得到其所引证期刊的研究分类主要有注册会计师事务所、战略投资、公司治理、合伙制、经济资本配置(表5);英文文献以《The Accounting Review》《Journal of Accounting and Economics》等期刊为主(表4),通过共被引网络聚类得到其所引用期刊的研究分类主要有firm’s risk、narrative risk disclosures、internal audit、risk management、corporate governance (表5)。

2) 论文维度的知识吸收反映了高被引文献中包含了许多内部控制与风险管理领域的经典文献,这些高被引文献构成了内部控制与风险管理的研究基础(表6),这些高被引文献组成的聚类反映了内部控制与风险管理的研究前沿。具体地,中文文献的研究前沿主要包括企业风险管理框架、内部控制框架、基于风险管理的整合框架、企业风险管理方法实践路径以及治理型内部控制建设路径。英文文献的研究前沿主要包括earnings quality、bank performance、risk management、audit quality、internal audit、control system、control environment。

3) 作者维度的知识吸收为内部控制与风险管理研究提供了决策支持。对高被引作者进行聚类,可得到内部控制与风险管理研究在作者维度吸收的知识基础来源(表7)。具体地,中文文献知识基础来源主要包括企业风险管理、管理控制、实务探索、期权博弈理论、会计相关性;英文文献知识基础来源主要包括audit planning、control system、internal audit、operational losses、bank performance。

6.2. 研究启示

第一,立足风险内控顶层设计,构建具有中国特色的风险内控理论框架。内部控制与风险管理是组织运营和管理活动发展到一定阶段的产物,是科学管理的必然要求。从论文维度的知识吸收学术地图看,中文文献的研究前沿更侧重于企业风险管理框架、内部控制框架、基于风险管理的整合框架。根据关键词聚类分析,英文文献的研究前沿更侧重于COSO framework。COSO主张,有效的内部控制体系应以风险管理为导向,以价值提升为目标。与西方国家不同,我国内部控制建设主要得益于政府部门的推动。在企业内部控制规范陆续出台后,需要依靠国家强制力发布相关行政法规来有力保障制度推进 [1] 。基于此,借鉴国内外风险内控发展历程,立足中国本土化特色,以内部控制为抓手,以风险管理为导向,以价值提升为目标,综合考虑政治目标,充分发挥内部控制与风险管理之间的协同作用,构建具有中国特色的风险内控理论框架。中国特色风险内控理论框架的高质量发展需要政府各项政策法规的系统引领,以更好地指导企业和行政事业单位的内部控制实务。

第二,基于移动互联网时代风险特征,建立健全全面风险管理体系。根据研究热点学术地图分析,中文文献更关注企业、证券公司、商业银行、金融机构以及高校等不同组织的全面风险管理研究;而英文文献更侧重企业层面的风险管理研究。这表明,我国更有大局观,更加注重各组织层面的全面风险管理工作。当前,大数据视角下互联网的风险识别规避与防范抵御能力是中国全面风险管理的重要举措。移动互联网时代,万物互联使得风险之间的关系更加密切,这就使得,基于移动互联网时代风险特征、建立健全全面风险管理体系就尤为必要和重要。具体地,可综合评估多项风险发生的可能性以及风险可能导致的经济后果,并据此绘制风险坐标图,对各项风险进行比较,确定对各项风险的管理优先顺序和策略,在此基础上建立大监督体系下的风险管理智库,推动企业和行政事业单位有针对性的开展内部控制建设,着力防范化解纯粹风险,着力管理和引导机会风险,以实现企业价值提升和行政事业单位经营目标实现。当前,新冠肺炎疫情这一重大突发公共卫生事件,不仅关系着广大人民群众的生命安全,企业和行政事业单位也面临着运营风险。基于移动互联网时代风险特征、构建疫情下的全面风险管理体系,做好新冠肺炎疫情常态化防控工作,实时动态管控新冠肺炎疫情可能带来的风险,可着力防范化解可能导致的重大安全风险、运营风险和信用风险。

第三,满足不同企业和行政事业单位数字化风控的差异化诉求,驱动数字化时代经济高质量发展。从研究热点学术地图看,中文文献更关注企业、证券公司以及商业银行等不同组织的全面风险管理研究。例如在实践中,商业银行借助大数金融实现数字化风控能力的建立或升级,数字化风控持续助力商业银行数字普惠金融建设。风险引导经济资本配置。数字化时代需要数字化和不同企业和行政事业单位风险内控的深度融合,这就成为我国不同企业和行政事业单位发展面临的转型难题,这不仅需要政府各项政策法规的全方位、差异化的系统引领,也需要企业和行政事业单位着力培育良好的风险管理文化、致力构建一体化数字化风控体系,从而驱动数字化时代经济高质量发展。根据关键词聚类分析,中英文献的研究前沿热点均包括公司治理(Corporate Governance),此外,中文文献比英文文献更加注重管理控制的前沿热点研究。从理论和实践相协调的视角,只有运用丰富的公司治理理论,科学合理的尽可能扩大管理控制的作用口径,才能满足不同企业和行政事业单位数字化风控的差异化诉求,从而驱动数字化时代经济高质量发展。

基金项目

北京市高等教育学会一般项目“基于内控与绩效的北京市高校资产管理改革研究”(项目编号:YB2021162);北京市教育委员会科学研究计划项目资助“北京农村互助型社会养老服务体系建设研究”(项目编号:SM202210009005)。

NOTES

1资源来源:https://news.sina.com.cn/c/2019-01-25/doc-ihqfskcp0451497.shtml。