1. 引言

近年来借助实施乡村振兴战略,农村经济因此开始高速发展。据国家统计局相关数据显示:2019年农村居民人均可支配收入16020元,实际增长9.6%;2019年城镇居民人均可支配收入42358元,实际增长7.9%,其收入增速低于农村居民可支配收入的实际增速。随着中央惠民政策的实施,农村居民的财富也逐年累积,说明农村投资市场的目标人群在逐步扩大,但是其投资选择却没有城镇居民多样化,我国理财产品绝大部分投资者仍是城镇居民 [1]。

在此情况下,农村居民大多不会将钱选择投资理财,而是留在自己手上,例如重庆赌博风气严重,农村居民闲暇时就会坐上麻将桌;大多农村居民之间存在攀比心理,邻居买车建房孩子补习等都成为农村居民之间的攀比原因,住宅是农村居民首要的资产选择方式 [2];农村居民的思想不同于都市居民,大多还停留在男性结婚必须房车齐全以及缴纳高额的彩礼等情况。由于此情况,调查农村居民投资理财情况问题迫在眉睫。

家庭理财就是管理自己的财富,进而提高财富的效能的经济活动,通俗的来说,投资理财就是赚钱、省钱、花钱之道,就是打理钱财。家庭理财是门科学,我们应该以科学、理性的态度来对待它。只有这样,才能达到理财的目标。

不论农村还是城市,投资水平的提高会促进家庭的金融福祉 [3],但是家庭资产配置面临的资产品种和服务种类千差万别 [4],金融市场存在一定的信息不对称,家庭部门的信息获取渠道较少、信息吸纳效率较低,不利于家庭金融资产配置的优化 [5]。如何引导农村居民将手里富裕的钱投入理财账户,合理的投资管理,能够较好地满足农村居民获得更多的经济收益 [6],提高农村的经济能力,从而提升我国的整体财力。

本文选取在实证调查基础上对农村居民的家庭理财意愿与行为展开探讨,从而引导金融机构加深对于农村居民理财现状的正确认识与完善农村金融市场提供参考。

本文所有数据来源于问卷调查与个案访谈相结合的实证调查。本次问卷调查对象为农村居民。本次调查地选取重庆市,随机抽取农村居民发放200份问卷,另随机在抽取十位居民进行面对面访谈,获取更多相关的信息。

2. 农村居民理财现状调查

(一) 被调查居民的基本特征

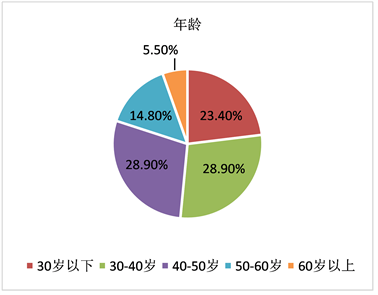

根据被调查者的个人特征来看:(1) 见图1:30岁以上的被调查者占76.6%,在农村的居民多为中年人和老年人,年轻人大多想往城市发展,想留在农村里的年轻人并不占太多比例,30岁以下的被调查者仅占23.4%。农民的年龄对农民购买理财产品有显著影响 [7];(2) 图2显示被调查者中男性占46%。女性占54%,其中女性占多数,男性由于需要外出务工赚钱养家,所以多为女性留在农村里照顾家庭。

Figure 1. Age distribution of respondents

图1. 被调查者年龄分布

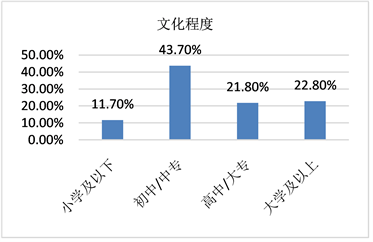

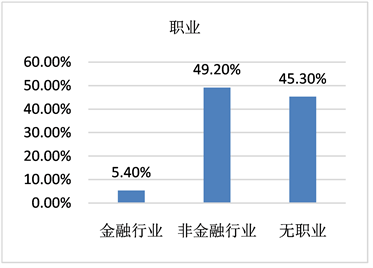

(3) 见图3:被调查者里大学以下的文凭的占77.2%,这三类文化程度在农村居民中占比较大,由于现在社会对高级专门人才需求的迅速增长,使得高等教育从精英教育走向大众化,但大学及以上文凭的农村居民仅有22.8%,说明大学生大多想往城市发展,留在村里的受高等教育的人才并不多;(4) 图4显示被调查者中从事金融行业仅占5.4%,非金融行业占49.2%,无职业占45.3%。非金融行业与无职业的占据绝大部分,从事金融行业的仅为小群体,农村居民与邻里的关系不同于城市,受到村庄地理环境、人数的限制,家家户户基本都相识,所以一旦从事金融行业的农村居民数量增加以后,将有利于提升农村居民的投资理财能力,进一步提升农村的经济能力。

Figure 3. Educational level of respondents

图3. 被调查者文化程度

Figure 4. Occupation distribution of respondents

图4. 被调查者职业分布

(二) 被调查者的家庭情况

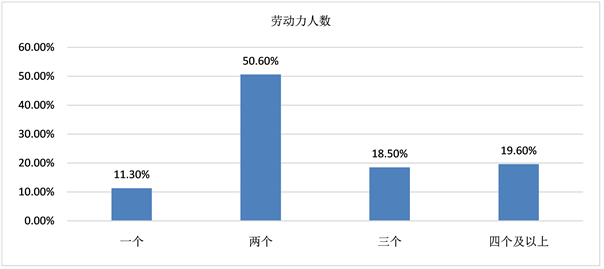

根据被调查者的家庭情况来看:(1) 图5显示被调查者家庭中仅有一个劳动力占11.3%,两个劳动力占50.6%,三个劳动力占18.5%,四个劳动力及以上占19.6%。两个劳动力在农村家庭中较为常见。

Figure 5. Number of household labor force of respondents

图5. 被调查者家庭劳动力数量

(2) 从调查的问卷,排除极端值的情况下。如表1所示:在调查结果中农村居民年收入在五万元以上的占65.03%,有21.77%的家庭收入与支出持平,除去开支后的剩余资金在五万以上的仅有13.71%,说明年收入在五万以上的家庭除开生活开支后,有51.32%的家庭的年剩余在0或者1~5万的阶段,尽管大部分家庭收入与支出的数额并未有太大的差距,且有21.77%的家庭剩余资金为0,但78.23%的的家庭都有年剩余,这表示如果农村居民中有很大一部分的家庭迫切需要学习了解理财知识,提升投资理财的能力,从而提高家庭财富的利用度。金融部门在引导和促进农村居民科学理财方面要考虑到农村居民之间收入的差距,开发设计符合农村居民需求的理财产品 [8]。

Table 1. Annual household income and annual surplus of respondents

表1. 被调查者家庭年收入与年剩余

(三) 被调查者的理财习惯

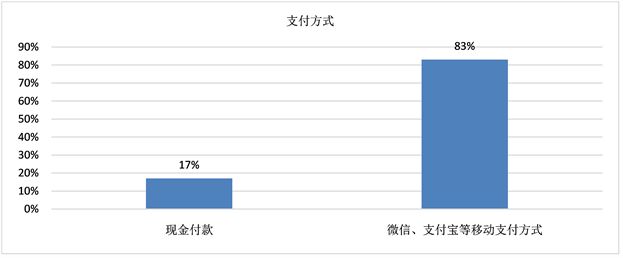

根据被调查者理财习惯来看:(1) 由图6可知被调查者中仅有17%常用支付方式为现金付款,其余83%的被调查者都使用微信、支付宝等移动支付方式,移动支付已经在农村居民中达到非常高的一个普及度,这说明智能手机在农村居民中的使用率相当高。而当今这个时代,报纸、广播、电视、网络每天都充斥着大量的财经节目和资讯,这些信息潜移默化地对农村居民的投资理财意识产生影响 [9]。

Figure 6. Respondents’ choice of payment methods

图6. 被调查者支付方式的选择

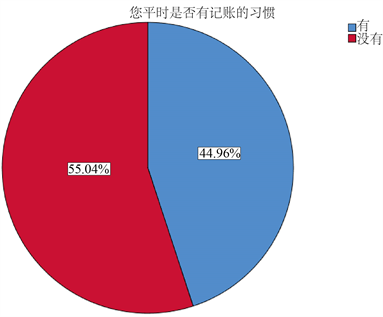

(2) 图7显示有44.96%的被调查者有记账习惯,55.04%的被调查者在生活中不会选择记账。多数不会理财的人或者家庭是因为并不知道自己的资金流向何处,甚至不知道自己的收入如何,连这些最基本的信息都不了解,也就很难合理地安排自己的财务花销。而记账可以使自己了解家庭的收支情况,是一个家庭迈向理财的第一步。

(3) 由于问题设置为多选,经整合如表2所示,过去一年被调查者接触的理财方式中银行储蓄占比最高,但人民币的现金购买力可能会由于通货膨胀的原因而缩水导致贬值;其次是保险,尽管现在也仍旧有很多中国人认为保险是骗人的,但也有大部分人明白保险的本质是人类面对风险、转移风险的金融工具,它产生的目的和意义就是帮助那些由于疾病意外等风险事故而陷入困难的家庭度过难关;第三是互联网理财产品,互联网金融让更多的普通居民非常便捷的使用各种金融工具,既提升了金融市场的普及度,同时也让农村居民的生活更加的便捷 [10]。民间借贷在被调查者接触的理财方式中排名第四,民间借贷是在很久之前就流行于农村里的一个传统理财方式,由于一个村庄区域受限,所以基本上家家户户都知根知底,亲朋好友之间通过对彼此之间的信任产生借贷行为。但对于房地产、投资股票债券和购买贵金属等这些风险性投资工具,接触过的人寥寥无几,说明在农村中金融知识仍旧缺乏,居民们大多还使用着最基本的理财工具。

Figure 7. Whether respondents keep accounts

图7. 被调查者是否记账

Table 2. Financial management methods of respondents’ families in the past year

表2. 过去一年被调查者家庭接触过的理财方式

a. 使用了值1对二分组进行制表。

3. 被调查者对理财认知程度

(一) 被调查居民对于理财的看法

(1) 排在第一的态度是半信半疑(40.2%),第二是不相信当地金融机构或理财代理人员(26.6%);第三是对此无所谓(21.6%);第四才是相信(11.6%)。数据表明在我国农村居民对于理财的认知中,以半信半疑为主,不相信当地金融机构位列第二,这说明了投资理财对于大部分农村居民来说是一个知识盲区,这警醒我们需要通过正确而有效的途径加大对于投资理财的宣传,解决农村居民对于理财的盲区问题。如果金融机构能够通过正确合理的手段让农村居民相信当地金融机构或理财代理人员,农村将会成为金融机构中一个重要且必不可少的市场;(2) 被调查者对于投资理财风险的态度:厌恶风险,希望保本,获得较低的稳定回报(35.16%)可承担较小风险,投资回报适中(58.6%)可承担较大风险,追求高额回报(4.69%)喜好风险,认为高风险能带来更高收益(1.56%)

农村居民中有过半的人可承担较小风险,对于投资回报的要求也并没有太高,且仅有小部分人有高风险伴随高收益的理财认知,其余农村居民都追求稳定,对于投资持保守的态度。

Table 3. Attitudes of respondents to local financial institutions or financial management agents

表3. 被调查者对当地金融机构或理财代理人员的态度

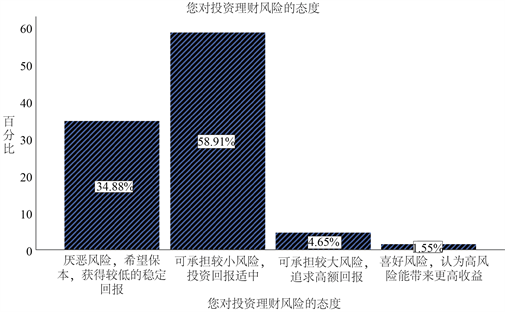

(3) 如图8所示:被调查者中可承担较低风险的稳健型投资者占58.91%,而厌恶风险的保守型投资者占34.88%,其余的则为平衡型或积极型投资者,占比合计为6.2%。说明在农村居民中大部分居民都还未能了解在金融市场中收益与风险是成正比的关系,例如收益以风险为代价,风险以收益作补偿等投资理财的基础知识。

Figure 8. Attitudes of respondents to investment and finance risks

图8. 被调查者对投资理财风险的态度

(二) 农村居民对于理财的了解程度

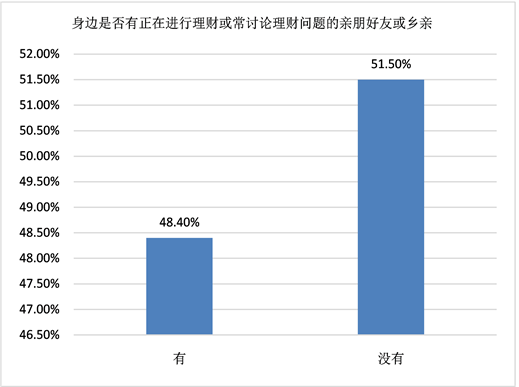

如图9所示,有48.4%的被调查者身边有亲友正进行理财或常讨论理财问题,这个数据也说明由于投资理财在农村并未发展成一个流行的趋势,导致图八中的数据显示有85.2%的被调查者对于当地金融机构或理财代理人员持有存疑或消极的态度,但同时也给予我们一个关于发展农村金融市场的另一个渠道,即通过一部分愿意相信投资理财的农村居民去调动另一部分不相信理财产品的人群。同时金融机构应该调查导致部分农村居民不愿意相信理财产品的原因,积极解决问题,抓住农村这一庞大的潜在群体。

Figure 9. Whether there are financial management-related events around the respondents

图9. 被调查者身边是否存在理财相关事件

4. 影响被调查者投资理财的因素

(一) 被调查者教育程度对理财产品了解程度的影响

当N大于等于40但T < 1时,用卡方检验的Fisher确切概率分析。

如表4所示:根据卡方分析结果,本案例中卡方值为12.723,而卡方值越大则说明被调查者教育程度的不同与对理财产品了解程度有差别的可能性越大。由于此次检验中最小期望计数 < 1,应观察费希尔精确检验的渐进显著性(双侧)值,所以P = 0.027 < 0.05,认为教育程度与对理财产品的了解程度之间有显著性差异。

由表5的结果可知:教育程度在小学及以下的人中,对除银行存款之外的理财产品不了解占该群体的100%;教育程度在初中/中专的人中,对除银行存款之外的理财产品不了解占该群体的91.1%,比较了解占7.1%,非常了解占1.8%;教育程度在高中/大专的人中,对除银行存款之外的理财产品不了解的占该群体的71.4%,比较了解占21.4%,非常了解占7.1%;教育程度在大学(本科、专科)及以上的人中,不了解的占该群体的65.5%,比较了解的占27.6%,非常了解的占6.9%。

因此可推测,教育程度越高,完全不了解除银行存款之外的理财产品的人越少,所以认为教育程度是影响被调查者投资理财的因素之一。

Table 4. Chi-square analysis of respondents’ education level and their understanding of financial products except bank deposits

表4. 被调查者教育程度与除银行存款外对理财产品了解程度的卡方分析

a. 7个单元格(58.3%)的期望计数小于5。最小期望计数为0.58;b. 标准化统计为3.270。

Table 5. Cross table of education level of respondents and their understanding of financial products except bank deposits

表5. 被调查者教育程度与除银行存款外对理财产品了解程度的交叉表

(二) 被调查者对金融机构或理财人员的态度与对投资理财风险的关系

当N大于等于40但T < 1时,用卡方检验的Fisher确切概率分析。

如表6所示:根据卡方分析结果,本案例中卡方值为21.472,而卡方值越大则说明被调查者对金融机构或理财人员的态度与对投资理财风险之间有差别的可能性越大。由于此次检验中最小期望计数 = 0.29 < 1,应观察费希尔精确检验的渐进显著性(双侧)值,所以P = 0.002 < 0.05,认为被调查者对金融机构或理财人员的态度与对投资理财风险之间有显著性差异。

如表7所示:被调查者对当地金融机构或理财代理人员的态度为不相信的人中,厌恶风险,希望保本,获得较低的稳定回报的占该群体的64.5%,可承担较小风险,投资回报适中占29%,可承担较大风险,追求高额回报的占6.5%,喜好风险,认为高风险能带来更高收益的占0%;被调查者对当地金融机构或理财代理人员的态度为无所谓的人当中,厌恶风险,希望保本,获得较低的稳定回报占该群体的32%,可承担较小风险,投资回报适中占68%,可承担较大风险,追求高额回报的和喜好风险,认为高风险能带来更高收益均为0%;被调查者对当地金融机构或理财代理人员的态度为半信半疑的人中,厌恶风险,希望保本,获得较低的稳定回报的占该群体的25.9%,可承担较小风险,投资回报适中占66.7%,可承担较大风险,追求高额回报的占5.6%,喜好风险,认为高风险能带来更高收益的占1.9%;被调查者对当地金融机构或理财代理人员的态度为相信的人中,厌恶风险,希望保本,获得较低的稳定回报的占该群体的15.8%,可承担较小风险,投资回报适中占73.7%,可承担较大风险,追求高额回报的占5.3%,喜好风险,认为高风险能带来更高收益的占5.3%。

Table 6. Respondents’ attitude towards financial institutions or financial planners and chi-square analysis of investment and financial risk

表6. 被调查者对金融机构或理财人员的态度与对投资理财风险的卡方分析

a. 8个单元格(50.0%)的期望计数小于5。最小期望计数为0.29;b. 标准化统计为3.574。

Table 7. Cross table of respondents’ attitudes towards financial institutions or financial planners and investment and financial risks

表7. 被调查者对金融机构或理财人员的态度与对投资理财风险的交叉表

因此可推测:被调查者对当地金融机构或理财人员的信任程度越高,其厌恶风险的人群占比就越低,所以认为被调查者对金融机构或理财人员的态度是影响被调查者投资理财的因素之一。

5. 调查结论及理财建议

(一) 农村居民因理财知识的匮乏导致对于除储蓄、借贷等常见的理财方式的不信任。

农村居民缺乏专业的金融理财知识的培训,而在城市里的人群多为受过高等教育。所以金融机构对城市居民的宣传方式可能不适用于农村居民,这提醒金融机构可以创新出适合于农村金融市场情况的宣传方式,政府可以出面引导农村居民培育理财理念,提高自身的理财素质,如果正规的金融投资渠道有着国家信用的保证,农村居民应该会愿意相信并学习金融理财知识。

(二) 农村居民由于受自身限制以及缺乏正确的外界引导致使理财方式单一

农村居民大都已成家,需要考虑包括整个家庭。对于他们来说,投资理财是一件成本较大的事情;互联网中会接收到许多关于投资负面或虚假信息误导农村居民……以上原因使得被调查者不会轻易将资金投入到自己不了解的领域,从而导致农村居民的理财仍旧延续之前的方式。这归根结底是农村的信息更新速度缓慢以及农村居民正规系统地了解金融知识的机会过少,所以应当针对农村地区加强理财教育,引导农村居民从单一的存款理财转向多项投资。

(三) 农村金融市场是一个还未开拓完全的宝地

大部分农村居民有能力购买理财产品。金融机构应该把自己的姿态放低,要改变理财只是面向大中城市的高端客户的理念。金融机构如果能利用合理的方式,例如理财专员深入到农村进行市场调研,了解农村居民的对于风险的承受能力,然后细分出不同承受能力的居民,向他们耐心地解释理财产品的类型及风险,改变农村居民对于金融机构或理财人员的态度,从而改变他们对于金融产品的风险态度,减少完全厌恶风险的人群。从而实现一个国家、金融市场和农村居民三赢的局面。

(四) 加快创新适用于农村居民的宣传方式

在互联网快速发展,智能手机的高度普及的当下。互联网这一信息渠道更能促进农村居民参与金融市场。金融机构可以通过社交媒体(抖音、快手)与农村居民互动,通过某些手段向农村居民解释相关金融工具的特点,间接地向农村居民灌输家庭投资理财的信息,从而影响农村居民的投资选择;同时也要金融机构的理财专员也要时刻主要自己的服务态度,因为服务水平质量也是农村居民决定是否购买理财产品的一个关键性因素。

(五) 针对农村居民特有性质推荐产品

农村同城市不同的是中老年人居多。中老年人大多都不愿意冒险,宁愿回报少也不想亏损本金,所以金融机构可以针对农村这一特性开展关于理财知识的课堂以及介绍相应低风险的产品,为农村居民在家庭投资理财方面提供多样选择。

(六) 在农村中学设立理财课堂

由于在被调查者中的学历普遍不高,建议在农村中学中设立理财课堂,从小开始培养农村居民的理财意识,在一个家庭中有一个成员拥有理财意识,其他成员也会受到耳濡目染,慢慢地消除对于投资理财的刻板印象。

6. 结语

农村居民的投资理财受到教育程度、职业和对金融机构或理财人员的信任程度等因素的影响,如果政府和相关金融机构能够从这几方面入手,改变农村居民投资理财的现状,让农村家庭每年的剩余资金愿意拿出来投资到金融市场,是农村居民投资方式不再单一化,而是像城镇居民一样投资方式多样。政府和金融机构也能够成功开拓农村金融市场。

基金项目

本文系2020年大学生创新创业训练计划项目研究成果,项目编号:202007。

参考文献