1. 研究问题提出

1.1. 共同富裕是家庭财富管理的基础目标

习近平总书记在党的二十大报告指出,中国式现代化是全体人民共同富裕的现代化。共同富裕是社会主义的本质,是我国新时代要努力实现的发展战略和目标。家庭是社会基本细胞,家庭建设和发展是实现共同富裕的基础,共同富裕战略也为家庭财富管理指明了方向。建立系统性的家庭财富管理思维,从善如流、顺势而为,才能让财产保值增值及多样化管理的需求得到满足,才能对实现共同富裕产生积极的推动作用 [1]。

在社会不断发展、共同富裕的不断推进的大背景之下,个人和家庭的可支配收入大幅度增加,大众财富管理的意识也不断提高。家庭金融资产结构也不再单纯的局限于邮政储蓄、国债等无、低风险资产,股票、基金等风险资产逐步被越来越多的家庭所选择,拥有中高风险资产的家庭数量突飞猛进,提高风险管理意识,在创造财富过程中,树立勤劳致富、勤俭节约理念,先富带动后福,最终实现共同富裕。

1.2. 新时代家庭风险管理尤为重要

在现阶段市场中,除了受资产本身的收益和风险影响外,一个家庭的投资决策还会受到多方面背景风险因素的影响,如家庭成员的劳动收入稳定性、健康状况等。一边是与日俱增的财富累积,另一边却是家庭财富管理的不确定性不断增加、对家庭风险管理的认知薄弱。因此,提高家庭风险管理能力势在必行。

家庭风险管理是通过对家庭结构,财务经济状况,财富构架等多方面条件进行综合分析,从中发现可能导致家庭财富减损,生活品质下降的风险点,然后运用金融、税务工具,来化解风险、转移风险。或通过工具的运用,达到即使风险发生,也能把损失降到最低,减少其对家庭生活的影响,以维持原有的安全、稳定的生活质量。这里用到的最基本、最合适规避家庭风险的工具,就是金融上最具风险分散功能的——保险产品。家庭风险因管理而化解,我们则可以在财富平稳积累的同时安稳生活。

1.3. 家庭风险管理存在诸多问题

目前,我国家庭对于风险管理意识低下,多数家庭没有系统的风险管理措施或存在误区。尤其是对家中作为主要经济支柱的青中年人士,保险购买几乎缺失,甚至有的家庭认为这种管理是“不必要的”。家庭没有系统的风险管理举措,使得一个家庭处在“被动”的地步。大到国际社会大背景下,疫情等黑天鹅事件的出现;小至家庭主要劳动者工作、失业压力,收入不稳定性以及身体健康等状况的出现,都会导致一个家庭的破裂,严重危及家庭成员的正常生活、社会的稳定秩序。增大了社会面救助压力,严重阻碍我国共同富裕经济原则的推进。

基于家庭风险管理对于家庭与社会的重要意义以及众多家庭缺失家庭风险管理意识的现状,且在经济与金融学术上,针对共同富裕背景下风险管理及保险规划策略研究没有新的文献与解决方法。本文在实证、实地调查分析的基础上,解析当前家庭风险管理现状与大众心理,确定存在的具体问题,并提出家庭风险管理及保险规划策略研究的建议。

2. 家庭风险管理调查研究

2.1. 问卷调查及设计过程

针对家庭理财的现状,调查组设计了一份名为“家庭财富管理的影响因素及建议调查问卷”调查问卷。问卷主要包括以下问题:一是被调查者的基本情况信息,如年龄、性别、学历、所处生命周期、居住地、家庭平均年收入等;二是对家庭风险管理的认知程度,包括是否听说过理财产品、是否有意愿购买家庭理财产品等;三是对家庭风险管理实践情况,如认为计划或已经购买的保险产品占家庭年均收入的多少合适、愿意购买何种保险产品等。调查问卷以在北京市居民为调查对象,采取随机抽样的方式,共发放了180份,收回有效问卷150份。

2.2. 调查结果与分析

1) 被调查者对家庭理财的认知欠缺,愿意进行家庭理财的意愿不高,愿意购买保险的人少之又少。

调查结果显示,“现用于投资理财的资金占家庭总收入的比例”问题,有82人(占54.67%)的被调查者选择了“5%以下”,选择了“5%~10%”的被调查者有38人(占25.33%),而选择了“40%以上”的被调查者只有8人(占5.33%),如图1所示。这与标普资产象限图几乎相悖,标普资产象限图建议投资保本的钱一般占家庭资产的40%,而且随着年龄增大,资金配比会越来越多。这个账户的重点是以安全为前提进行投资,然后能够适度增值更好。可主要投向货币基金、债券、定期存款、分红保险、信托等稳健增值类产品。显然,目前多数家庭没有意识到这部分资产管理的重要性。并且家庭在保险中的投资很少,无法保证资产的安全与家庭的安稳。

Figure 1. Percentage chart of the proportion of wealth management funds to total household income

图1. 投资资金占家庭总收入的比例图

2) 家庭理财的方式相对单一保守且同质化严重,缺乏理财产品种类的了解,尤其缺乏对保险产品的了解。

调查“购买哪类理财产品在家庭总资产中占比最高”,结果显示,有79人选择“银行储蓄”,占比达到52.67%;有25人(占16.67%)选择了“保险”;而选择“黄金白银”、“债券”和“外汇”的人数总和仅为5 (占3.34%),如图2所示。由此可见,多数家庭主要投资方式还是选择主流的银行,仍然处于更相信银行储蓄,认为银行储蓄可以灵活取用,更方便、稳定、安全的基础认知阶段。对其他理财产品种类存在固有偏见,甚至排斥心理。比如认为股票、基金等投资是“割韭菜”行为,以及觉得保险是“没有必要购买”的理财产品。且多数家庭选择主要投资“银行储蓄”这种利率低的投资方式,与标准普尔所建议的:“生钱的钱”一般占家庭资产的30%,目的是为家庭资产创造收益,用有风险的投资创造高回报。这个账户的重点是要在承担一定风险的同时获取较高的收益,比如股票、基金、房产、黄金、期货、外汇、实业等各种形式的投资建议相背离。不难看出我国居民家庭金融资产配置较为保守,配置风险资产的广度和深度均呈现较低的水平 [2]。于无形中阻碍了家庭余钱充分利用,降低了家庭“钱生钱”的机会。

Figure 2. Percentage chart of insurance knowledge

图2. 保险了解程度比例图

3) 对保险认识仍存在偏差,了解途径单一,购买保险意愿不强。

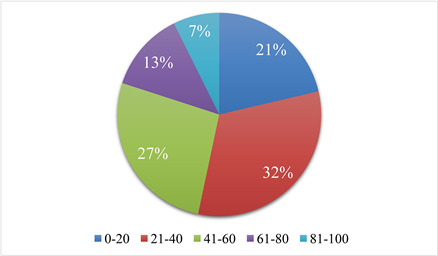

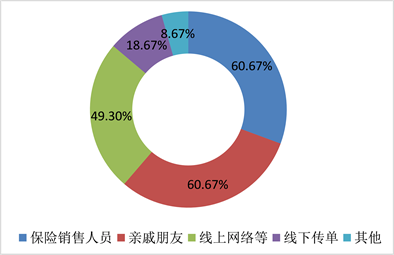

在调查“您对保险的了解程度”情况时,数据显示,调查人群中对保险的了解程度为40.91 (百分制),如图3所示。且在“您是通过以下哪些渠道了解到保险”一题中,超过60%选择了亲戚朋友,如图4所示。张晨指出:“当今社会,保险无疑是转移风险带来的经济损失及其连带问题的最佳手段。保险的主要作用就是为了转移我们身边所可能要面临的风险,因此研究保险需求弥足重要。” [3] 而对于现在公众对保险了解程度较少,途径单一以及购买意愿不强的现状,保险转移风险、保卫人民生命健康的能力大打折扣。尤其是在后疫情时代,经济变动与发展较快,家庭与个人承担风险较大,家庭风险管理和保险规划尤为重要。

Figure 3. Insurance understanding channel scale chart

图3. 保险了解渠道比例图

Figure 4. Percentage chart of the necessity of insurance purchase

图4. 保险购买必要性比例图

2.3. 调查结论

尽管经济不断发展、家庭收入不断累积,目前我国居民家庭的投资意识仍然不足,风险资产配置决策相对保守。风险市场参与率和风险资产持有占比较低,居民更倾向于将金融资产配置在风险较低的现金、活期储蓄等 [3]。对家庭资产风险管理认识程度低下,重视风险管理的程度远小于风险发生可能性。家庭及个人对保险的认知较少,并且认识途径单一且不精确。虽在近年内保险普及率有所上升,但是比率仍很低。且国内多数家庭承受风险的能力低下,风险一旦发生,轻则降低家庭原生活水准、影响生活质量;重则使得家庭支离破碎、为社区、社会增添负担。并且在调查走访中发现,职工家庭,尤其是企业与体制内工作者,对社会养老保险、医疗保险依赖程度很高。随之,自身与家庭的小组织内风险管理的重视程度很低。且近期调查显示,从家庭宏观经济预期看,相比上季度,二季度家庭的宏观经济预期指数下降 [4]。因此,家庭对经济的信心不强,对风险管理的投入占比更是不断缩减。

3. 家庭风险管理及保险规划策略的政策建议

3.1. 加强宣传,培养家庭风险意识与保险认识

一是强化家庭风险管理意识。家庭居民需要形成长期投资意识,改善长久以来的储蓄存款等投资方式。全方位多层次了解理财产品,鸡蛋不全放在同一个篮子里,降低投资风险的同时,一定程度上获得理财收益。二是树立科学理财与风险管理观念。了解学习标准普尔家庭资产象限图,转变投资观念,合理资产配置,对照标准普尔家庭资产象限图,对家庭资产的长、中、短进行配置,在可承受的风险范围内选择适合自己的产品 [5]。要明确家庭财富管理需求和生命周期特征,将家庭资产进行多元化的资产配置,选择适合的资产类型及投资种类。通过将投资分散至低相关度的各类资产,减少整体收益的波动性或变化,并根据资产的配置比例,从而在投资的收益性和波动性之间取得最优的财富增值结果 [6]。三是转变保险偏见,提高家庭抗挫能力。正视保障保值类产品益处,重视家庭风险发生可能性,防患于未然。

3.2. 构建多元化家庭风险管理主体和系统性家庭风险管理体制

显而易见,家庭风险充分管理不仅仅是对家庭及个人小个体具有大益处,对社会、国家的稳定经济稳定发展影响也不容小觑。因此,金融机构应当加大对城镇居民理财意识的培养,积极向城镇居民宣传科学、正确的理财观念,普及家庭投资理财的常识性知识,增强家庭投资者所应具备的风险意识,提高投资理财水平 [7]。除此之外,高净值人士也要正确认识政策的精准内涵,响应政策的号召,发挥带头作用;也要顺应潮流,利用新的形势搭建适合个人、企业以及家族的财富管理系统模式,带来家庭及个人积极创造更多的社会财富 [1]。

3.3. 创新探索家庭风险管理新模式,开辟稳定健全家庭风险管理路径

第一, 使得家庭风险管理快速发展的大环境中,必不可少的是金融市场建设。所以,加速建立完善的有关家庭风险管理的金融制度,让金融市场为更多家庭提供稳定健全的理财机会。第二,对金融市场的法制进行建设。在法制建设过程中,不仅要建立真实有效的信息披露机制,而且还要对投资环境进行优化。大力研发、推广新型理财产品,为城镇居民提供更多的理财选择。第三,发展金融中介机构。充分利用金融中介机构所具有的专业性,帮助投资者合理搭配理财产品,并且帮助投资者分散投资所带来的风险 [7]。在全社会形成稳定健全的家庭风险管理方式与氛围,建立健全完整风险管理路径。

4. 研究结论

综上所述,随着我国经济的不断发展,人们的收入水平也不断提升,家庭与个人在进行财产管理以及金融投资时还存在众多问题,尤其是家庭风险管理意识不足以及对保险的认识较低。因此,政府方面要不断加强宣传教育,金融机构要不断构建系统性家庭风险管理体制,个人与家庭也要不断创新探索家庭风险管理新模式。

基金项目

中华女子学院2022年度大学生本科科研项目(编号:202205)。