1. 引言

改革开放以来,得益于人口红利,我国的经济保持了近两位数的年均增长率,同时总和储蓄率也不断增加。Kraay (2000)和Kuijs (2006) [1] [2] 通过控制影响储蓄率的核心因素后研究发现,中国的储蓄率仍然很高。国家统计局的资金流量表显示,2020年中国国民总和储蓄率达到了45.3%,处于世界前列。在经济发展过程中,我国一直积极参与国际国内投资,2020年资本形成总额占GDP的比重达到了30.92%,但是由于储蓄占比更大,仍然有大量能够转变成国际收支经常项目顺差的储蓄盈余。数据表明,我国的国际经常项目在2000年占GDP比重为1.9%,2020年上升至4% 1,资本输出也随其扩大而增加,因此深化了与其他国家的贸易矛盾。在后危机时代中国经济强劲增长的大国背景下,“中国经济责任论”和“储蓄国责任论”引起了学界的诸多讨论,我国的高储蓄问题亟待解决 [3] 。

数据来源:作者根据《中国统计年鉴》(2005~2022)计算得到。

数据来源:作者根据《中国统计年鉴》(2005~2022)计算得到。

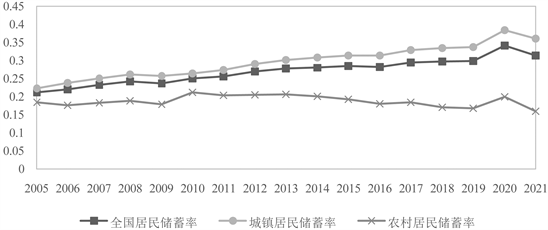

Figure 1. China’s 2005~2021 household savings rate

图1. 中国2005~2021年家庭储蓄率

“通过繁荣国内经济、畅通国内大循环为我国经济发展增添动力”2是我国现阶段经济发展的重要目标。哈罗德–多马模型表示,储蓄率是决定经济增长率的核心因素,储蓄在经济发展中占据重要地位。此外,消费和投资也是影响经济发展的重要因素,消费内循环和投资内循环是国内大循环的重要组成部分,而储蓄是投资的重要源泉。因而研究我国的储蓄率对解释高储蓄现象、走出“高储蓄率困境”、积极发展国内大循环以及实现我国经济高质量发展具有非常重要的现实意义。

图1报告了2005年以来我国的居民储蓄率趋势图,在2005~2021年这个时间段上,全国居民储蓄率和城镇居民储蓄率总体持续走高,二者趋势大体一致,在2008年有轻微下降,之后又恢复逐年增加的趋势;2020年有较大幅度的增加,2021年又较大幅度的下降;农村居民储蓄率在2008年下降后,2009年回升,但在2010年开始逐年小幅度下降,2019年回升后又在2020年下降,以上三类储蓄率均在2020年后有明显波动,本文认为可能是由于新冠疫情外部冲击导致的。中国的家庭储蓄是国民总和储蓄非常重要的构成 [3] ,因而研究家庭储蓄在一定程度上可以解释国民总和储蓄。对中国高储蓄率现象的解释,国内外研究提供了不同视角,本文将从人口年龄结构的角度探讨其对家庭储蓄率的影响。

数据来源:作者根据《中国统计年鉴》(2005~2022)计算得到。

数据来源:作者根据《中国统计年鉴》(2005~2022)计算得到。

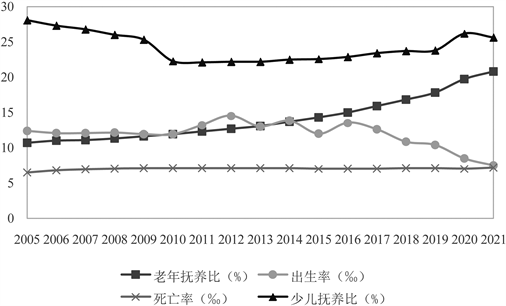

Figure 2. China’s 2005~2021 population structure change map

图2. 中国2005~2021年人口结构变化图

“高出生、高死亡、低增长”、“高出生、低死亡、高增长”、“低出生、低死亡、低增长”是人口转变理论中划分的人口再生产的三个阶段,我国已经进入了第三阶段。图2报告了2005年以来我国的人口结构变化,人口出生率在2005~2010有轻微下降趋势,2010年开始上升,但在2010~2016年间起伏波动,2016年之后又逐年下降;死亡率总体呈上升趋势,上升幅度较小,变化不明显;老年抚养比一直呈现逐年增加的趋势,变化幅度明显;少儿抚养比在2010年有所上升,但在2020年又开始下降。上述4类指标在2020年开始均有明显下降的波动,可能是由于新冠疫情外部冲击导致的。由上述分析不难发现,“少子化”和“老龄化”已经成为我国人口年龄结构新特征。人口年龄结构与储蓄研究的理论基础是生命周期假说,根据生命周期理论,居民储蓄率和年龄的关系应呈现倒U型,即中年人的储蓄率高、年轻人和老年人的储蓄率低,因而社会中的人口年龄分布,即少儿人口和老年人口的占比会影响到社会储蓄额。此外,这一理论中蕴含着人口老龄化的负担效应,即对个体消费者来说,储蓄倾向随着年龄的增长呈现倒U型,成年期储蓄倾向高 [4] [5] ,老年期储蓄倾向下降。因此在我国少子化和老龄化不断深化的背景下,少儿抚养比和老年抚养比的提高会使得提供储蓄的成年人口比重随之下降,进一步增加家庭消费降低家庭储蓄率,对社会整体而言,人口年龄结构的变化对总和国民储蓄率起到关键的影响,加总的国民储蓄率会随人口年龄结构少子化和老龄化而降低 [6] 。但是,上述标准的生命周期理论认为储蓄倾向是外生的,这忽略了理性行为人重新分配资源、协调生命周期行为的能力,存在一定的缺陷。因为老年抚养比的提高,会使得正在工作的成年人口未雨绸缪,增加储蓄为将来的养老提供保障,从而促使家庭储蓄率的上升 [7] 。因而人口结构对家庭储蓄率的影响在不同理论背景下具有不同的效果,其影响机制需要进一步探讨。

那么,老龄化背景下,我国人口结构老龄化会对家庭储蓄率产生怎样的影响呢?本文试从生命周期理论出发,使用我国除西藏以外的共30个省份和自治区的面板数据,实证研究人口结构老龄化和家庭储蓄率的关系。第一,基于人口结构的角度解释我国的高储蓄率现象,为走出高储蓄率困境提供合理的依据,提供相关政策建议;第二,厘清人口结构的储蓄效应,补充和完善相关理论研究和实证分析。

2. 文献综述

2.1. 国外研究现状

国外主要从微观和宏观两个理论机制研究人口年龄结构对储蓄率的影响。微观层面的研究最具代表性的是莫迪利亚尼(Modigliani, 1954) [8] 的生命周期假说、萨缪尔森(Samuelson, 1958) [9] 的家庭储蓄需求模型和广泛应用的世代交叠模型(Yaari, 1965) [10] 。生命周期假说从个体角度研究得出被扶养人口比与储蓄率负相关,莫迪利亚尼通过跨国面板数据证实了这一结论;家庭储蓄需求模型则从生命周期角度认为抚养子女是一种跨期投资,这种跨期投资于个人而言是一种用于养老保证的储蓄,但于整个社会而言,会降低社会的平均储蓄倾向。世代交叠模型中,离散模型受到形式约束,对生存函数无法准确表述,连续世代交叠模型则对这一问题进行了优化,可以很好的模拟个体生命周期特征。

宏观层面的代表性研究是科尔等(Coale等,1958) [11] 和威尔。科尔等的抚养负担假说从社会整体角度研究,得出被扶养人口比与储蓄率负相关,Leff利用64个国家截面数据研究得出,抚养子女阶段消费支出多于非子女抚养阶段,即抚养人口比与储蓄率负相关 [12] 。威尔则认为,生育率下降使得少儿抚养比下降,从而能够使多余的人均资本转化成消费,降低全社会的储蓄率。但是少儿抚养比下降也会带来老年抚养比的上升,总储蓄由总消费影响,而总消费需求是少儿抚养比与老年抚养比共同作用的结果。

基于上述文献可以发现,关于人口年龄结构对储蓄率的影响,并未得到统一的结论,且上述理论均基于西方经济社会制度,不能够完全解释我国的人口结构变动对储蓄率的影响。

2.2. 国内研究现状及发展趋势

国内也有越来越多的学者着眼于人口年龄结构对储蓄率的影响研究。人口结构对储蓄率的影响方向,各位学者基于不同的模型和估计方法得出了不同的结论。董丽霞和赵文哲(2013)利用跨国面板数据研究发现,人口结构变化对储蓄率存在着行为效应,不同收入阶段储蓄行为不同,从而导致人口结构对储蓄率的影响存在差异性 [13] ;刘凯豪和刘渝琳(2015)通过系统广义估计和门槛回归发现,少儿抚养比与老年抚养比对储蓄率的作用相反,人口年龄结构能够解释储蓄率增长的19% [14] ;袁志刚和宋铮(2015)基于叠代模型研究发现,人口年龄结构老龄化会激励居民增加储蓄 [15] ;刘祖源和庞丽华(2021)基于多种的估计方法,研究得到少儿抚养比与储蓄率负相关,老年抚养比与储蓄率正相关,前者的影响大于后者 [16] ;刘生龙和吕指正(2021)通过代际交叠模型,得到少儿抚养比和老年抚养比与家庭储蓄率负相关,前者的影响更大,人口结构对储蓄率的边际效应较小 [17] ;除了人口结构对储蓄率的影响方向研究,李春风和刘建江(2018)还分析了人口结构对储蓄率影响的作用机制,从需求和供给视角研究得出,人口结构通过影响居民消费、劳动力供给和人力资本积累进而影响到储蓄 [18] 。

这些研究均得到人口结构变化影响储蓄率的结论,但是由于指标选择、模型估计、时间跨度的不同,所得结论有一定的差异。

2.3. 文献述评

国内外学者进行了大量的理论和实证研究,值得我们借鉴和参考,但同时也有一定缺陷:1) 侧重实证分析,人口年龄结构与居民储蓄率数理关系研究较少;2) 人口结构对家庭储蓄率的解释力度有多大,以往大量的实证研究并未给出明确的结果;3) 大多数模型仍然基于西方经济理论,对我国的应用在一定程度上存在局限性。基于此本文有以下几点边际贡献:1) 本文的选取的相关指标都更新到2020年,能够对当下的经济现象提供更加合理的解释;2) 本文着重探讨人口结构老龄化对家庭储蓄率的影响,即老年抚养比对家庭储蓄率的作用,能够为国家制定养老政策提供一定的依据;3) 引入人均资本作为控制变量,得到更加准确的实证结果。

3. 实证检验及分析

3.1. 模型选择

根据本文上述理论分析,设定以下计量模型:

(1)

模型中,Sit表示i省t年的储蓄率,ODRit是i省t年的老年抚养比,Xit为控制变量,δt、μi表示的是固定时间和省份效应,εit代表残差项。已有研究表明,人均资本存量、城镇化率、人口增长率、经济增长、通货膨胀率、预期寿命和产业结构这些变量都能较好地反映我国基本的经济与社会特征,对我国家庭储蓄率有着一定的解释力。

3.2. 变量说明及数据来源

1) 被解释变量:选用家庭储蓄率的传统界定,公式为:

(2)

其中,SRit为i省t年的储蓄率,PCDIit为i省t年的居民人均可支配收入,PCCit为i省t年的居民人均消费。2013年以前的统计年鉴中没有居民收入消费数据,只有分城乡的,因此先通过城乡各自人口比重加权计算得出居民消费收入数据,最后按照上述公式计算得到最终所需数据。

2) 解释变量。选用少儿抚养比和老年抚养比来代表人口结构指标。计算方法与统计年鉴一致,以14岁作为少儿人口的划分标准,65岁作为老年人口的划分标准。

3) 控制变量。使用人口自然增长率替代人口增长率,单位为千分之一。预期寿命每五年公布一次,均值处理来估算其他年份的数据显然存在缺陷。本文参照刘鹏飞做法,用死亡率替代,单位为千分之一。产业结构以第三产业产值占总产值的比重来衡量。城镇化率使用城市人口占总人口的比重来表示。用人均GDP来表示经济增长。通货膨胀指标用2005年为基期(= 100)的消费者物价指数(CPI)代表。参考张军等的方法 [19] ,运用永续盘存法按不变价格计算总资本存量,然后除以各省常驻人口,得到人均资本存量,由于其与其他变量相比数据较大,故本文对其进行取对数处理。

以上变量所涉及的数据均来自《中国统计年鉴(2005~2021)》、国家统计局、各省份统计年鉴(2005~2021)。

3.3. 样本数据的描述性统计分析(表1)

Table 1. Descriptive statistics of sample data

表1. 样本数据的描述性统计

3.4. 基准回归

随机效应模型比固定效应模型多了个体异质性与解释变量不相关的约束条件,本文进行了豪斯曼检验,结果显示χ2 = 42.73,p值为0,即拒绝随机效应,使用固定效应模型。表2汇报了老年抚养比对居民储蓄率的基准回归结果,其中OLS、FE、FET、RE,分别代表最小二乘、固定效应模型、双固定效应模型、随机效应模型。

Table 2. Benchmark regression on savings rate (dependent variable: savings rate)

表2. 储蓄率的基准回归(因变量:储蓄率)

Note: Robust t-statistics in parentheses, ***p < 0.01, **p < 0.05, *p < 0.1.

从表2的结果可以看出,OLS估计中老年抚养比上升会提高居民储蓄率,这是因为在不考虑时间效应时,处于对自身未来养老的考虑,工作人口会加大自己的储蓄额以备退休后生活所需,所以即使老年抚养比提高,储蓄率也不会下降,这符合生命周期假说。但是除了OLS估计外,其他三种估计方法都说明了老年抚养比的提高会减少居民储蓄率,这可能是时间效应导致的结果差异。由于本文的数据长达15年,在考虑时间效应的情况下,成年人口会转化为老年人口,而居民储蓄是由成年人口供给的,老年负担比的增加会降低居民储蓄率。少儿抚养比在不考虑时间效应时,其影响效果模糊,可能是因为少儿抚养比数据不平稳的原因造成的,但是在双固定效应下对居民储蓄的影响是负向的,这符合大部分的研究,少儿人口和老年人口一样,处于倒“U”型曲线的尾端,家庭的育儿消费过重且工作人口有限从而导致储蓄减少。城镇化率在固定效应和随机效应模型中,对家庭储蓄率的影响均为正向,这是因为城镇化带来了更多的就业机会,促进收入提高,从而对家庭储蓄率带来正向影响 [20] [21] 。产业结构在表中呈现负向影响,可能是因为我国的产业结构不完善,仍然有待优化提升。死亡率、经济增长和人口增长率的估计不太显著,通货膨胀在双固定模型和随机效应模型中,在1%的水平上显著,双固定效应模型下通货膨胀率对储蓄的影响为负,是因为通货膨胀时货币贬值,人们的储蓄倾向减弱,符合已有理论研究。

3.5. 稳健检验

上述基准回归结果初步符合本文的理论分析,需要进一步进行稳健性检验。笔者采用更换被解释变量的方法,借鉴Deaton等、Chamon等对储蓄率的界定,重新定义储蓄率,公式为储蓄率 = LN (居民收入/居民消费)。

Table 3. Regression results after replacing the dependent variable

表3. 更换因变量后的回归结果

Note: Robust t-statistics in parentheses, ***p < 0.01, **p < 0.05, *p < 0.1.

在自变量不做更改的情况下,重新定义被解释变量储蓄率的计算,并对其进行模型估计。对更换因变量后的模型也做了豪斯曼检验,结果显示选择固定效应模型,这里不再赘述。表3汇报了估计结果,与基准回归估计结果高度一致,老年抚养比在不考虑时间效应影响时,对家庭储蓄率产生正向影响,在加入时间效应下对家庭储蓄率产生负向影响,少儿抚养比在不考虑时间效应时效果模糊,在考虑时间的双固定效应下符号为负,其他控制变量符号也与基准归回结果高度一致,此处不再赘述。

4. 结论

4.1. 主要结论

本文以生命周期理论为基础,选取了2005~2020年间我国的省际面板数据,实证分析了人口结构改变对我国家庭储蓄的影响。分析结果表明,当不考虑时间效应时,老年抚养比的提高会促进家庭储蓄率的上升,这一点和汪伟(2009)等人的研究结论一致 [22] ;考虑时间效应之后,老年抚养比的增加会降低家庭储蓄率,这一点和Leff (1969) [12] 、Modigliani (1970) [23] 的研究结论一致。少儿抚养比在不考虑时间效应时效果模糊,这和Adams (1971) [24] 、Weil (1994) [25] 等人研究一致,在考虑时间的双固定效应下符号为负,这和汪伟(2009) [22] 等人的研究结论一致。综上所述,结合我国的实际情况来看,老龄化背景下少儿抚养比和老年抚养比的提高,在一定程度上解释了我国的高储蓄率,即不考虑时间效应时,人口结构的老龄化会让正在工作的人口对自身的未来养老问题担忧,提高储蓄以备后需,这也反映了我国的养老制度不够完善,个人仍需要考虑自我养老问题。但是考虑时间效应下,随着我国老龄化的不断加剧,人口红利的消失,对国民储蓄率的透支速度会越来越超过其存储速度,国民储蓄率将逐渐降低,这将进一步直接影响到我国未来的资本累计率、投资率和经济增长率。

4.2. 政策启示

本文研究的政策价值在于,通过实证研究为政府制定更加合理的长期人口、养老政策提供有力依据。

第一,建立健全社会保障制度。随着经济社会的发展,医疗条件生活水平的提高,人口预期寿命也因此不断提高,理性经济人未雨绸缪增加预防性储蓄的动机也不断增强,政府需要制定完善的养老制度来减轻工作人口的养老负担以及缓解成年人对未来养老的顾虑 [26] 。

第二,幼儿养育成本社会化。虽然我国已经实施“全面二孩”、提倡“三孩”政策,但是效果并不显著,究其原因是因为养育成本较高。过低的人口在一定程度上抑制了消费需求,促进了储蓄。为了缓解人口结构老龄化带来的负面影响,政府需要进一步合理承担幼儿养育的部分成本来减轻工作人口的负担,扩大消费需求。

第三,注重产业结构优化。不合理的产业结构使得收入差异过大,导致社会储蓄结构不合理。不合理的产业结构使较少的人拥有整个社会较多的资本,而这部分人的消费占收入的比重小,政府需要不断完善产业结构,将蛋糕做大的同时要更加科学地分配蛋糕。

参考文献

NOTES

1数据来源:国家统计局。

2来源于2020年7月21日习近平总书记在企业家座谈会上的讲话。