1. 引言

控制通货膨胀以维护价格稳定是各经济体货币政策的首要目标,而经济学家的广泛共识是生产部门的通货膨胀预期对通货膨胀以及货币政策具有巨大的影响 [1] 。但如何准确把握通货膨胀预期和通货膨胀预期对货币政策的效应及其负反馈一直以来都是一个既复杂又困难的问题。

对于经济体的运行来说,最主要的三个经济变量就是产出水平、通胀水平和代表宏观调控的货币政策变量。而从定量的角度研究通货膨胀预期目前主要有两种方法,其一是借助于构建的理论模型利用最优化理论的方法分析经济体中通胀预期的均衡解,其代表模型是巴罗–戈登模型。但该模型假设所有的生产部门都归于一个部门,这一简化明显忽略了作为一个有机体的经济系统中各行业之间的相互作用,以及各行业因自身的发展特性而对通货膨胀具有不同的通胀预期 [2] [3] 。而通过统计调查实地获取数据,用向量自回归的方法研究通胀预期是定量分析通货膨胀的另一方法,其代表模型是VAR模型 [4] 。目前,VAR模型已经成为检验货币政策效应的标准模型,但该方法存在一个重大缺陷,即其本质上是用过去的动态趋势来预测未来的预期,这与理性预期理论是相悖的 [1] 。

本文计划以巴罗–戈登模型为基础构建多生产部门的货币政策模型,结合VAR模型的思想用统计数据来估计不同经济体对应的理论模型参数,并用得到的理论模型预测未来的均衡通胀水平。同时在此理论模型的基础上探讨不同发展阶段经济体内各产业对通货膨胀均衡预期的非对称性作用。

2. 模型构建及求解

2.1. 巴罗–戈登模型即单生产部门货币政策模型回顾

本文的模型主要来自于凯兰德和普莱斯考特的巴罗–戈登货币政策模型 [5] 。其中k − 1是政府认为的市场扭曲程度,如工资刚性、不完全竞争等使得自然失业率下的产量低于政府认为的理想水平;另外,政府受到选民的压力不得不寻求将产量提供到高于自然率的水平,所以

。故政府的单阶段效用函数为:

其中,

是通货膨胀率,

是失业率下的均衡产量,

是实际产量。

产出与通货膨胀率的关系是由含有通货膨胀预期的菲利普斯曲线决定。假定菲利普斯曲线取如下线性形式:

这里

分别是生产部门对通货膨胀的预期和对未预料到的通货膨胀率的敏感程度。

那么政府面临的效用最大化问题是:

(1)

该问题是一个条件极值问题,通过求解构造的拉格朗日函数极值条件的方法可以得到该模型的均衡通货膨胀率为:

(2)

由公式(2)可见,β越大即总产出对未预料的通货膨胀率越敏感,通货膨胀率越高;c越大即政府越不喜欢通货膨胀,通货膨胀率越低。

2.2. 多生产部门货币政策模型构建

上述货币政策模型研究是将一个国家总的社会生产看成一个生产部门,在宏观上整体分析了各参数和通货膨胀率之间的关系。但在现实的经济运行中,经济系统是由各个产业相互作用组成的一个有机整体,产业中的各行业之间相互依存,相互影响。大量VAR模型及其拓展模型研究发现不同产业对通货膨胀具有不同程度的影响 [3] [4] [6] [7] [8] [9] 。

为了研究通货膨胀率与不同产业之间的关系,从而更好地预测未来均衡通货膨胀率,我们在巴罗–戈登模型的基础上,将第一产业、第二产业和第三产业看成三个生产部门来进行分析,并对每个产业相应设定一个参数即

和

,及政府对通货膨胀的厌恶程度

,进而建立如下多生产部门的货币政策模型:

(3)

其中,

表示实际通货膨胀率,

表示自然失业率下第一、二、三产业的均衡产量,

表示第一、二、三产业生产产出值,

表示第一、二、三产业的产出对未预料到的通货膨胀率的敏感程度,

表示政府对通货膨胀的厌恶系数,

分别表示三大生产部门对通货膨胀率的预期,

表示政府认为该产业的扭曲程度。

利用拉格朗日乘数法可得该模型的均衡解为

.(4)

从(4)式可看出均衡通货膨胀是各产业均衡产出的一个线性组合,其影响大小或作用方式取决于其对应的系数

。

3. 模型参数估计及相关实证分析

为便于模型参数估计我们令

,也即将政府认为产业的扭曲程度

转移到其产出对未预料到的通货膨胀率的敏感程度

上。这样可得

。进而对于多生产部门的货币政策模型来说只需利用统计数据来估计模型中

五个未知模型参数即可。

在均衡条件下,我们视实际产量为均衡产量,所以可利用各国各产业近几年的相关数据进行方程求解。我们收集了的埃塞俄比亚、尼泊尔、柬埔寨、赤道几内亚、沙特阿拉伯、文莱、博茨瓦纳、马来西亚、德国、日本和美国12国自1996年至2015年的各产业的生产总值、各产业对应的产值以及通货膨胀率(数据来自中华人民共和国国家统计局网站)。将1996年至2011年的数据进行整理剔除不稳定年份数据后(如次贷危机后的2009年数据)代入多生产部门货币政策模型方程与单生产部门货币政策模型方程,并结合Lstopt软件(利用粒子群算法计算分析)和Eviews软件求出本阶段各国对应的多生产部门货币政策模型参数(表1(a))和单一生产部门货币政策模型参数(表1(b))。

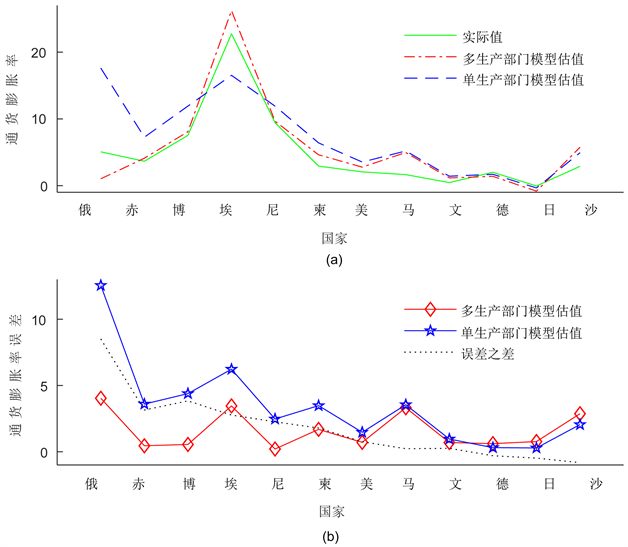

为比较分析两模型对未来通货膨胀预期的有效性,现结合上述12国多生产部门货币政策模型参数估计值(表1(a))和单一生产部门货币政策模型参数估计值(表1(b)),预测各国2012年通货膨胀率及误差比较见表2。

对两模型的预测结果进行比较发现多生产部门模型预测的误差值总体要优于单生产部门模型预测产生的误差值(表2)。对这12个经济体的预测值按两模型误差之差的大小排序可将表2转化为图1,而图1能更清晰地看出多生产部门模型预测结果(图1(a),“点划线”和图1(b),“菱形线”)总体要比单生产部门模型预测结果(图1(a),“虚线”和图1(b),“五角星线”)更优越。通过图1(b)还可发现,多生产部门模型对发展中国家或经济转型期国家(如俄、赤、博、埃、尼、柬等)的通胀率预测值显著优于单生产部门模型的预测值;而对于发达国家或富裕国家两模型的预测值误差差别较小(如美、文、德、日等)。

由表1(a)和表1(b)可知,不同家因经济体量、发展程度等因素所估计的模型参数

(或

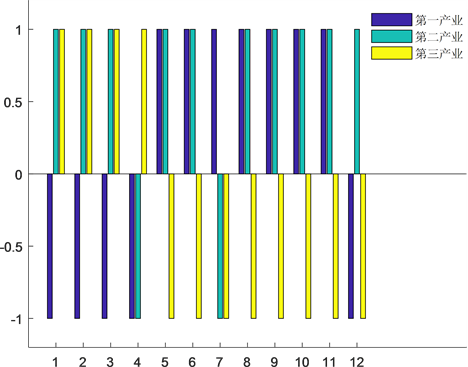

)一般都是不同的。但对多生产部门货币政策模型来说,每个产业对未预料到的通货膨胀率的敏感性(即正相关还是负相关)还是有着一般的规律:发展中国家经济体中的第一产业对通货膨胀率的敏感性大都呈负相关(如埃塞俄比亚、尼泊尔、柬埔寨等),发达国家或富裕国经济体中却是第三产业对通货膨胀率的敏感性大都呈负相关(如美国、文莱、德国、日本、沙特等),而第二产业对通货膨胀的敏感性总体呈正相关(除了俄罗斯和柬埔寨),即不同发展阶段经济体的不同产业对通货膨胀的敏感性具有非对称性的作用(表1(a)和图2)。

进一步通过分析各国产业占比与其对通货膨胀率的敏感性之间关系可以发现,第一产业占比较高的国家其第一产业对通货膨胀的贡献是负相关即

(表1(a)和图2),比如埃塞俄比亚、尼泊尔、柬埔寨第一产业在1996~2015年间平均占比分别为46.45%、37.02%、36.07% (表3)。第一产业占比较低而第二、三产业占比较高尤其是第三产业占比很高的国家其第三产业对通货膨胀的贡献是负相关即

(表1(a)和图2),比如美国、德国、日本第三产业在1996~2015年间平均占比分别为76.79%、68.84%、71.06% (表3)。而几乎所有的国家第二产业对通货膨胀的贡献都为正(表1(a)和图2)。

4. 结果分析及模型启示

维护价格稳定是各经济体货币政策的首要目标,而生产部门的通货膨胀预期对于通货膨胀以及货币

(a) (b)

(a) (b)

Table 1. (a) The parameter estimation in multi-production departments model for different economic entities; (b) The parameter estimation in a single departments model for different economic entities

表1. (a) 多生产部门货币政策模型的参数估计值;(b) 单一生产部门货币政策模型中各国对应参估计值

Table 2. The predicted value and errors of inflation for multi-production and single production departments models in 2012

表2. 多生产部门及单生产部门货币政策模型对各国2012年估计的通货膨胀率及其误差

Table 3. The average proportion of the three industries from 1996 to 2015

表3. 各国1996年至2015年各产业占比平均值表

其中,12个经济体分别指俄(罗斯联邦)、赤(道几内亚)、博(茨瓦纳)、埃(塞俄比亚)、尼(泊尔)、柬(埔寨)、美(国)、马(来西亚)、文(莱)、德(国)、日(本)、沙(特阿拉伯)。

其中,12个经济体分别指俄(罗斯联邦)、赤(道几内亚)、博(茨瓦纳)、埃(塞俄比亚)、尼(泊尔)、柬(埔寨)、美(国)、马(来西亚)、文(莱)、德(国)、日(本)、沙(特阿拉伯)。

Figure 1. The predicted value and errors of inflation for multi-production and single production departments models of different economies in 2012

图1. 多生产部门和单生产部门模型对不同经济体2012年通货膨胀预测比较图

其中,横坐标数字1-12分别代表埃塞俄比亚、尼泊尔、沙特阿拉伯、柬埔寨、马来西亚、赤道几内亚、俄罗斯联邦、博茨瓦纳、文莱、德国、美国、日本等12个经济体。

取值为1,

取值为−1。

其中,横坐标数字1-12分别代表埃塞俄比亚、尼泊尔、沙特阿拉伯、柬埔寨、马来西亚、赤道几内亚、俄罗斯联邦、博茨瓦纳、文莱、德国、美国、日本等12个经济体。

取值为1,

取值为−1。

Figure 2. The asymmetric effect of the three industries on inflation for different economic entities

图2. 不同国家的不同产业对通货膨胀的敏感性具有非对称性作用

政策的巨大影响在经济学家之间有着广泛的共识 [1] [10] 。经典的巴罗–戈登模型和VAR模型分别用最优化和向量自回归的方法对单一生产部门和多生产部门的货币政策模型进行了分析研究 [4] [5] 。考虑到现实经济系统是由各个产业组成的多生产部门的有机整体,而各个生产部门对通货膨胀的预期或反应有着各自的特点 [1] [2] [3] [4] 。本文基于巴罗–戈登的货币政策模型,将单一生产部门的货币政策模型扩充到多生产部门货币政策模型,并对其进行理论分析。同时收集近20年不同产业占主体经济体的相关数据,将理论模型与Lstopt和Eviews软件分析相结合估计出所考察经济体的模型参数,并分析模型各参数、产业占比与均衡解之间的关系。之后利用模型对随后年份的通货膨胀率进行预测,并将多生产部门模型的预测结果与单生产部门模型的预测结果进行比较分析。

研究发现多生产部门模型的预测结果总体比单生产部门模型的预测更准确有效,特别是对第一产业和第二产业占主体地位发展阶段经济体的预测优势更突出(表2和图1)。进一步根据多生产部门货币政策模型分析还发现,第一产业占比较高的经济体中其第一产业对其通货膨胀的贡献为负,二、三产业贡献总体为正,而这些国家大都是发展中国家;第一产业占比较低且第二、三产业占比较高(尤其是第三产业占比很高,这样的国家大都是发达富裕国家)的经济体其第三产业对其通货膨胀的贡献为负,一、二产业的贡献总体为正;而对几乎所有的经济体来说,第二产业对通货膨胀的贡献都为正(表1和图2)。这一结果与世界经济的发展规律大体一致,一般来说经济体在加快工业化进程中大都会遭受通货膨胀之苦,而在进入发达经济体行列时又大都面临通货紧缩之忧。比如日本经济,表1和图2显示其第一产业和第三产业对通货膨胀的贡献都是负,而这可能是其近些年来其经济遭受通货紧缩的一个重要原因。

基于以上分析,为有效控制通货膨胀,政府应重点关注第二产业的发展,同时采取有效措施协调第一、三产业与第二产业的发展。而对于正处在转型期的中国经济来说,产业结构还在进一步的深化调整之中,但总体趋势是第三产业占比稳步增长,第一、二产业占比在逐年下降,尤其是第一产业的占比下降较快。结合不同发展阶段经济体中不同产业对各自经济体的贡献,为有效控制通货膨胀,中国政府在重点调控第二产业发展的同时需进一步加大对第一产业的扶持力度,促进其健康发展,使之与中国经济发展的进程相匹配。

基金项目

本研究受国家自然科学基金(31560134, 31600299)项目资助。

NOTES

*通讯作者。