1. 引言

每当全球的目光齐聚中国和印度这两个相邻的亚洲国家时,“龙象之争”就会被提出来。中国和印度有着很多相似之处,也有着不少的冲突和矛盾,历史的恩怨、文化的渊源、地缘的竞争、边境上的紧张、经济上的较量,使两国的关系变得敏感又充满牵绊。

中国和印度是世界上人口最多的国家,是最大的发展中国家,也都是“金砖五国”和“一带一路倡议”的成员国。中国和印度的经济发展情况一直受到全球关注,尤其是后危机时代,发达经济体增长疲软,全球都想以新兴经济体的增长带动世界经济发展。《新兴经济体发展2019年度报告》指出,中国和印度同在的E11 (新兴经济体11国) 2018年的经济总量在世界经济中的份额为30.4%,金砖国家的经济总量所占份额为23.6%,在世界经济中起着不可忽视的作用。而从经济增长率来看,新兴经济体国家的增长率表现也十分亮眼 [1]。

新兴经济体国家中,两个最大的发展中国家——中国和印度的经济表现十分抢眼,一方面,两国正在引领世界经济重心从欧洲转向亚洲,而且转移速率越来越快。另一方面,世界各地经济体的经济前景也越来越依赖于这两个亚洲巨人的持续需求,两国的经济增长潜力和发展空间对世界经济增长有着举足轻重的作用。从这个意义上看,中印两国的经济增长值得世界关注。

然而,引起国际关注度的不仅是中印两国在经济增速上的相似性,更是两国发展模式的巨大差异性。中印两国在地缘、人口等许多方面国情相似,但经济发展道路迥异,主要表现在两国各具特色的产业结构变动过程。中国是民主推进、市场主导,印度是国家主导;中国通过快速的外向型工业化实现经济增长,制造业享誉全球,被称为“世界工厂”,印度却绕开工业化而走上了以服务业为主导的增长之路,其服务业,包括软件服务、金融服务和通讯服务等世界最强,被称为“世界办公室”。

尽管中印两国的经济增长模式存在差异,但两国都抓住了全球化浪潮下产业转移的发展机遇,都享受到了产业结构变动带来的结构红利。而随着未来全球化范围内的生产链条整合,结构红利效应正逐渐减弱,且中印两国的人口红利也将逐渐消失,中印两国要如何实现新的产业结构升级以促进经济增长将是两国需要面临的新挑战。

2. 研究方法与模型构建

2.1. 研究方法和数据来源

本文基于时间变化,对中国和印度的经济发展状况进行了基础的非线性关系研究,并做出预测。主要利用了对数函数、增长函数、切比雪夫函数等曲线模型,对两国的GDP走势进行了拟合与预测,根据实际情况合理推测出最可能的预测曲线,并进行了对比分析。

本文选取了中国和印度的实际GDP作为因变量Y,年份1990至2019为自变量X,数据全部来源于世界银行官方网站。具体数据见附录。

2.2. 模型构建

研究采用的函数模型如下:

2.2.1. 对数函数

假设x为自变量,a、b为参数,则一般的对数函数可以表示为:

(1)

采用变换:

(2)

这样,就可以得到基本对数函数的变化模型:

(3)

更一般的,可以采用一般多项式形式来建立回归方程:

(4)

该模型相当于:

(5)

如果已经得到了变量Y的预测值,那么,就很容易得到其原值:

(6)

以上,

表示样本个数;多项式阶数r = n表示自由度大小。

2.2.2. 增长函数

假设x为自变量,a、b为参数,则一般的指数型增长函数可以表示为:

(7)

采用变换:

(8)

这样就可以得到基本增长函数的变化模型:

(9)

更一般地,可以采用一般多项式形式来建立回归方程:

(10)

该模型相当于:

(11)

如果已经得到了变量Y的预测值,那么,就很容易得到其原值:

(12)

以上,

表示样本序数;多项式阶数r = n表示自由度大小。

增长函数形式也可以改为如下形式:

(13)

那么,通过两边取对数,就可以化简为线性函数:

(14)

2.2.3. 切比雪夫函数

假设变量x为自变量,变量y为因变量;每个变量有n个分量;回归系数变量为

;

为切比雪夫多项式基函数。那么,对于任意的第

个元素,如果随机误差项为

,则二次切比雪夫多项式回归模型为:

(15)

这里,r = 2为自由度。最小二乘法原理就是寻找能够使各个元素的总体误差平方和达到最小的系数

。

3. 拟合及预测结果分析

3.1. 三种函数下的中国实际GDP拟合及预测曲线

对数函数、增长函数和切比雪夫函数下的中国实际GDP拟合及预测曲线如图1、图2、图3所示。

我们对三种函数下的中国实际GDP拟合优度做了检测,其结果如表1所示。

Table 1. Goodness test of China’s real GDP under the three functions

表1. 三种函数下的中国实际GDP拟合优度检测

就对数函数而言,

,

,具体模型为:

(16)

在增长函数中,

,

,增长函数具体形式为:

(17)

(18)

切比雪夫多项式函数具体形式为:

(19)

(20)

由图1、图2、图3和表1可知,对数函数的拟合图像与R2均反映出其拟合效果不如增长函数和切比雪夫函数,而增长函数和切比雪夫函数拟合结果较好。

接下来我们从三种函数的预测值方面对其进行比较分析,进而确定出最为适合的函数。三种函数下中国GDP的预测值和预测曲线分别如表2和图4。

Table 2. China’s GDP forecast under three functions

表2. 三种函数下的中国GDP预测值(单位:亿美元)

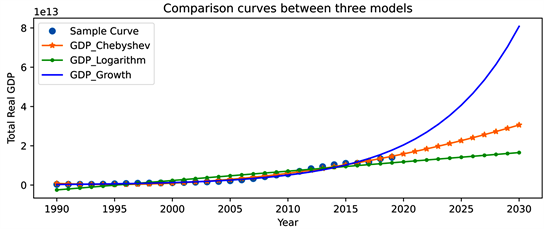

Figure 4. China’s GDP forecast curve under three functions

图4. 三种函数下的中国GDP预测曲线

由表2和图4我们可以得知,对数函数预测值最小,切比雪夫函数预测值居中,增长函数的预测值最高。

我们认为切比雪夫的预测结果较为合理,没有过分的高,也没有过分的低,符合中国经济中高速、高质量发展的现状。按照这个模型,中国到2030年的实际GDP大约能发展到30万亿美元,比2019年大约翻了一番。

3.2. 三种函数下的印度实际GDP拟合及预测曲线

对数函数、增长函数和切比雪夫函数下的印度实际GDP拟合及预测曲线如图5、图6、图7所示。

我们对三种函数下的印度实际GDP拟合优度做了检测,其结果如表3所示。

Table 3. Goodness test of India’s real GDP under the three functions

表3. 三种函数下的印度实际GDP拟合优度检测

就对数函数而言,

,

,具体模型为:

(21)

增长函数的参数为

,

,增长函数具体形式为:

(22)

(23)

切比雪夫多项式函数具体形式为:

(24)

(25)

由图5、图6、图7和表3可知,对数函数的拟合图像与R2均反映出其拟合效果不如增长函数和切比雪夫函数,而增长函数和切比雪夫函数拟合结果较好。

接下来我们从三种函数的预测值方面对其进行比较分析,进而确定出最为适合的函数。三种函数下印度GDP的预测值和预测曲线分别如表4和图8。

Table 4. China’s GDP forecast under three functions

表4. 三种函数下的中国GDP预测值(单位:亿美元)

Figure 8. India’s GDP forecast curve under three functions

图8. 三种函数下的印度GDP预测曲线

由表4和图8我们可以得知,对数函数预测值最小,切比雪夫函数预测值居中,增长函数的预测值最高。

我们认为切比雪夫的预测结果较为合理,没有过分的高,也没有过分的低,符合印度经济发展现状。按照这个模型,印度到2030年的实际GDP大约能发展到5.4万亿美元,比2019年大约翻了一番。

3.3. 切比雪夫函数下中国和印度GDP对比

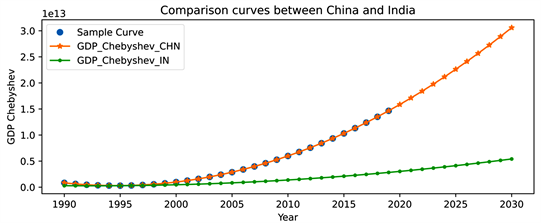

基于上述分析可得,切比雪夫函数无论对于中国还是印度而言,都是相对最为合理的预测模型,因此,我们选择切比雪夫函数对中国和印度的GDP走势进行比较分析,如图9。

Figure 9. Chebyshev function-China and India

图9. 切比雪夫函数—中国和印度

由图9可以直观地看到,在未来十年,中国经济体量远大于印度,在“龙象之争”中,中国仍将处于领先地位。从2012年至2019年中国的GDP增速分别是:7.86%、7.76%、7.3%、6.9%、6.7%、6.9%、6.6%、5.95%,同期印度的GDP增速分别是:5.46%、6.39%、7.41%、8.15%、7.11%、6.68%、7.4%、4.18%。由于中国经济已经进入高质量发展阶段,GDP增速趋缓,而印度近几年经济发展迅猛,GDP增速较高。在本模型中,大多数年份中国GDP增速更高,印度GDP增速超过中国不过几年,样本较少,在预测中不足以明显地体现出来,因此实际上中国和印度的GDP总量差距可能会略小于模型所展示的结果。

4. 中国和印度经济实力差距形成的原因

4.1. 中印贸易格局与贸易结构分析

中国和印度有着明显不同的对外贸易结构。首先,中国贸易模式的特点是进出口总量规模大,对外贸易依存度高,贸易顺差减小,2016年~2018年,我国进出口都呈现上升趋势,平均增长率为12%,而顺差却不断减少。2018年,总顺差达1070亿美元,减幅高达70%。与此同时,出口贸易接近3万亿美元,因此中国仍然维持着出口导向的经济 [2]。

印度贸易进出口总量规模较小,逆差较大并有不断扩大的趋势,服务贸易比重较高。印度2018年的商品及服务进口额和出口额分别为6430亿美元和5370亿美元,而中国同期进出口额是印度的4倍多。尽管印度对外开放取得了较大的进展,但印度全面对外开放起步较晚,加上政治制度原因,使得这一进程起伏不定。至今,印度对外贸易的深度和广度远不及中国。

4.2. 外国直接投资

由于政府对外资采取了各种优惠政策,加上大量廉价的劳动力,丰富的资源和广阔的市场环境,中国市场吸引了大量的外资。同时,由于外国在华直接投资与中国对外直接投资的严重不对称,中国直接投资项目总体一直保持顺差。但这种差距在逐渐缩小,对外投资流量年均增长16%,远远高于5%的世界水平。2016年我国直接投资项目出现了417亿美元的逆差,这是由于“一带一路”倡议的推行加速了中国对外投资的步伐。这说明我国未来可能会保持持续的、大量的资本输出。中国依靠引进外资和出口的传统局面可能会发生转变,对外投资将进一步推动中国的产业升级。

相比之下,印度仍属于对外国直接投资管制较多的国家。但多年来,印度的对外直接投资改革一直被推进和深化。不断放宽的规定和冗余性法规的取消,使得印度现有营商环境大幅改善。经过2016年的“废钞令”和2017年的GST等政策的改革,印度逐渐补齐了引入外资的“短板”。2019年,印度吸引外商直接投资506亿美元,创历史新高,但流量仅占中国的1/3。

总体而言,中国对外直接投资存量远远超过印度,外资流入人形十足,对外投资不断扩大,经济发展阶段相对较高;印度虽然发展势头良好,但在吸收外资方面与中国仍存在较大差异,对外直接投资体系尚不成熟,仍然需要时间去发展。

4.3. 国情制度

中印两国在先后进行市场化改革后,都同样面临着贫富差距扩大,社会不平等的问题。两国的基尼系数在市场化改革之后都呈现出不断增长的态势,反映出社会各阶层收入不平等的现象日益加剧。中国的基尼系数在2010年前后达到峰值,此后开始下降。反观印度,自经济转型以来,贫富差距仍不断扩大。瑞士信贷2018年全球财富报告显示,全球1/3的贫困人口居住在印度,而最富有的10%的人口则掌握了全国约77%的财富,印度巨大的贫富差距使得社会总体消费和需求水平降低。沉闷的官僚体制、种姓制度或教派冲突,也给印度经济的发展带来了巨大的挑战 [3]。

5. 结论及建议

通过对中国和印度实际GDP发展状况进行比较,本文的主要结论为:中国与印度的实际GDP都呈现上升趋势,且中国将继续是一个领先者,印度则是追随者 [4];通过比较两国GDP增长率,我们会发现中国的GDP增速在逐渐趋缓,而印度的GDP增速具有很大的不稳定性,受外界影响较大。因此我们针对该结论以及两国经济现状,为其后续发展提出建议。

第一,保持稳定的政策。当前国际环境复杂严峻,加之新冠疫情的影响,国际经济发展波动性增大,数据显示,3月份中国制造业采购经理指数为51.9%,比上月上升1.3个百分点,非制造业商务活动指数为56.3%,比上月上升4.9个百分点,我国经济总体延续扩张态势 [5]。印度3月份制造业采购经理人指数(PMI)从上个月的57.5降至55.4,为近7个月的低点;服务业采购经理人指数从上个月的55.3降至54.6 [6],3月份开始,印度疫情严重打击了市场信心,相关地方政府的疫情防控措施也影响了制造业的发展。因此,无论外部环境发生了什么变化,国家都应保持宏观政策的稳定,为经济稳定恢复护航,给市场主体派发“定心丸” [7]。

第二,两国都不能再沿用唯GDP的发展模式,应该加大对创新的投入,目前中国在高质量转型方面已经取得了很大成就,经济高质量发展转型稳步推进,但潜在的挑战依然较多。对于中国和印度来讲,在创新效率替代规模效率方面仍需努力。很多创新效率的生成与劳动者的知识水平高度相关,克服“技术性失业”导致的就业市场摩擦是一个重要的激励相容挑战,提高创新效率与提升就业者人力资本最利于转型 [8]。

第三,目前印度经济增长主要依赖人口红利,政府重视开发教育和人力资源,年轻人不仅数量多,而且素质高,但是印度政府忽视了初等和中等技术教育的发展。中国和印度都应加快推动以人民为中心的发展转型,提升人力资本,抓好初等、中等技术教育和大学精英教育的发展,推动知识阶层崛起。同时也要重视青年的就业问题,防止出现经济增长的速度赶不上人口增长所需要的工作岗位 [9]。

第四,当前一场重组绿色经济贸易格局的重大转变已出现,碳中和倒逼各国加速经济转型,清洁能源的使用与发展面临重大机遇,商品原材料生产、加工、运输的价值链也将随之发生位移,以绿色产业为重心的国际新经贸结构将逐渐成为未来支撑世界经济的主流。中国和印度在国际经贸格局与投融资转向预期中,应该主动推进金融、能源与产业政策的调整,以绿色经济、绿色金融为杠杆,推进经济高质量发展 [10]。

基金项目

本论文得到了厦门国家会计学院“云顶课题:Python财务数据分析”项目和大米(厦门)科技股份有限公司的支持。