1. 引言

随着我国经济的发展,我国的对外直接投资(OFDI, Outward Foreign Direct Investment)也不断增多,其区位分布和投资结构情况备受关注。从2008年以来,受到金融危机爆发的影响,加之各国保护政策出台及其实施的逐渐增加,世界经济发展呈现出“逆全球化”的态势,此外,2016年就职的美国新一届总统特朗普发布总统令,美国接连退出了TPP、TIPP等世界经济组织,出现了贸易保护主义势头,加剧了“逆全球化”程度。

“逆全球化”对我国OFDI的影响显示出了在不同区域、国家以及不同行业的风险效应。从我国近些年的对外直接投资情况来看,主要体现为以下两种现象:一方面,虽然受“逆全球化”的影响,我国的对外直接投资仍然呈现出持续增长的态势,2020年,我国对外直接投资流量为1537.1亿美元,同比增长12.3%,位列全球国家(地区)排名的第一1。另一方面,虽然呈现出增长态势,但是我国的对外直接投资受东道国保护政策影响较大,在区位分布以及产业结构上产生了新的现象。因此,本文着重想就我国对外直接投资是否是因为“逆全球化”而受到影响的内在机理作探讨,同时为我国OFDI在“逆全球化”背景之下的发展提出建议。

2. 文献综述

由于风险因素包含类目众多,如金融风险、信用风险、政治风险等,本文对其中的政治风险进行主要分析。跨国公司在进行对外直接投资时面对的政治风险主要包含两大类:一类是不可避免的系统性风险,另一类是东道国与母国之间的政治关系所导致的风险 [1]。

“逆全球化”,尤其是来自发达国家的“逆全球化”对我国的对外直接投资造成冲击,呈现负面效应 [2] [3]。韦军亮等(2009)也认为,东道国的政治风险会抑制我国的对外直接投资 [4]。在政治风险与区位分布方面,刘亦乐等(2015)通过对中国在亚洲国家的对外直接投资情况研究发现,东道国政治风险对我国在亚洲国家对外直接投资是有影响的,尤其是基于区位的因素 [5]。邱立成等(2015)对中国国营企业和民营企业的对外直接投资的区位选择进行了研究,发现国营企业对于风险不敏感,在对外投资时更注重地区的自然资源丰裕程度,多投资于发展中国家;而民营企业,注重投资的战略资产获得,所以对风险更为谨慎,更偏向于对政治稳定的地区进行直接投资 [6]。蒋冠宏等(2012)得出了相似的结论,我国对外直接投资的目的不同,导致其对风险的倾向性显示出不一致,对于发达国家发展中国家的投资区位选择主要取决于投资动机 [7],其投资动机又会受到政治风险的影响。

在政治风险与产业结构方面,尚涛等(2019)认为,我国的产业结构会随着对外直接投资的发展得到升级,尤其是东部地区 [8]。余官胜等(2020)对国际投资保护行为进行了研究发现,“逆全球化”加大了我国对外直接投资的阻碍程度,并且得出中国能源产业和国有企业的对外直接投资更容易受到阻碍的结论 [9]。杨丽丽等(2021)通过对我国制造业的异质性企业进行分析研究,发现出口国的国际贸易保护行为促进了我国制造业的对外直接投资扩张 [10]。

基于上述文献可以得出,我国对外直接投资是容易受到政治风险影响的,“逆全球化”的发展更会加剧对外直接投资所面临的政治风险,且政治风险会对投资的区位分布和产业结构产生影响。事实上,对外直接投资本身具有风险效应,因为“逆全球化”增加了对外直接投资风险,为此,我国要缓解或化解此投资风险必须作出投资区位和结构变化等相应策略。所以,本文就此现象作剖析来揭示我国对外直接投资的新特点。其基本的逻辑是“逆全球化”导致对外直接投资风险增加,而规避此投资风险则要采取相应对策,从而我国对外直接投资出现区位多元化和投资的产业结构高级化态势,形成了区位效应和结构效应。

3. “逆全球化”下对外直接投资新态势

“逆全球化”对世界经济的持续发展产生一定影响,世界对外直接投资呈现出新态势,主要体现为:

3.1. 亚洲的对外直接投资呈现上升趋势

学者们普遍认为,“逆全球化”的开端为2008年影响世界的金融危机,根据联合国贸发会议(UNCTAD)的FDI数据得出,从2008年起,世界总体以及美洲、大洋洲、欧洲的外商直接投资受“逆全球化”影响整体呈下降趋势,欧洲与美洲占据世界对外直接投资的主要部分,其涨跌趋势与世界的涨跌趋势相同,非洲保持稳定且维持在较低的水平,但是只有亚洲的FDI流量总体呈现上升趋势(见图1)。发展中的亚洲是2020年外商投资记录中唯一实现增长的地区,占据了超过一半的全球对内和对外流量额2。

数据来源:UNCTAD数据库。

数据来源:UNCTAD数据库。

Figure 1. FDI flows in the world and all continents

图1. 世界及各大洲FDI流量

3.2. 中国的对外直接投资逆势增长

亚洲地区分为东亚、中亚、南亚、东南亚以及西亚,其中东亚地区的对外直接投资占据亚洲地区的主要部分(见图2),我国身处东亚地区,是亚洲是对外直接投资的主力军,深刻影响着亚洲地区的投资趋势。根据UNCTAD发布的《2021年世界投资报告》显示,2020年世界投资流量为7399亿美元,同比下降39.4%,而我国在这期间实现逆势增长,2020年对外直接投资流量位居世界第一名(见图3)。加入WTO之后我国对外直接投资一直呈现稳步上升态势,在2016年达到投资流量的高峰,之后有所下降,但整体上相较于2015年仍有所提升。截至2020年末,我国投资者在国外设立跨境企业共4.5万家,投资者数量达2.8万,分布全球189个国家和地区。流量从2002年的27亿美元增加至2020年的1537.1亿美元,全球位次连续9年位居世界前3。但是受到“逆全球化”影响,各国监管政策的阻碍增多,虽然并购金额在不断上升,其规模显示出缩小,所占比例不断下降。“逆全球化”持续时间增长,预计后期跨国并购投资比例将会有所上升,而绿地投资将会被国际贸易所替代。

数据来源:UNCTAD数据库。

数据来源:UNCTAD数据库。

Figure 2. FDI flows by region in Asia

图2. 亚洲各地区FDI流量

数据来源:作者据国家统计局及UNCTAD数据库整理得出。

数据来源:作者据国家统计局及UNCTAD数据库整理得出。

Figure 3. Total volume and ranking of China’s foreign direct investment from 2001 to 2020

图3. 2001~2020年中国对外直接投资流量总额及排名

4. 我国对外直接投资的三重效应分析

在“逆全球化”的国际背景之下,决定中国企业进行对外直接投资的所有权优势、内部化优势以及区位优势的影响因素已经发生了改变,由此导致了中国的对外直接投资产生了新的影响效应。我们认为,首先是投资风险效应,其次是为了缓解或化解此风险效应而产生的区位效应和结构效应。

4.1. 对外直接投资的风险效应

根据我国“逆全球化”下的对外直接投资现状,本文总结出我国对外直接投资所具有的风险效应,即对外直接投资流量稳步增长,但投资受阻情况持续增多。

受“逆全球化”现象影响,2020年投资监管政策的出台数量相比较于2019年增加超过了40%。用于限制或者监管政策的比率相比于宽松自由的投资政策达到了41%,创下了历史新高3。发生这样情况的关键原因之一是各个国家出于对本国敏感行业的国家安全考虑,以及受新冠疫情的影响,对国家的部分行业实行保护政策。2019年4月,欧盟《外资审查条例》正式生效,加大对其信息技术、关键基础设施等敏感行业的的收购保护。同年9月,美国出台了《外国投资风险审查现代法案》,简称FIRRMA,意在限制其他国家对美国企业,尤其是信息技术类企业的并购。在这样的情况下,我国的对外直接投资流量仍居世界第一,存量居世界第三。相比较于其他国家,虽然我国的贸易受到大幅冲击,但是在双循环政策以及数字经济的环境下,我国2020年的对外投资相比较于2019年仍然实现了增长。

得益于对外开放,我国的对外直接投资在近20年间实现了长足的发展,各种研究资料证明,我国的对外直接投资范式和范围都具有多元化的特点,这也是它能够稳定发展的原因之一。随着“逆全球化”的不断发展,世界对外直接投资整体受到影响,加之2020年新冠疫情的突然爆发,也给我国的对外直接投资发展带来了严峻的挑战。

我国对外直接投资所面临的风险挑战主要有两点:一是在可持续循环产品或者行业方面,投资受阻。我国在联合国大会上宣布,将在2030年实现碳达峰,2060年实现碳中和的目标,但是现在许多国家以可持续发展为主题的投资项目往往绕开像我国这样的发展中国家,造成了投资的地区不均衡,也不利于推动我国的可持续发展。二是不具备绝对垄断优势,受“逆全球化”影响,提升自身的垄断优势难度提升。我国对外直接投资部分以技术战略或者资本战略为目标,在我国开放初期,企业只能将依靠人口红利和超强的学习能力作为垄断优势进行海外市场的开拓,随着经济实力的增强和国民素质的提高,人口红利不再继续作为我国企业的优势。面对“逆全球化”的不断增强,各国保护政策不断出台,且执行强硬的国际情况,我国通过对外直接投资来获取技术优势的难度增大,例如近几年的华为、中兴在海外投资以及贸易受到美国的打压等。

我国企业的对外直接投资很大可能会面临越来越多的困难,这就要求我国政府以及企业在“逆全球化”的挑战以及数字经济快速发展的机遇并存的背景之下,结合数字经济发展培养自身垄断优势,实现我国对外直接投资的新一轮增长。

在“逆全球化”的国际背景之下,决定我国企业进行对外直接投资的所有权优势、内部化优势以及区位优势的影响因素已经发生了改变。影响因素的改变以及不适用对我国的对外直接投资产生了新的影响。基于以上分析,根据邓宁的OLI理论,在“逆全球化”背景之下,风险效应使得对外直接投资的进行不再仅仅满足于所有权优势、区位优势和内部化优势,其产生的条件发生了变化,尤其体现在区位和投资结构上。

为了缓解“逆全球化”给我国对外直接投资带来的影响,我国政府也采取了许多措施,如“一带一路”倡议,联动沿线国家,带动当地与我国的贸易和投资发展,同时积极寻求合作伙伴,在更多的区域实现双边或多边经济的共同增长。

4.2. 对外直接投资的区位效应

“逆全球化”出现以来,贸易保护主义、民粹主义抬头,我国对于发达国家的直接投资受到阻碍,流向大洋洲的投资减少了三成,对外投资逐渐倾向区域化,预计我国签订的双边以及多边协定所包含的国家和地区将成为未来投资的地区方向。现今,我国对外直接投资主要集中于亚洲地区,2020年在我国投资流量总额排名前20的国家中,亚洲国家所占比例将近50%。对于亚洲地区的投资金额也远在其他地区之上,其变动幅度与我国总体对外直接投资流量趋势相吻合(见图4)。

数据来源:2020年数据来自《2020年中国对外直接投资公报》,其他数据来源于国家统计局。

数据来源:2020年数据来自《2020年中国对外直接投资公报》,其他数据来源于国家统计局。

Figure 4. Regional distribution of China’s foreign direct investment from 2007 to 2020

图4. 2007~2020年我国对外直接投资地区分布

我国跨国公司的持续发展扩张以及正在进行的“一带一路”倡议对我国2020 年的对外投资增长起到了支撑的作用。2020年末在“一带一路”沿线63个国家,我国境内投资者设立超过1.1万家境外企业,包含国民经济的18个行业大类,当年实现直接投资225.4亿美元,同比增长20.6% [11]。2013年,通过“一带一路”倡议与沿线国家展开贸易,互惠互利,推动我国的对外直接投资实现了稳步地增长。其次,随着亚太经济一体化的不断推进,加之2022年区域全面经济伙伴关系(Regional Comprehensive Economic Partnership, RCEP)的生效,我国的对外投资迎来新的机遇。亚太经济逐渐形成以东盟为核心的10+N同盟模式,RCEP的参与国主要分布在亚州地区,虽说其主要覆盖领域为贸易,但是结合我国的海上丝绸之路项目,在贸易进行到一定程度之后,也会反哺至我国的对外投资。

对于亚洲之外的地区,我国也仍在积极开拓。欧洲作为长期的投资流出国和流入国,在“逆全球化”的影响之下不管是投资的流入或者流出都有着大幅的降低,2020年流向欧洲的外资跌幅达80%,而欧洲的对外直接投资资金降低了740亿美金。欧盟是世界上最大的外资流出地,而我国是世界上最大的外资流入国,但两者的资本流动并未体现出这一“最大”的趋势,所以双边投资的潜力很大 [12]。《中欧全面投资协定》历经35轮谈判,仍未落地,虽然双方合作有益于欧洲的经济实现繁荣发展,且对于我国的数字化转型有着良好的导向作用,但是政治因素影响甚大,我国仍在积极的推进。

根据以上的分析,可以总结出我国对外直接投资的区位效应,即投资地区区域化逐步取代全球化,结合“一带一路”倡议,拓展新的投资区域。

4.3. 对外直接投资的结构效应

“逆全球化”影响之下,我国对外直接投资结构从投资者看,国有企业和非国有企业基本持平;从产业结构看,主要集中在第三产业;在行业分布方面,主要集中在租赁和服务业等六大行业。

我国的境外直接投资者主要分为两大类型,一类是国有企业,一类是非国有企业。随着我国民营企业的不断发展,民营企业家的企业家能力不断提升,越来越多的高素质人才加入到对外投资行业,非国有企业在2020年末对外非金融类直接投资存量占比53.7%,比2006年的19%增加了24.7个百分点。在非国有企业中,有限责任公司以及个体经营分别占据非国有企业的24.2%和20.9%,起到了关键性的作用。在“逆全球化”的表现愈发严重之下,各国对于企业性质有着更为严苛的审查,我国的民营企业的成长为我国对外直接投资起到了重要开拓和支撑作用。

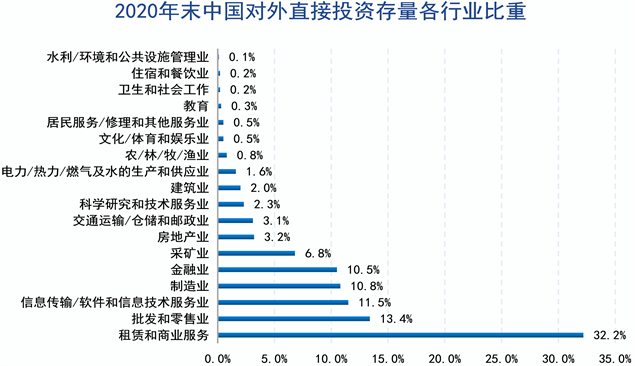

在产业结构方面,2020年末我国对外直接投资涵盖了国民经济的所有行业类别4,其中对外直接投资存量78.6%流向第三产业,第二产业20.9%,第一产业只占0.5% (详见图5)。第三产业投资主要分布在租赁和商务服务、批发零售、信息传输/软件和信息技术服务等行业,第二产业主要集中在制造业和采矿业。这也侧面的反映出我国各产业之间的联系不断紧密,产业结构在进行不断的优化升级。

综上,我国对外直接投资的结构效应总结为投资者比例优化,投资行业结构不断完善。

数据来源:2020年我国对外直接投资统计公报。

数据来源:2020年我国对外直接投资统计公报。

Figure 5. Industry proportion of China’s foreign direct investment stock at the end of 2020

图5. 2020年末我国对外直接投资存量行业比重

5. 结论与建议

本文分析我国对外直接投资情况,发现“逆全球化”加剧了我国的对外直接投资风险,产生了风险效应,为缓解或化解此风险效应,我国的对外直接投资在区位和结构上也发生了变化,呈现出区位效应和结构效应。国际投资对于经济增长具有重要的意义,如果不重新点燃作为增长引擎的国际投资,并确保复苏具有包容性,且惠及所有国家,就不可能做到向前发展 [13],为此,本文针对得出的结论提出以下建议:

1) 政府应牵头大力发展数字经济,发展数字型对外投资,探索新经济时代的投资方式。数字作为新的生产要素,其在世界范围内流动的可能性不断增大,要打破“逆全球化”带来的发展僵局,必然要通过新的方式实现弯道超车,而数字经济正是新的机会所在,我国企业可以通过数字化转型,寻求新的贸易投资形式,降低投资风险,从而优化自身的投资结构。

2) 大力发展区域投资。由于逆全球化带来的经济区域分化,全球范围内进行对外直接投资的可能性在不断减小,我国应积极推进区域合作,寻求更多志同道合的伙伴,提升对外直接投资机会。例如我国提出的“一带一路“倡议,就为我国对外直接投资的平稳增长贡献了巨大的份额。

3) 持续推进可持续发展,寻求可持续发展投资机会。中国作为世界大国,一直积极参与并推动世界的可持续发展进程,尽管发达国家有意绕开对于发展中国家可持续发展项目的投资,但我国应不断寻求合作,在可持续发展项目上达成更多的双边合作协议,在实现碳达峰的同时促进我国的对外直接投资发展。

NOTES

1数据来源:《2020年中国对外直接投资公报》。

2https://unctad.org/news/investment-flows-developing-asia-defy-covid-19-grow-4。

3数据来源,联合国贸易和发展会议UNCTAD WORLD INVESTMENT REPORT 2021。

4《国民经济行业分类》该标准(GB/T4754-2017)由国家统计局起草,国家质量监督检验检疫总局、国家标准化管理委员会批准发布,并将于2017年10月1日实施。