1. 引言

股票市场是重要的直接融资场所,也是资本市场的主要构成部分。然而,我国股票市场在发展壮大的历程中经历了多次重大风险,如表1所示。第一次股市重大风险发生于1992年,在半年内股指就从1429点下跌到386点跌幅高达73%。第二次股市重大风险发生于1993年,上证指数持续探底跌幅达79%。在第三次股市危机期间,股指跌幅接近50%。第四次熊市发生于1995年,指数下跌近50%。由于过度投机,第五次股市危机下挫跌幅达55%。在2007~2009年全球金融海啸期间,股指在6124的历史高点后,一路下跌,跌幅73%。2015年,因场外配资清理、场内融资和分级基金去杠杆形成连锁反应,终酿成一场股灾。

Table 1. A major crisis point for China’s stock market

表1. 中国股市的重大危机时点

随着中国股票市场规模迅猛扩张,中国股市波动的合理性并未得到显著提升,市场仍然易受情绪影响。与其他市场不同,中国股市在长期运行过程中逐渐形成独特的股价运行机制和波动规律,这种“中国式”的市场波动风险呈现出两类重要特征:1) 从短期来看,中国股市表现出频率高、幅度大的过度波动特点(如表2所示),而且,市场存在极小卖单便可引起股价大幅下跌的情形;2) 从长期来看,中国股市呈现出更高的波动性,且其波动程度甚至远超其他发展中股票市场,如印度、智利股票市场等(如图1所示)。

Table 2. Days of high volatility in major stock indexes in China and the world

表2. 中国与世界主要股指高波动天数

资料来源:作者根据主要国家股价指数数据计算得到。

资料来源:作者根据主要国家股价指数数据计算得到。

资料来源:作者根据主要国家股价指数数据计算得到。

Figure 1. The yield volatility of major stock indexes in China and the world

图1. 中国与世界主要股指收益率的波动率

国内外学者从理论和实证两个层面对股票市场重大风险产生的原因进行了研究,相关的研究主要包含三个方面:

1) 金融市场的系统性风险形成

系统性风险通常被认为是难以下定义的一个概念,但随着2008年次贷危机的出现,系统性风险一词越来越普遍的出现在人们的视野中,Billion等(2012)指出,系统性风险是指一系列(或某个)事件威胁到金融系统的稳定或者公众对其信心的风险 [1]。在金融系统运行过程中,吴龙龙(2022)认为不同金融机构在功能上过度的互补、替代、协同和竞争所导致的风险纵向累积和横向传导会形成系统性风险 [2]。在我国经济金融体制改革过程中,崔建军和张佩瑶(2021)指出,系统性金融风险贯穿了改革的全过程且在不同时期有不同的表现形式 [3]。

2) 流动性和股票下跌

流动性黑洞理论较早地从流动性的供需角度阐述流动性形成原理。该理论认为,如果卖方的存在吸引的不是买方而是更多的卖方,那么市场流动性将失衡,流动性黑洞继而产生。一般而言,流动性黑洞往往出现在同质性较高的市场(Persaud,2003;王昆和杨朝军,2017) [4] [5]。此外,有文献从微观市场结构视角探究流动性供需均衡及其对股价和交易量的影响。例如,Grossman和Miller (1988)构建一个流动性供需均衡模型,认为做市成本与市场均衡流动性负相关,而与股价波动正相关 [6]。Allen和Gale (1994)内生化投资者的事前参与决定并研究市场的事后流动性反应,发现,当已实现的流动性需求远大于预期时,事前参与的流动性最优水平是不足的会导致股价额外波动 [7]。Lo等(2004)构建资产价格和交易量的均衡模型,发现投资者之间资产头寸最优化的不确定性降低了流动性供给,导致均衡资产价格下降 [8]。以上研究将流动性的需求当作外生,然而,在市场中,参与成本首先导致流动性需求发生变化,因此,Huang和Wang (2008)将流动性需求和供给同时内生化,研究发现较高的参与成本会阻止投资者同步交易,导致内生的流动性需求,表现为过度抛售,这种流动性驱动的抛售引起市场崩溃 [9]。Huang和Wang (2010)拓展研究发现,流动性来自于异质性冲击,市场机制会导致流动性供给效率低下 [10]。刘晓星等(2016)考察了在流动性供需均衡情况下投资者行为对流动性的影响,发现投资者情绪对市场均衡流动性的影响受到卖空约束的影响 [11]。Bookstaber等(2016)认为在受到流动性冲击时,流动性供需者的反应速度存在巨大差异 [12]。

3) 股市危机产生的原因

以四次股市危机为研究对象,对比分析四次危机的主要原因,发现证券市场在体制上存在缺陷(王保庆和王梦园,2019) [13]。为进一步具体分析,针对2015年股市的异常波动吴晓求(2016)则指出几点危机产生的原因,一是市场对中国经济改革和增长模式转型的短期预期过高而长期预期不足;二是严重误读大力发展资本市场的政策本意;三是高杠杆配资,还有交易机制的结构性缺陷,监管的滞后和监管独立性的缺失等 [14]。也有学者针对某一具体原因来分析对股市危机的影响,例如:张珂(2020)分析投资者情绪传染机理以及引入干预策略前后也对股市危机产生影响 [15]。

综上所述,本文认为,现有研究存在以下不足。一是许多文献关注流动性供需对股价行为的影响,但少有文献涉及供需失衡及市场特殊结构对流动性与波动性关系的影响;二是目前的治理机制研究主要从监管视角展开,对市场机制在股市治理中的作用研究还较为匮乏。为此,本文从理论层面分析流动供需失衡对股票市场重大风险形成的机理,并提出“三位一体”股票市场监管框架。

2. 基于市场流动性失衡的股市重大风险形成机理分析

2.1. 短期效应

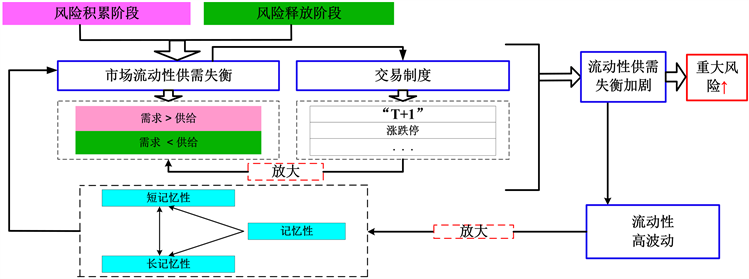

牛市和熊市容易产生市场流动性的供需失衡(如图2所示)。在牛市的情况下会导致流动性需求大于供给;在平稳期中会出现暂时性失衡,流动性需求大于供给或者需求小于供给;在熊市的情况中会产生流动性需求小于供给,由此可见市场在大部分情况下处于一种供需失衡状态。

Figure 2. The short-term effect of major stock market risks

图2. 股市重大风险的短期效应

供需失衡会导致流动性的供给和需求的不均衡,与此同时交易制度又会放大这种供需失衡。交易规则是区别中国股市与其他股市的重要方面,中国股市特有的“T+1”、涨跌停规则等限制了股票市场流动性供需机制形成,降低了投资者使用“纠错机制”的机会,在极端情况下放大了市场流动性供需失衡程度及市场波动幅度。具体的交易制度的缺陷可以引用博弈分析来进行简单说明。

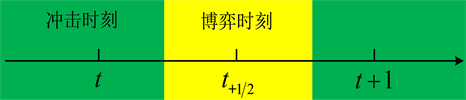

首先构建一个基本的博弈情景:假设不存在交易规则限制,市场非完全有效,为简化分析,假设存在n个投资者和1只股票。考虑投资者异质性,每个投资者根据自己对市场的预期进行交易,分析的时刻如图3和图4所示。

Figure 3. An investor game without regard to trading rules

图3. 不考虑交易规则限制的投资者博弈

Figure 4. An investor game with regard to trading rules

图4. 考虑交易规则限制的投资者博弈

假定市场在t时刻受到负向冲击,由于市场非完全有效,只有部分投资者(比例为ω)观察到新信息冲击,此时股价下跌

,但市场价格并未完全反映信息,因此,投资者预期t+1时刻的价格会下跌,即

。在t+1时刻,卖方流动性降低(卖出更难),需要一定的交易成本才能成交,而买方流动性较高(容易买入)。在

时刻,

比例持有股票的投资者面临“囚徒困境”问题,此时,市场的最优策略是

比例投资者在t+1时刻卖出股票,但个人投资者的最优策略是在t+1时刻之前卖出股票。此外,在

时刻,t时刻买入股票的投资者也面临“囚徒困境”问题,从而选择在

时刻纠正自己的错误而卖出股票,引起流动性供需失衡,导致市场对新信息冲击过度反应。

进一步在此基本情形下分别加入交易规则限制,考虑三种情形(情形I:涨跌停规则限制;情形II:“T+1”规则限制;情形III:“T+1”规则与涨跌停规则限制)。在交易规则限制下,因缺少投资者“纠错机制”,博弈的时刻将追溯到时刻。

情形I:涨跌停规则限制

假定市场在t时刻受到负向冲击,由于市场非完全有效,只有部分投资者(比例为ω)观察到新信息冲击,此时股价下跌

,但市场价格并未完全反映信息,因此,投资者预期t+1时刻的价格会下跌,即

。在t+1时刻,卖方流动性降低(卖出更难),需要一定的交易成本才能成交,而买方流动性较高(容易买入)。在

时刻,

比例持有股票的投资者面临“囚徒困境”问题,此时,市场的最优策略是

比例投资者在t+1时刻卖出股票,但个人投资者的最优策略是在t+1时刻之前卖出股票,但是在涨跌停制度的限制下,当股票价格下跌到跌停板价格的下跌过程中,流动性水平是持续降低的,在达到跌停板价格时,流动性水平达到当天的最低值,会有投资者无法卖出股票。此外,在

时刻,由于涨跌停制度的限制,t时刻买入股票的投资者不仅面临“囚徒困境”问题,而且选择在

时刻纠正自己的错误而卖出股票,也会因为流动性不足,而无法卖出股票。在发生涨跌停后的后续交易日中,可能有部分投资者会产生过度反应,进行的非理性的交易行为,表现为在后续交易日中,换手率会变得更大,流动性得到提高和骤增,即涨跌幅限制制度产生了流动性干扰效应,从而放大市场流动性供需失衡的状态。

情形II:“T+1”规则限制

假定市场在t时刻受到负向冲击,由于市场非完全有效,只有部分投资者(比例为ω)观察到新信息冲击,此时股价下跌

,但市场价格并未完全反映信息,因此,投资者预期t+1时刻的价格会下跌,即

。在t+1时刻,卖方流动性降低(卖出更难),需要一定的交易成本才能成交,而买方流动性较高(容易买入)。在

时刻,

比例持有股票的投资者面临“囚徒困境”问题,此时,市场的最优策略是

比例投资者在t+1时刻卖出股票,但个人投资者的最优策略是在t+1时刻之前卖出股票(由于T+1交易制度导致投资者日内买入的股票无法当天卖出,实际上对投资者交易行为设置了不对称性的强制约束)。此外,在

时刻,t时刻买入股票的投资者由于制度限制无法选择在

时刻纠正自己的错误而卖出股票,最快也只能T+1日开盘卖出,造成该证券资产的供给量大于需求量。T+1交易制度造成了投资者买卖权利的非对等性,强化了T+1时投资者的卖出意愿导致证券资产的相对供给大于相对需求,易使股票折价出售,加剧市场流动性的失衡。

情形III:“T+1”规则与涨跌停规则限制

假定市场在t时刻受到负向冲击,由于市场非完全有效,只有部分投资者(比例为ω)观察到新信息冲击,此时股价下跌

,但市场价格并未完全反映信息,因此,投资者预期t+1时刻的价格会下跌,即

。在t+1时刻,卖方流动性降低(卖出更难),需要一定的交易成本才能成交,而买方流动性较高(容易买入)。在

时刻,

比例持有股票的投资者面临“囚徒困境”问题,此时,市场的最优策略是

比例投资者在t+1时刻卖出股票,但个人投资者的最优策略是在t+1时刻之前卖出股票(由于T+1交易制度导致投资者日内买入的股票无法当天卖出,实际上对投资者交易行为设置了不对称性的强制约束;涨跌停交易制度的限制下,当股票价格下跌到跌停板价格的下跌过程中,流动性水平是持续降低的,在达到跌停板价格时,流动性水平达到当天的最低值,会有投资者无法卖出股票)。此外,在

时刻,t时刻买入股票的投资者由于制度限制无法选择在

时刻纠正自己的错误而卖出股票,最快也只能T+1日开盘卖出,造成该证券资产的供给大于需求。T+1交易制度造成了投资者买卖权利的非对等性,强化T+1时投资者的卖出意愿导致证券资产的相对供给大于相对需求,易使股票折价出售,加剧市场流动性的失衡。且涨跌停后的后续交易日中,可能有部分投资者会产生过度反应,进行的非理性的交易行为,表现为在后续交易日中,交易更活跃,流动性增强。两个规则的双重限制会更大程度的加剧流动性的失衡。

交易制度的缺陷会导致市场流动性失衡更加严重,流动性失衡也会反映到市场,就是股票的大幅度波动。而且这种波动有记忆性,波动的情况会重复出现,是一种短期效应。

2.2. 长期效应

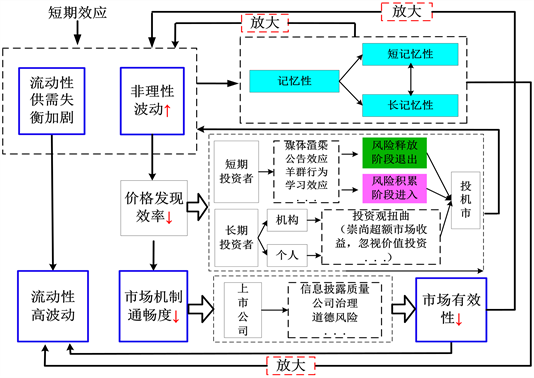

股票市场具有比较高的波动性。从长期而言会导致市场价格发现效率较低,反之,价格发现效率的降低也会导致股市的高波动,形成“高波动–低效率”恶性循环(如图5所示)。其中短期投资者会因为媒体渲染,公告效应,羊群效应,学习效应等等产生非理性行为;长期投资者可分为机构和个人,会因为投资观的扭曲,崇尚超额市场收益,忽视价值投资。两者投资者的非理性行为会导致投机市的出现从而降低价格发现效率,放大股市的高波动性。价格发现效率的降低会进一步引发市场机制的不完善,而上市公司会因信息披露质量下降,公司治理和道德风险等等导致市场有效性降低。市场有效性的降低又会放大股市的流动性和波动性,新一轮的恶性循环又会再次开始。一方面,市场短期表现出的过度波动是市场高波动特性的具体体现,市场短期过度波动必然导致市场在长期呈现出高波动特性,另一方面,市场高波动性通过作用媒介——市场有效性而引起市场短期高频率、大幅度波动。

Figure 5. The long-term effects of major stock market risks

图5. 股市重大风险的长期效应

3. 降低重大风险的机制讨论

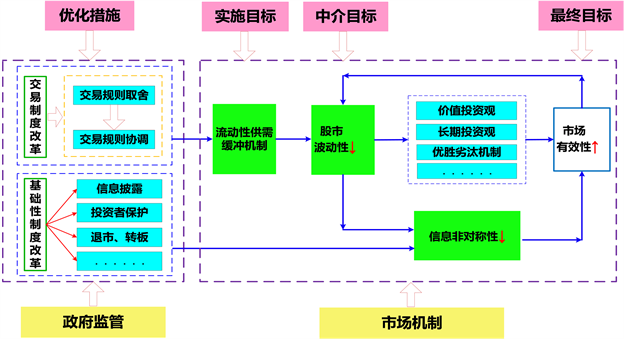

基于以上分析的短期效应和长期效应,本文基于政府和市场层面构建包含优化措施、实施目标、中介目标、最终目标的股票市场长效机制(逻辑框架图如图6所示)。

Figure 6. Long-term mechanism of stock market risk management

图6. 股市风险治理的长效机制

3.1. 政府监管层面

1) 交易制度改革

模拟渐进式股市交易制度改革。首先构建渐进式股市交易制度改革步骤。对于涨跌停制度,拟设定10%、12%、15%、20%、30%、50%和无限制的改革策略,对于“T+1”制度,采用投资者种类限定方法(比如投资者类型、持仓额、交易量等),逐步增加可进行“T+0”交易的投资者数量(如表3所示)。按照渐进式“T+0”、涨跌停限定的不同组合进行模拟,比较分析不同规则组合下市场流动性供需、波动性和市场效率变化情况,最终确定交易规则改革的步骤和时间点。

Table 3. Progressive trading system reform model

表3. 渐进式交易制度改革模式

2) 基础性制度改革

信息披露可以从完善信息披露规则体系,加强政府监管,加强明确信息披露主体责任等等角度改革以降低风险。投资者保护是资本市场的发展之本。可以从完善相关法律法规入手,以规章制度明文规定为投资者筑起壁垒,来保护相关权益和降低风险。退市制度是资本市场的基本性制度,深化退市制度的改革是从政府监管角度去优化资本市场。转板分为升板和降板,升板可以使企业在发展过程中在合适的平台融资和股票流通;降板可以帮助困难中的企业度过暂时性难关,但如果业绩一直下滑会被进一步降板甚至退市。转板制度的改革,可以从建立适合不同层次市场的转板机制,充分考虑不同企业和投资者的特点,实施差异化的机制,分散风险及提高市场效率。

3.2. 市场机制层面

主要是实施目标、中介目标、最终目标,分别以建立流动性供需缓冲机制,降低股市波动性及提高市场有效性为二级目标以完善市场机制。1) 实施目标——流动性供需缓冲机制。政府通过交易制度改革各项内容的落实来促进市场中流动性供需缓冲机制的形成。在政府监管下优化措施的落实使得市场流动性更加稳定,市场流动性出现剧烈波动时,可以通过政府监管实施对应策略来形成缓冲机制,维持流动性供需的平衡,使得资本市场稳定。2) 中介目标——股市流动性下降。流动性供需缓冲机制的存在使得流动性不易出现剧烈波动,从而降低股市的波动性。股市的稳定有利于投资者形成价值投资观,长期投资观,市场形成优胜劣汰机制,与此同时股市波动性降低会减少信息的不对称性,且基础性制度改革会降低信息的不对称性,提升信息披露的透明性,有效性。3) 最终目标——市场有效性上升。信息不对称性的降低可提高市场交易效率,从而降低交易成本以促进优质市场的出现,使市场有效性的上升。市场这只看不见的手的作用是可以使资源配置达到最优。为了防止“市场失灵”出现,还要再完善信息披露制度等基础性制度的改革,同时通过规则制定、制度约束,以加大内幕交易等的成本,尽量消除信息不对称,提高信息质量,从而使投资者可以获得准确且全面的信息,来做出投资决策以实现最终目标——提高市场有效性。

4. 结论性评述

股票市场是重要的直接融资场所,也是资本市场的主要构成部分。在过去的20多年,中国股票市场规模迅猛扩张,为技术创新、产业转型和经济发展提供了强有力的金融保障。然而,与股市体量持续扩张形成鲜明对比,中国股市波动的合理性并未得到有效提升,市场仍然易受情绪影响,非理性波动问题依然困扰股市发展。

横向梳理近年来我国股市发生的重大危机主要时间节点以及股灾发生的原因,纵向分析中国与其他国家股市波动性的不同特点,从宏微观多层次出发分析股市波动对市场的影响。由于中国式股市波动具有自身的独特性,分析中发现流动性供需缓冲机制的缺失是导致“中国式”股市波动问题的重要诱因。通过前人对系统性风险的形成,流动性和股票下跌及股市危机产生原因的分析,笔者认为股市重大风险的形成可以从短期效应和长期效应进行分析,就短期效应而言,不管在牛市还是熊市中,都易产生市场流动性供需失衡,同时通过博弈分析可以发现交易制度的缺陷也会放大流动性供需失衡,流动性失衡也会反映到市场,就是股票的大幅度波动,而且这种波动有记忆性,波动的情况会重复出现。就长期效应而言,股票的高波动性会导致价格发现效率降低,价格发现效率的降低会进一步引发市场机制的不完善,而上市公司会因信息披露质量下降,公司治理和道德风险等等导致市场有效性降低。市场有效性的降低又会放大股市的流动性和波动性,新一轮的恶性循环又会再次开始。对于股市的重大风险,针对性的提出降低波动性和重大风险的机制,从政府监管和市场机制两个角度出发,在交易制度改革和基础性制度改革的推进中实现市场有效性提高的最终目标。

基金项目

本文得到教育部人文社会科学研究青年基金项目“中国股票市场重大风险的生成机理、甄别与治理研究——基于市场流动性供需失衡视角”(18YJC790226)和中国博士后科学基金特别资助“基于流动性供需失衡的中国股票市场‘高波动之谜’研究”(2021T140335)资助。