1. 引言

随着我国资本市场的不断发展,大股东利用关联交易掏空上市公司的事件屡见不鲜。在上市公司股权高度集中的情况下,大股东所持有股权比例较高,在公司的经营决策中具有不可替代的控制地位,相对而言中小股东持有股权份额较小,无法参与公司的治理过程,只能通过公司对外披露的信息来了解公司的经营状况。大股东与中小股东之间的信息不对称,为大股东侵占上市公司的利益提供了条件,其导致的结果是公司价值下降,中小股东利益受损。而关联交易以其所具有的复杂性和隐秘性,成为大股东掏空公司的常用手段。为了维护市场秩序,2005年起我国加大了对大股东掏空行为的监管,但大股东掏空行为依旧愈演愈烈 [1] 。因此,本文以委托代理理论和信息不对称理论为基础,对ST天马大股东掏空公司的方式、动因及经济后果进行分析,并提出相应的建议,一定程度上为维护市场秩序和中小股东利益提供参考。

2. ST天马关联交易案例分析

2.1. ST天马简介

ST天马全名天马轴承集团股份有限公司(以下简称“天马”),前身为浙江天马轴承股份有限公司,该公司于2007年3月在深交所上市。公司主要业务为轴承及机床等机械产品的研发、生产和销售业务,以及专注于产业互联网领域的创业投资服务业务。截止至2016年11月,公司股东天马控股集团有限公司(2016年10月更名为霍尔果斯天马创业投资集团有限公司,以下简称“天马创投”)持有公司控制权,为上市公司的第一大股东。

2016年12月3日,天马创投将其持有的约29.97%公司股份通过协议转让方式转让给喀什星河,此后天马公司的实际控制人由马兴法变更为徐茂栋。2018年4月普华永道对天马2017年的财务报表发表无法表示意见,证监会对天马公司及公司实际控制人及董事长徐茂栋进行立案调查。

2.2. ST天马掏空行为分析

2.2.1. 未披露收购天马股份资金来源

收购人应当披露为取得在上市公司中拥有权益的股份所支付的资金总额、资金来源及支付方式。天马股份对外公告称,喀什星河收购天马股份的资金中有15亿元来自兄弟企业星河互联的往来款,资金主要来源于星河互联的股东投入及经营所获资金,无约定的资金成本,无固定期限和担保措施。证监会(行政处罚决定书[2019] 120号)调查后发现,该15亿元实际来自星河互联向信托公司的借款,星河互联获得15亿元借款后,支付给了天马创投,同时天马创投将该笔款项质押,作为对星河互联15亿借款的担保。借款到期后,星河互联未还款,天马创投质押的15亿元被用于归还了星河互联的借款,收购天马公司资金来源关系可见图1。

Figure 1. Chart of the source of funds for the acquisition of Tianma

图1. 收购天马公司资金来源图

2.2.2. 未披露非经营性占用资金、为关联方借款担保及相关交易情况

占用资金是大股东掏空上市公司常用的手段,大股东通过借款、直接转移资金、对外投资、预付款交易、应收账款等直接或间接的手段侵吞公司利益,来达到将公司的钱放入自己口袋的根本目的 [2] 。徐茂栋在占用天马公司资金的过程中,主要使用了借款、直接转移资金和预付款交易的方式。

在2017年到2018年间,徐茂栋控制天马公司与多家小型借贷公司、典当公司签订借款合同,收款账户则为徐茂栋控制的其他公司,例如:食乐淘、星河世界、星河互联等,同时徐茂栋及旗下的公司为天马公司担保。徐茂栋控制天马和天马子公司喀什耀灼通过多道中间公司划转直接将资金转入食乐淘、星河互联等徐茂栋控制子公司。另一方面为应对会计师事务所审计,天马公司与东方博裕签订钢材采购合同,并伪造了部分东方博裕对外采购钢材合同,喀什耀灼将1亿元转入东方博裕账户,但其用途却是为了归还徐茂栋的欠款。

在为关联方借款担保方面,天马公司为徐茂栋控制下的星河世界向北京佳隆房地产开发集团有限公司的2亿元借款提供连带责任担保,这项担保经过董事会的决议通过,5位董事签名同意。但是并未按照证监会的规定进行对外披露。

2.2.3. 成立基金会收购大股东自有资产

大股东利用天马公司成立基金会,通过将自身资产卖给基金会,来达到换取资金赚取自身利益的目的 [3] 。天马公司公告称与浙江诚合资产管理有限公司合作设立并购基金(以下简称“诚合基金”),对外投资的资金来源为天马公司自有资金。2018年4月,天马公司才公告称2017年5月诚合基金与徐茂栋控制的企业微创之星签署了股权转让协议,微创之星以16.61亿元转让喀什基石99.99%股权给诚合基金,并追认此交易为关联交易,并认定天马股份对诚合基金形成控制,诚合基金纳入天马股份合并范围。天马公司作为诚合基金的唯一劣后级有限合伙人,实际控制诚合基金,理应将诚合基金纳入合并范围,诚合基金是天马公司控股子公司,收购喀什基石构成了天马股份的关联交易。但天马公司在2017年度的半年度报告、第三季度报告未将诚合基金纳入合并,造成虚增利润。

2.3. ST天马治理结构缺陷分析

2.3.1. 股权结构分析

根据天马公司2016年股权变更后公司对外公告所披露的信息,天马公司的大股东喀什星河为公司的第一大股东,徐茂栋为公司的实际控制人,持股比例排名前5的股东可见表1。喀什星河拥有着天马29.97%的股权,成为第一大股东,天马创投拥有12.49%的股权,成为天马的第二大股东。除了这两大股东以外,持股比例排名前5的剩余股东为自然人股东,分析天马的发展史可以看出,沈高伟、马伟良和孙涛勇为天马公司上市前就持股的元老级股东。天马创投为徐茂栋所控制的公司质押15个亿,和徐茂栋不是完全独立的关系。至2016年为止,从财务状况也能看出,公司的经营状况并不是很好。天马对外发布的公告,也一直向外界传达着一个信息,公司引入徐茂栋是在谋求转型,拟发展定位于大数据驱动的智能商业服务提供商,将主营业务逐步调整到以企业云服务、大数据应用和智能商业服务为主体的发展路径上。在这一种状况下,天马公司的一些大刀阔斧的动作,就看似比较合理。而徐茂栋也掌握着天马的控制权,为掏空天马提供了极大的便利。

Table 1. Top 5 shareholders in terms of shareholding ratio

表1. 持股比例排名前5股东

数据来源于:公司年度报告。

2.3.2. 董事会和监事会组成情况

董事会是公司最重要的经营决策和管理机构,监事会的监事代表股东大会执行监督职能,会对每年董事会决议、营运情况、财务情况等重大经营问题进行监督,并对相关事项发表独立意见 [4] 。天马董事人数分布如表2,从天马公司2016年对外披露的年度报告可以看到,自2016年12月天马控制人变更以来,半年内天马的董事换下了7位,监事会的三位监事也在任期满离职,改而跟换成了在星河系列任职的三位监事。从人员构成上来看,2017年天马公司董事会成员中55.56%为徐茂栋旗下员工,监事会中100.00%为徐茂栋旗下公司员工。天马公司配置了3名独立董事。其中在证监会的处罚决定书中曾披露,董事韦京汉在申辩材料中提出“董事会决议签署以及相关信息披露时,经办人不提供完整真实信息,其曾多次索要资料并询问详情,但被经办人欺骗,且由于相关事项不在其职责范围内其无权过问”。这从某种角度上来说,可以说明董事会被徐茂栋牢牢把控着,成为徐茂栋的一言堂。

徐茂栋掏空天马公司的行为主要是发生在2017年,纵观全年的独立董事发表意见的报告以及2017年的述职报告,独立董事均认为“公司董事会和股东大会的运作符合法定程序,重大经营决策事项及其他重大事项均履行了相关审批程序,产生的决议合法有效”,并且独立董事在全年的意见中,未出现提出反对、弃权意见的情形,也未提出任何改进意见。在天马公司出现重大内控失效的现在来看,这足以说明独立董事制度形同虚设,不能达到有效履行管理、监督、建议董事会决议的职能 [5] 。

天马公司在2018年的4月26日,对外发布的2017年监事会工作报告中所提到“董事会能够认真履行股东大会决议,无任何损害股东利益和公司利益的情况发生。公司董事、高级管理人员在履行公司职务时遵守国家法律法规、公司章程和制度的相关规定,为实现股东权益最大化,勤勉尽责”。监事会认为公司的经营状况良好,无违法违纪的状况,内部控制完善。然而在4月27日天马对外披露普华永道对天马出具无法表示意见的审计报告后,监事会才对无法表示意见的报告进行专项说明。监事会无法有效监督董事会的行为,大股东掏空公司的行为,只能在公司的问题对外报道了,才对公司的问题进行事后弥补。这跟监事会的成员均属于实际控制人徐茂栋旗下有着密不可分的关系。

综合来说,2017年的天马公司董事会被徐茂栋所控制,独立董事无法起到管理、监督、建议的作用,监事会被徐茂栋所控制,无法有效地监督约束董事会的行为,无法起到维护公司的权益,广大中小投资者的权益的目的。

Table 2. Distribution of the number of directors

表2. 董事人数分布

数据来源于:公司年度报告。

3. ST天马被掏空的财务影响

3.1. 盈利能力急剧恶化

3.1.1. 每股收益

本文在巨潮资讯网数据搜集整理*ST天马2015~2022年的每股收益数据,绘制成每股收益数据变化趋势图,如图2所示:

ST天马的每股收益均低于行业平均水平,在2016年更是突破了负数,2016年的天马各项指标均不太理想。虽然2016年行业的每股收益也呈现下滑趋势,但天马的颓势也是较为明显。在2016年12月公司控制人转让后,天马的战略发生了大幅度变更,从传统的机械制造业转向大数据智能服务领域。翻阅徐茂栋接任的相关新闻,也可以看出外界对于新方向新战略充满了期待。而2018年每股收益数据急剧恶化,这是源于2018年天马公司大股东徐茂栋掏空天马行为暴露,证监会对天马进行立案调查,公司的形象严重受损,天马的每股收益于2019年达到最低,经营状况急剧恶化。

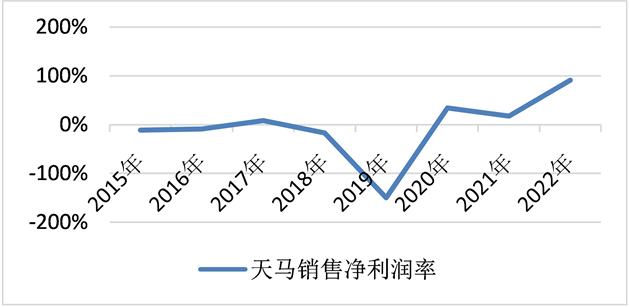

3.1.2. 销售净利润率

通过搜集整理ST天马2015~2018年的销售净利润率数据,可以将其绘制成如下变化图3,来分析掏空行为对公司销售业绩方面的影响。

Figure 3. Chart of net profit margin on sales

图3. 销售净利润率图

天马的销售净利润率在2015~2017年间一直保持着上升趋势,但是到了2018年徐茂栋掏空天马行为暴露,对公司产生了恶劣影响,2019年天马公司营业收入同比下降58.69%,净利润亏损16.54亿元。销售净利润率急剧下降,于2019年达到最低−149.98%。

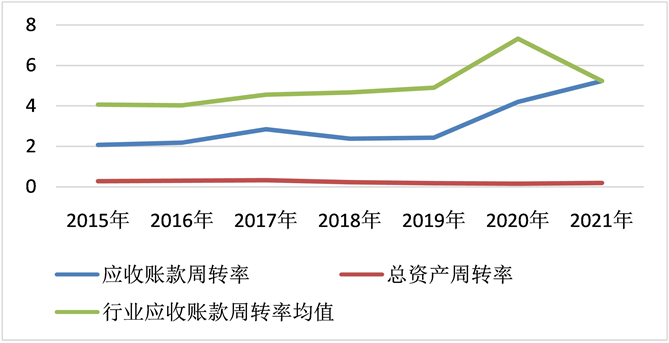

3.2. 资产利用效率降低

Figure 4. Operational capacity indicator chart

图4. 营运能力指标图

本文主要搜集了天马公司的两个营运能力方面的指标,分别为应收账款周转率和总资产周转率,还有行业的应收账款周转率均值,如图4所示。用天马和行业的应收账款周转率对比,天马公司远低于行业平均水平,说明天马的销售收入的回款水平较为低,在趋势上和公司的发展状况较为接近。纵观2015年至2021年的总资产周转率,2017年的总资产周转率最高,为0.333次,自徐茂栋掏空天马行为暴露后逐年降低最低,2018年0.228次,2019年低至0.19。综合来说天马公司的资产管理水平本身就低于行业平均水平,不能有效利用各项资产进行生产经营,而天马大股东掏空公司为天马公司带来了巨大风险,在事情曝光后天马供应链上下游的供应商和客户和天马之间的交易不顺利,天马堆积了大量存货,资产的利用效率大大降低。

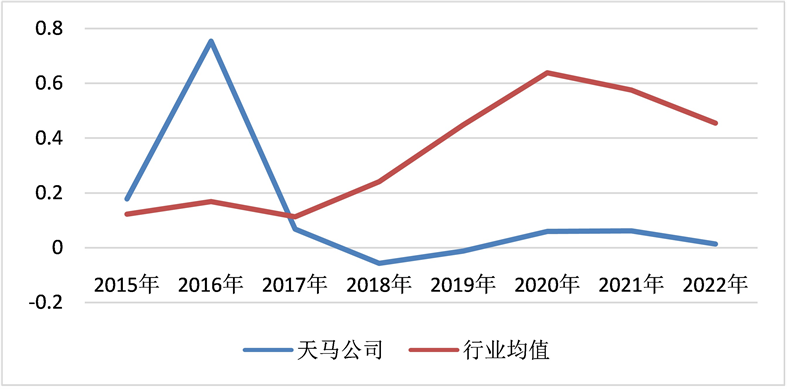

3.3. 经营性现金流量骤减

每股现金净流量是上市公司经营性现金净流量与在外流通普通股数的比值,每股现金净流量表现为上市公司资本性支出和支付股利的能力。对于中小投资者的利益是一个有效的参考。2015~2022年天马公司的每股现金流量如图5所示,2016年天马的每股现金净流量最高,为0.754元/股,这主要源于2016年购买商品、接受劳务所支付的相关现金较少。2018年的每股现金净流量最低,为−0.057元/股,说明2018年天马被掏空事件暴露后,公司的经营性现金净流量大量减少,对日常的生产经营活动造成了恶劣的影响。

Figure 5. Chart of net cash flow per share

图5. 每股现金净流量图

3.4. 股价下跌

自2007年上市以来,天马公司股价经历过势头猛进的时期后,自2008年开始逐年下跌,从2008年年初的开盘价152元/每股,跌至2011年末的收盘价6.48元/每股,自此后基本维持在6元/每股~7元/每股之间,2016年天马公司实际控制人变更后,外界投资者对天马公司未来发展较为期待,年末天马公司股价升至12.69元/每股,2017年天马宣布重组停牌时,股价为8.49元/每股。2018年4月普华永道宣布对天马公司出具无法表示意见的报告,2018年4月27日天马受到证监会的调查通知书,2018年5月14日天马公司重新开盘,开盘后的股价趋势可见图6,开盘价8.07元/每股,自此后股价处于暴跌状态,2018年年底天马公司股价跌至1.65元/每股。股价下跌会极大影响中小投资者的利益,中小投资者是市场的重要组成部分,他们为公司提供了稳定的股权基础和资金来源,然而他们并没有获得企业内部的相关信息或是得到的信息滞后,导致了他们在股价下跌后仍然持有股票,不得不承担巨大的亏损 [6] 。

4. 分析结论及建议

天马轴承集团股份有限公司在徐茂栋控制下不足两年的时间内,被中国证监会立案调查,查明得出:大股东利用关联方关系占用大量上市公司的非经营性资金,用上市公司名义对外借款,却将钱捞入大股东口袋,利用成立基金收购大股东的资产来将公司的资金挪入大股东的口袋等行为,这些查明结果是明显的大股东掏空上市公司的手段,也是典型的掏空上市公司的案例。根据对天马公司被掏空后的经济后果的分析,可以看出被掏空后,天马的盈利能力、营运能力以及投资者的利益都不能得到保证。大股东掏空上市公司这一行为给公司带来了财务负担,损害了广大中小投资者的利益 [7] 。

根据对天马公司内部治理缺陷的分析,可以看出天马公司的内部控制是失效的,大股东在董事会一手遮天,虽然天马按照国家的法律法规建立了监事会,但是监事会无法起到监督、约束的作用,另一方面独立董事的约束机制在天马没有起到应有的作用,可以说整个天马的约束控制机制是无效的。针对以上天马的相关情况,本文试着提出建议和措施,希望能够抑制类似情况的发生,保护中小投资者的切身利益:

4.1. 改进公司权力结构

将公司的董事会、独立董事、监事会的职责落实到实处,建立更加强有效的监督机制和制约机制。确保董事会有独立的监督和决策能力,减少大股东的过度权力。董事会不能成为某一股东的一言堂,公司需要不同的声音,能够代表不同利益集团的权益来进行决策。完整公司的内部控制机制,进行多方制约,尽量减少避免公司制度背后的利益输送,例如多名董事的辩护材料中曾提到的被胁迫的情况。

4.2. 完善内部控制体系

完善独立董事的提名与选任制度,增加成员的多样性,包括性别、专业背景、经验等,确保董事能够代表不同利益相关者,提高决策的科学性和客观性。进一步披露独立董事的选任过程,帮助外界了解公司的内部控制运转情况,限制大股东提名独立董事的权利,减少潜规则的利益输送,从而完善独立董事的“独立性”,在外界法律的监督和内部独立性的共同作用下,改变独立董事的“花瓶”角色,增强本身的约束力。

4.3. 完善信息披露制度

建立健全信息披露制度,规范信息披露的时间、内容和方式,确保投资者及时获得准确、完整的信息 [8] 。定期发布透明度报告,详细介绍公司治理结构、股东关系、财务状况、重大交易等信息,使投资者全面了解公司运营情况。加强高级管理层的信息披露,公开高级管理层的个人背景、薪酬和持股情况,增加高级管理层的透明度和问责制。积极与投资者进行沟通和交流,定期组织投资者沟通会议,回答投资者的疑问,增加投资者对公司的信任和理解。

4.4. 加强外部监管力度

政府可以加大完善相关的法律法规,明确对大股东掏空行为的禁止和处罚,确保法律的适用性和有效性。监管机构加强对上市公司的监管力度,加大对大股东掏空行为的查处和惩罚力度,确保监管的严肃性和公平性,监管机构可以设立热线和投诉平台,对于举报大股东掏空行为或其他违规行为,及时受理并进行调查处理,可以相应给予举报者一定的奖励。

参考文献