1. 引言

自反倾销作为一种被WTO认可的可用来限制他国产品不正当竞争行为的手段以来,截至目前,中国已经成为反倾销的重灾区,既是全球反倾销调查的最大目标国,也是遭受反倾销诉讼最多和受害最大的国家。而更加令人担忧的是,中国企业在面对国外提起的反倾销调查和诉讼时,普遍存在应诉不积极或应诉不力,这更助长了他国对我国滥用反倾销利器的气焰,从而使我国的反倾销形势日趋严峻。根据刘爱东等(2014)的跟踪研究,发现2001至2012年间对中国发起反倾销调查居前的印度、美国、欧盟等10个贸易伙伴国或组织,在其发起反倾销调查的509起案件中,中国企业积极主动应诉的只有159 起,应诉率仅为31.24% [1]。因此提高反倾销应诉率成为解决我国反倾销问题的首要任务。

对出口企业的应诉行为分析和研究,目前学界主要形成几种范式:第一,原因及机理范式,即重点分析反倾销应诉不力产生的原因和形成机理。如郭守亭等(2006) [2],杜慧敏等(2008) [3],冯巨章(2006) [4]。第二,行为分析范式。主要着眼于企业的应诉行为分析,包括成本–费用模型,博弈模型,财务会计模型等。如刘爱东等(2014) [1],郑春荣等(2014) [5],胡静(2018) [6],姚宛妮等(2018) [7],任永忠(2019) [8],赵金玲等(2019) [9]。第三,政府决策范式。重在从政府决策层面如何解决反倾销应诉难问题。如刘勇(2012) [10],柳玉林等(2012) [11],Liu et al. (2014) [12],尹继元等(2015) [13],Reynolds (2013) [14],Kara (2004) [15],Niels (2014) [16]。罗佳(2020) [17] 从政府规制角度分析了中国企业海外维权的进路。第四,反倾销与产业安全的相互作用机制。即反倾销促进新产业的发展还是对旧产业存在保护。如罗胜强等(2019) [18],鲍晓华等(2019) [19],周灏等(2019) [20]。石碧涛等(2008) [21] 已从不能达成协议的角度,通过建立Cournot同质产品竞争模型,分析了企业的应诉行为,认为存在一个最佳应诉费用点,在期望应诉费用未到达该最佳应诉费用点之前,出口企业越努力去应诉对自身越有利,而进口国诉讼企业则会想方设法设置高的应诉门槛,使应诉费用升高,从而提高出口企业应诉的难度,打击其应诉积极性,以期获得最有利自身的结果。

在反倾销实践中,被提起反倾销诉讼的企业除了以应诉方式(不管最终被裁定是否有倾销存在,也不论被裁定的倾销税的多少)回应之外,还可以与进口国的相关企业(进口国内提起反倾销诉讼的企业)进行协商解决争端,也可以与进口国反倾销当局达成某种协议,如自动提高出口价格,自愿出口限额(VERs)。本研究在上述学者的成果基础上,将约束条件进一步放宽,允许出口被诉企业与进口国的相关企业或者政府部门协商解决争端。并在分析企业应诉行为时引入期望收益、费用及期望利润,考察不同条件下企业的支付状况。

2. 基本假设

本文研究的主要假设条件及背景可描述如下:

假定有n + 1家企业在进口国市场(视为外国市场)上进行Cournot同质1产品竞争,其中有n家出口企业(视为中国出口企业) (用i表示,

)和一家进口替代企业2 (第n + 1家企业)。假设进口国提起反倾销诉讼的企业和出口国n个被诉企业分别组成一个企业集团,分别视为出口国企业和进口国企业(下面简称为两个企业)。假设两个企业都具有线性需求函数,产品的平均成本和边际成本不变(这里为了分析的方便,在产量决定前只引入产品的生产成本,应诉成本费用在后面分析企业的应诉决策时引入)。假设进口国企业的成本为C (

),在本国的销量为q,c为单位成本,利润为

;出口国企业的成本为

(

),在进口国国内的销量为

,

为单位成本,利润为

;进口国市场价格为P,总需求量为Q (

) (假定总需求量与市场价格之间是线性函数关系,即

)。同时假设双方的产品是同质的、完全替代的。根据Arvind Panagariya和Poonam Gupta (1998) [22] 的分析,本文可以比较分析出口涉诉企业在遭受反倾销调查前(

)、被征收反倾销税后(

)以及反倾销案得到协商解决(

)三种情况下的利润。

3. 模型推导

在模型推导部分,将从利润、费用以及收益三个方面对出口企业进行应诉行为分析。

3.1. 利润分析

进口国市场的市场需求曲线为:

(1)

进口国企业和出口国企业的利润可以分别表示为:

(2)

(3)

在Cournot模型中,在已知对方产量的情况下,两个企业都可以获得最大利润。通过对利润函数(2)、(3)求导,得到进口国企业和出口国企业的反应函数为:

(4)

(5)

解上述联立方程(4)、(5),可以得到Cournot均衡解(所有Cournot均衡解全部用下标c表示):

(6)

(7)

(8)

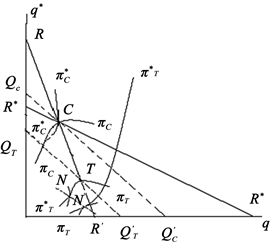

如图1,纵坐标和横坐标分别表示出口国企业和进口国企业在进口国市场上的销量,

表示进口国企业的反应曲线,

表示出口国企业的反应曲线,两条曲线相交于C点,在该点达到Cournot均衡,两国企业的利润都达到最大。进口国企业的利润曲线

与出口国企业的利润曲线

也相交于C点。此时,进口国企业的利润为

,出口国企业的利润为

。

Figure 1. Cournot competition reaction curve

图1. Cournot竞争反应曲线

划一条经过C点的45度线

,这条线上的任何一点都表示两国企业在进口国市场上的不同销量组合。可以将此时的销量组合反映到图2中去。图2反映的是进口国的需求函数,横坐标表示进口国的总需求量,纵坐标表示进口国的产品价格。

表示Cournot均衡时的总销量,根据需求曲线,对应的价格为

。

如果征收反倾销税,假设该反倾销税率为t (假定该税率为从价税),征税后的市场价格提高到

,相应地,进口国的需求会降低,此时的销量为

。在图1中找到此时对应的销量组合,从

出发,划一条45度线

,表示两国企业在进口国市场上的销量组合。征收反倾销税后的均衡点必然在这条线上。根据反应曲线的定义,进口国企业依然根据出口商的销量,来确定使自己获得最大利润的产量,即进口国企业的销量必然落在反应曲线

上。因此,征收反倾销税后的均衡状态必然是在进口国企业的反应曲线

与45度线

的交点T。

表示进口国企业此时的利润曲线,出口国企业此时的总利润曲线也通过T点,扣除反倾销税后的净利润曲线为

。此时,进口国企业的利润为

,出口国企业的利润为

。比较两国企业在C点和T点的利润曲线,可以发现,对出口国企业征收反倾销税后,出口国企业的利润降低了,进口国企业的利润升高了。即:

(9)

在征税情况下,两企业的利润曲线相交,形成一块凸镜区域,表明存在帕累托改进的余地。分别划与

和

利润曲线相切的其它两条利润曲线

和

,两个切点N和N'分别反映了两个帕累托最优的结果。如果两个企业可以在没有任何价格限制的情况下进行协商,对双方销量的决定将沿着NN'移动,可称之为谈判线。图中所反映的NN'谈判线上的市场总销量会低于

线所反映的征税情况下的市场总需求,对应的市场价格必然高于

。反倾销税率往往限制在出口企业的国内售价与出口售价的差额范围内,那么谈判双方很有可能要求把协商价格限制在不高于

的水平上。考虑到我国多被认为是“非市场经济”国家,对国内售价一般不予采信而采用“替代国”的办法,从而使不合实际的高额反倾销税的出现成为可能。也就是说,采用“替代国”办法确定反倾销税率后的价格可能导致高于实际的水平

。因此,在协商中确定一个高于

的价格亦有可能。如果协商的价格限制在不高于

的范围内,同样存在协商的余地。若价格不高于

,那么市场销量必然不低于

,此时的45度销量组合线必然高于或等于

。这时提供了更大的协商余地,实现均衡的谈判结果将不仅仅限于NN'谈判线上,而是存在于整个凸镜区域。经过这片区域的利润曲线同样比征税均衡时的利润曲线要高,反映的是更高的利润。没有价格限制协商结果是凸镜区域内的所有点,包括NN'上的任何一点,有价格限制的协商结果为凸镜区域与

线形成的区域内的任何一点。无论是经过NN'上的某点,还是经过凸镜区域内的某点,双方的利润曲线都会高于征税均衡情况下的利润曲线。协商价格最终到底是高于

,还是低于等于

,取决于双方的谈判能力。由于反倾销税率限制在国内售价与出口售价的范围内,协商价格一般都不超过

。因此,如果出口国企业能与进口国企业达成协商,双方则可以获得协商均衡利润,双方的协商均衡利润相对于征税均衡利润来说,都得到了提高,即:

(

分别表示协商条件下进口和出口企业的利润) (10)

综合(9)、(10)得:

3 (11)

3.2. 应诉费用分析

在反倾销诉讼中,涉及到申诉方和被诉方的费用主要有:

诉讼费(C1)

主要由申诉方来承担这笔费用,如果进口国有关方面要申请对进口商品提出反倾销申诉,必须缴纳诉讼费。

调查费(C2)

进口国受理申诉方的申诉请求,要对进口商品进行一系列的调查,包括对产品的原材料和中间品的价格,出口涉诉企业的组织结构、资信状况甚至是会计资料进行调查,主要由申诉方来承担这些调查费。

应诉费(C3)

出口国企业如果决定应诉,那么就需要聘请律师、准备应诉材料等,这些费用构成了应诉费。

3.3. 应诉收益分析

当进口国发起反倾销调查后,出口国企业可以选择以下四种应对方式(图3)。选择不同的应对方式,会产生不同的结果,并形成相应的支付状况。

Figure 3. Exporting enterprise responding choices

图3. 出口企业应对选择

1) 不应诉cum不协商

如果出口国厂商选择不应诉,也不进行协商,出口国厂商不需要花费任何费用。但是此时,进口国有关方面有理由认为,出口方采用“不合作”态度,可以根据手头的“最佳材料”(Best Information Available,BIA) 4进行裁定。所谓的“最佳材料”往往都是对进口方厂商有利:根据“最佳材料”裁定的反倾销

结果,往往都是征收高额反倾销税。另外,如果出口方厂商进行了协商,但是协商失败,也将导致这种情况的发生。在此情况下,如果终裁是肯定的(即裁定出口国企业存在倾销行为),则向出口厂商征收反倾销税;如果终裁是否定的(即出口国企业不存在倾销行为),则双方保持原有利润状况。无论终裁结果如何,申诉方都需要支付诉讼费和调查费。根据图1,如果终裁结果是肯定的,出口国厂商的收益为

,进口国的收益为

;如果终裁结果是否定的,出口国厂商的收益为

,进口国的收益为

。

2) 不应诉cum协商

如果出口国厂商选择不应诉而是选择与进口国厂商进行协商,并且进口国申诉方同意进行协商,案件最终协商解决(例如以中止协议、数量限制或提高价格等方式),那么双方将获得协商利润,出口方不需要支付应诉费用,进口国厂商要支付申诉费,但不需要支付调查费,双方的收益分别为:

,

。

3) 应诉cum协商

如果出口国厂商在进行应诉的同时选择与申诉方进行协商,并最终取得协商的成功。申诉方可获得与第二种情况相同的收益,但出口国厂商需要支付更多的应诉费用。最终双方的收益分别为:

,

。

4) 应诉cum不协商

如果出口国厂商并不考虑与申诉方进行协商,但决定参与应诉;或者说协商失败了,只能继续应诉,则属于这一种情况。最终裁定可能是肯定的,也有可能是否定的。不同情况下,双方获得不同的收益。无论最终裁定是肯定抑或是否定的,双方花费的费用都是最大的,应诉方需要支付应诉费用,申诉方需要支付诉讼费和调查费。如果终裁结果是否定的,双方保持原有利润状况

和

,双方的收益状况分别为:

,

;如果终裁结果是肯定的,双方获得征税均衡利润

和

,双方的收益状况分别为:

,

。

4. 结论

选择不同的应对方式成功的概率各不相同。

表示出口厂商不应诉而选择协商时,协商成功占不应诉案件的比例。

表示出口商不应诉也不协商或者协商失败时,否定终裁占不应诉案件的比例。

表示出口商选择应诉并协商时,协商成功占应诉案件的比例。

表示出口商选择应诉而不协商或者协商失败时,被否定终裁占应诉案件的比例。结合上述收益分析和概率估算结果,可以估计应诉与不应诉分别可以获得多少期望收益。如果出口国厂商选择不应诉,那么其期望收益为:

(12)

如果出口国选择应诉,那么期望收益为:

(13)

根据汇总各国对我国反倾销案的结案情况,对各路径成功的概率进行了估算。其估算结果为:

:28.1%,

:29.8%,

:22.6%,

:36.9% 5。将上述估算概率代入(12)得到,我国企业选择不应诉的期望收益大约为:

(14)

将估算概率代入(13)中得到,我国企业选择应诉的期望收益大约为:

(15)

已知

出口企业能获得的最大利润是没有任何贸易保护措施时的自由竞争利润

,最小利润是征收反倾销税后的利润

,协商利润

的具体大小需要根据进出口国双方的谈判能力而定,由于企业在国际商务谈判中的能力具有不确定性,该项利润所占权重的下降应该是一种有利变动。

由式子(15)与(14)相减可以得到应诉的期望收益与不应诉的期望收益之差为:

(16)

(17)

由于

,式子(17)的前半部分将是一个大于零的数,这里将式子(17)的前半部分(即

)定义为期望利润的上升项,C3为应诉费用。出口应诉企业是否参与应诉将取决于这两个数的大小比较。

结论1如果期望利润的上升项大于等于应诉费用,

,即期望利润的上升足以补偿应诉费用,那么涉诉企业将选择应诉。

结论2如果期望利润的上升项小于应诉费用,

,即期望利润的上升将不足以补偿应诉费用,那么涉诉企业将选择不去应诉。

一般来说,在应诉的情况下,自由竞争利润所占的权重从二十一个百分点上升到二十九个百分点,反倾销税利润所占的权重则从五十一个比百分点下降到四十八个百分点,协商利润所占的权重从二十八个百分点下降到二十三个百分点。虽然在应诉情况下需要支付应诉费用,但该费用往往可以通过期望利润的上升得到补偿。企业在面对国际反倾销诉讼时,选择应诉可以获得较大的期望收益。

但是,如果应诉费用足够高时,大多数企业就选择消极应诉或干脆不应诉。其原因主要就在于此。

5. 进一步研究方向

本文虽然从理论上推导了存在达成协议条件下出口被诉企业的应诉行为选择,但由于实践数据的不可获得性,以及不同案例的成本费用有所区别,并未给出具有指导作用的实际对策(如并未给出

(即终裁结果为不存在反倾销时出口国厂商的收益,自由竞争利润),

(即终裁结果为存在反倾销时出口国厂商的收益),

(协商条件下的出口国厂商的收益)的具体数值,导致期望利润与应诉费用的具体大小无法得出),有待在今后的研究中结合具体的案例进一步深化和完善。

基金项目

广东省高等教育教改项目“基于成果导向教育理念的国际经济与贸易专业人才培养模式研究”(GB100101-20)、东莞理工学院教育教改项目“国际化人才培养模式创新实验区”(201802008)。

NOTES

1根据《反倾销协议》第2条第1款的规定,构成同类产品的条件是:指在所有方面都与出口产品相似的产品,或虽在所有方面与出口产品不尽相同,但具有与该产品非常相似的特性的其他产品。参见杨荣珍。世界贸易组织规则精解[M]。北京:人民出版社,2001年,pp 208。

2根据《反倾销协议》第4条第1款以及第5条第1款的规定,能够决定任何一起所宣称的倾销存在、其程度和影响的调查,必须由WTO所规定的国内产业或者代表他们提出书面申请而开始。而“国内产业”应解释为国内相同产品的全部生产商,或者他们之中的那些生产商,其合计总产量构成全部国内产品产量的大部分。(为保证申请人的产业代表性,协定除了规定该项申请应由受损害的国内产业或代表国内产业提出外,主管机关还应审查同类产品国内生产商对该申请的支持率或反对率。明确表示支持或反对一项申请的国内生产商的总产量,如果超过国内同类产品总产量的50%,则这部分生产商可视为代表国内产业;如果支持反倾销立案的进口国生产商总产量占其国内同类产品总产量的比例不足25%时,则不得发起反倾销调查)。本文为了研究方便,假定该进口厂商能够代表国内相关产业提起反倾销诉讼。见鲍志才。世界贸易组织法典[M]。成都:四川辞书出版社,2001年,pp 257-259。

3这里虽然不能从数学等式上严格得出

这样的结论。但是不论进口国企业和出口国企业进行怎样的价格或数量协商,最终双方的均衡利润都不会超过Cournot条件下双方的均衡利润。因此并不影响后面的推导和结论。

4胡乃艾等。中国企业遭遇国外反倾销制裁的原因探析[J]。莱阳农学院学报(社会科学版),2005,17(2):7-12。

5杨仕辉。反倾销规则的博弈分析[J]。世界经济,2001(11):21-31。