1. 介绍

1999年,占世界老年人口五分之一的中国进入老龄化社会,成为世界上老龄人口最多的国家。截至2021年底,中国有2.6736亿60岁以上老年人,占总人口的18.9% [1] 。根据联合国的预测,到2035年,中国60岁以上人口将达到4.09亿,占总人口的32.2%;到2050年,60岁以上人口将达到4.79亿,占总人口的44.0%,远远超过联合国标准的7%。伴随着老龄化问题的快速增加,人口老龄化带来的社会养老压力正在严重恶化。因此,积极探索新型养老金融产品,增强自我护理能力,成为各级政府和各行各业关注的焦点。2002年,许多中国学者为了解决这一问题,推出了一种新的养老金融产品:以房养老 [1] 。以房养老指的是持有房产的老年人将自己的房产通过个人、金融机构或中介机构等变现或获取相应的养老服务的一种养老方式,是解决老年人“房产富人,现金穷人”问题的有效手段。该产品通过将住房价值货币化,有效弥补了养老金流动性的不足,增加了老年人的可支配收入,完善了补充养老保险,并在中国发展了多层次养老保险制度。因此,它的健康增长可以为中国养老金融的发展提供强大的动力。目前,以房养老已在上海、北京、杭州等地试点。然而,各地的试点项目并未取得预期效果。原因是中国的以房养老风险太高。此外,近年来,越来越多的学者开始关注以房养老风险的评估。但这些研究中的大多数都阐释了贷款人风险的指标 [2] ,对以房养老风险的解释仍然不足。例如,对以房养老的风险指标缺乏多维度、系统的描述和评估。基于李克特量表,本研究确定了一套以房养老风险评价指标体系,并采用AHP-fuzzy综合评价方法对以房养老的风险进行了综合评价。特别是,该研究以科学、客观和公平的方法评估了借款人的风险、贷款人的风险、抵押品的风险以及以房养老带来的社会风险。它弥补了将贷款人风险作为唯一评估指标的传统方法的不足,并从多个维度对以房养老进行了全面评估。最后,本研究有望为其他养老金融产品的风险评估提供参考。

2. 文献回顾

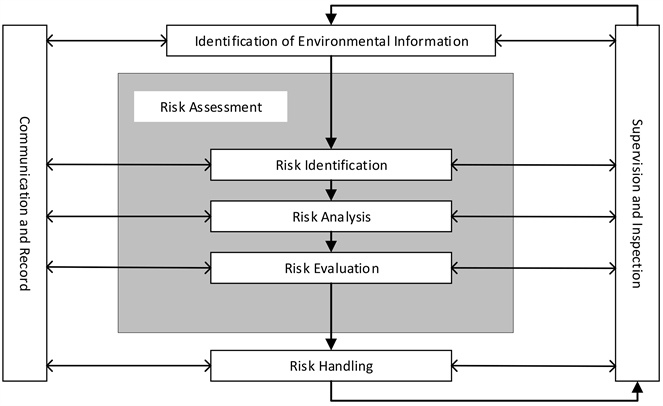

风险评估可以定义为组织信息以支持管理过程中做出的风险决策的系统过程 [3] 。它包括危害识别以及与暴露于这些危害相关的风险分析和评估 [4] (图1)。

Figure 1. Overview of a typical risk assessment process

图1. 典型风险评估流程概述

作为风险评估的开始部分,风险识别是系统地使用信息来识别和记录与风险问题或问题描述相关的危险 [5] 。风险识别包括识别潜在风险,包括影响范围、整个事件、原因和潜在后果。常用的方法包括循证方法、系统的团队方法和归纳推理技术。

风险分析是对与设想危险相关的风险的估计。这是一个定性或定量的过程,将事故发生的可能性和由此产生的危害的严重程度联系起来 [6] 。风险分析为加深我们对风险的理解提供了极好的方法 [7] 。此外,它还成功地创建了一个输入流程,以确定是否需要清除风险,并找出应对风险的最合适策略和方法。风险评估将识别和分析的风险与给定的风险标准进行比较。风险评估考虑了所有三个基本问题的证据强度。风险评估结果应符合风险控制的要求;另一方面,建议进一步分析。

从不同主体(借款人和贷款机构)的角度出发,许多学者开始了以房养老风险评估的研究,并成功地取得了许多研究成果。房价、寿命和利率风险是养老贷款机构面临的三个主要问题。最近的文献研究了影响养老贷款机构住房的各种因素。例如,在一个随机多周期模型中,Shao等人(2015)研究了房价和寿命风险对住房养老保险定价和风险状况的综合影响 [4] 。Yang使用ARMA-GARCH模型探讨了长寿风险对住房养老价格和风险评估的影响 [5] 。基于澳大利亚的数据,Robert B. Whait (2019)采访了31名65岁及以上的人,并使用nVivo进行了分析,结果表明,由于债务和潜在资产损失以及高额利息和费用,以房养老被视为与他们相关的风险 [6] 。上述关于住房抵押贷款的文献通常将死亡率视为主要的贷款终止风险,史天祥(2021)因贷款提前还款(如再融资、还款和停业)而支付终止费用 [7] 。Kogure等人(2014)展示了考虑利率、房价和寿命风险的反向抵押贷款定价贝叶斯多变量模型 [8] 。

几项研究考察了HECM定价模型所解释的与住房换养老金产品相关的风险。这些风险包括利率、房价和寿命风险。Kogure等人(2014)还提出了一个考虑利率、房价和寿命风险的房屋养老价值贝叶斯多变量模型 [8] 。根据Mitchell和Piggott的观点,养老产品的内部风险可能表现为寿命、利率、住房贬值和支出风险 [9] [10] 。过去的研究人员将银行风险分为信贷风险和市场风险,并强调在风险评估中应考虑操作风险 [10] [11] 。影响银行为养老贷款机构提供住房的其他重要风险因素是法律风险和道德风险 [12] 。

通过对上述反向抵押的相关研究可以看出,随着人口老龄化的不断加剧和人均可支配收入的增加,以房养老在中国已经成为可能。以房养老可以有效增加老年人的可支配收入,并改善多层次老年保险制度。然而,现有关于以房养老风险的文献大多是从金融机构的角度出发,而不是从老年人、金融机构和抵押物的多维度角度系统地评估以房养老的风险。因此,本文从借款人、贷款人、抵押物和社会的角度对以房养老进行了全面、系统的风险评估。

3. 方法论

本研究基于AHP-fuzzy综合评价模型进行

AHP-fuzzy综合评估的两个主要原则是:1) 质量风险评估应基于科学知识,并最终与患者的保护相联系;2) 质量风险管理过程的工作水平、形式和文件应与风险水平相称。

3.1. 我国以房养老风险识别

作者主要关注中国住房养老所带来的风险,该模型将住房养老分为4个部分:借款人风险、贷款人风险、抵押物风险和社会风险。表1显示了中国以房养老的其他具体量化风险评估。

Table 1. Risk elements of house-for-pension in China

表1. 以房养老的风险因素

3.2. AHP-Fuzzy综合评价模型

AHP-fuzzy综合评价模型可分为以下步骤:

1) 指标集和评估集的定义

根据模糊集理论,必须综合考虑多个相关因素,才能做出恰当、不矛盾和逻辑一致的判断。

索引集

;评估集

。

指标集U包含公认的风险要素,评估集V为专家提供评估基础。高风险可替换为5;略高风险4;常见风险3;略低风险2;低风险1。

2) 通过AHP确定权重

为每个较低级别构造一组成对比较矩阵。进行成对比较,使行

中的属性相对于列表示的每个属性n进行排序。成对比较是根据哪个元素支配另一个元素(即基于元素的相对重要性)进行的。然后将这些判断表示为表2和表3中所示的整数值1~9。

Table 2. The values of elements in comparison matrix

表2. 判断矩阵中要素的值

如果

和

,矩阵A是一个正互易矩阵

,并且如果在矩阵中,则矩阵A是完全一致的矩阵。对于完全一致的矩阵A,存在唯一的非零特征值,并使用相应的特征向量来计算权重向量W。最后,为了避免人为误差和不同因素的矛盾,进行一致性测试,直到满足满意的条件。

Satty建议使用一致性指数(CI)和一致性比率(CR)来检查与比较矩阵相关的一致性。

如果CI = 0,则矩阵A具有完全一致性。如果CI ≠ 0,但CI接近0,则矩阵A具有令人满意的一致性。为了有效测量CI,Saaty引入RI进行计算(表4)。他随机构建了500个比较矩阵

,得到了结果

Table 4. Random consistency index RI

表4. 随机一致性指标RI

最后我们得到了等式:

,当

,不一致程度被接受时。换句话说,当一致性测试通过时,归一化特征向量可以被视为权重向量。

3) 模糊评价矩阵的确定

:

。

4) 结果

AHP-fuzzy综合评价的结果使用以下公式计算:

。

其中W是对应于风险要素(1类)的权重矩阵;C是与风险要素(1级)相对应的评估得分。C由下式表示:

。

其中V是百分变换矩阵;

。

B是对应于每个风险要素(2级)的准确得分矩阵。B由下式表示:

。

其中A是对应于风险要素的权重矩阵;R是灰色决策矩阵。

经过一系列计算,我们得到了AHP模糊综合评估的结果,然后按照风险等级的顺序以百分的方式转换结果,并确保辅料的风险等级(表5)。

4. 案例研究

本文以我国三种以房养老为例,说明AHP-fuzzy综合评价模型的应用。

4.1. 住房反向抵押贷款

住房反向抵押贷款是指老年人将自有房屋抵押给特定机构,机构根据房屋估价、预期利率和老年人预期寿命等,一次性或者分期给付给老年人养老金,在老年人去世之后回收房屋予以变现 [13] 。

4.2. 租房养老

租房养老是指不转移老人自持物业的产权,而是将房产抵押给金融机构,由金融机构将房产出租,获取的收益按比例归属老人一部分,待老人百年之后其子女或继承人可以接力还贷款,也可以选择拍卖变现 [14] [15] 。

4.3. 售房养老

售房养老是指老年人在壮年时期通过储蓄存款和按揭贷款的方式购买属于自己的房屋,在退休之后将该房屋的产权出售给特定机构并保留房屋使用权,特定机构分期或是一次性给付给老年人养老金,在老年人去世之后回收房屋予以变现 [16] [17] 。

1) 指标集和评估集的定义

如上所述,我们从指标集和评估集的定义入手,以识别风险因素,并为专家提供评估依据。

指标集

;评估集

2) 权重向量A的测定

根据方法一节中介绍的方法,确定权重向量A并进行一致性测试。基于综合评价理论,确定评价矩阵具有可接受的不一致性。因此,矩阵是理性的。

比较矩阵:

利用Excel计算特征值和相应的特征向量

;

;

;

;

。

一致性检验:

,结果

,通过一致性检验。

3) 模糊评价矩阵的确定:

根据15位专家给出的分数(表6~8),构建了模糊评价矩阵

,

。

Table 6. Scores given by 15 experts for reverse mortgage

表6. 专家对于住房反向抵押贷款的打分

Table 7. Scores given by experts for house-renting pension

表7. 专家对于租房养老的打分

Table 8. Scores given by experts for house-selling pension

表8. 专家对于售房养老的打分

。

4) 灰色等级的确定、隶属函数和灰色决策的构建

矩阵和一系列计算后的结果

根据“方法论”一节中介绍的方法,15名无量纲处理专家给出了分数,然后得出如下结果:

;

;

;

;

;

;

;

;

;

。

反向抵押的最终得分为3.7912,表明反向抵押介于普通风险和略高风险之间。

5) 租房养老和售房养老的风险评估

鉴于该风险评估模型的广泛应用,我们还尝试将租房养老和售房养老作为对照进行评分。详细的处理程序如下:

4.4. 租房养老

;

;

;

;

;

;

;

;

;

;

。

4.5. 售房养老

;

;

;

;

;

;

;

;

;

;

。

因此,经过处理后,租房养老金得分为3.4164,房屋出售养老金得分为3.7357。这反映了中国人更喜欢租房养老模式,而不是住房反向抵押和售房养老。

5. 讨论

在中国,住房养老保险的量化风险评估是一项具有挑战性的任务。这主要是由于以下三个原因:1) 数量性质;2) 以房养老的复杂性;以及3) 决策过程中涉及的不确定性。由于三个原因,大多数现有的以房养老风险评估方法都受到限制。层次分析法可以处理定性和定量变量,并解决第一个挑战。然而,这种方法对于解决复杂抵押的实际应用中的不确定性不是最佳的。因此,我们在模型中引入了模糊逻辑,这是一种广泛使用的将不确定因素纳入决策过程的方法。通过层次分析法确定各指标评价体系的权重,构建层次分析法模糊综合评价,并结合模糊综合评价形成选择(决策)模型。与其他模糊AHP模型相比,AHP模糊综合评价在计算能力方面简单,因为大多数非对称计算是使用EXCEL计算的。新的模型足够容易处理以房养老中激励因素的模糊性和复杂性。遗憾的是,这种AHP模糊综合评价存在一些局限性和弱点。风险可以通过几种方法来识别,包括头脑风暴、德尔福技术和访谈 [4] 。在这里,我们使用头脑风暴作为风险识别技术,其中想法来自不同的专家组。最后,作为风险识别的结果,13个子标准被提到作为风险要素。用户必须在风险识别期间做出主观决定。因此,该模型的风险因素不可避免地受到评估人员的知识和专业知识的影响,这可能会导致轻微的偏差。此外,成对比较矩阵和gery决策矩阵的成功应用还取决于专家提供的数据。

6. 结论

住房养老一直是许多国家关注的焦点。本文采用AHP-fuzzy综合评价模型对以房养老风险进行定量评价。该评估系统可用于指导许多国家的住房换养老金风险管理,并提供有关住房反向抵押、租房养老和售房养老的有用信息。