1. 问题的提出

诉讼财产保全责任保险(简称“诉责险”)是一种作为保全担保方式引入的全新保险产品。从缓解“保全难”入手,为解决“执行难”提供助力。2011年《中国保监会关于规范保险机构对外担保有关事项的通知》发布,允许保险人对外提供诉讼担保服务。2012年云南省作为“诉责险”试点,展开了“诉责险”实践应用。2014年国务院发布《国务院关于加快发展现代保险服务业的若干意见》,文件称责任保险在化解矛盾时能够起到重要作用,化解纠纷可利用经济学知识和多元化的责任保险。同一年,上海浦东新区人民法院、天津市第二中级人民法院开始受理保险人保单保函担保的案件,标志着“诉责险”被业界所接受。2015年底至2016年初,适用于财产纠纷民事案件的“诉责险”已从各地人民法院开始向全国推广。但此时最高人民法院并未对“诉责险”的司法地位进行表态,仅限于地方人民法院对“诉责险”表示认可。直到2016年11月8日,最高人民法院发布《最高人民法院关于办理财产保全案件若干问题的规定》,其中第七条明确了保险人可以以其与申请保全人签订的财产保全责任保险合同为财产保全提供担保,至此才在司法解释层面认可了“诉责险”可作为诉讼财产保全的担保方式之一的法律地位 [1] 。

相比于传统的诉讼财产保全担保方式,“诉责险”具有费率低、偿付能力强、手续便捷、效率高等特点 [2] 。这使得“诉责险”在民事诉讼财产保全担保制度中具有优势,受到广泛应用。但当前“诉责险”在我国仍处于探索阶段,实务中有诸多问题尚未明晰。如目前司法实践中对于诉讼财产保全责任保险的费用能否由被告承担出现了较大分歧。本文将首先展示不同的司法裁判观点,总结法院的裁判立场及理由,最后结合诉讼财产保全责任保险的性质及功能定位,对这一问题进行分析。

2. 司法裁判数据分析

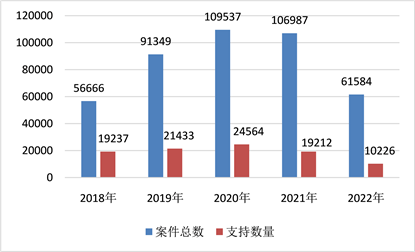

为了解司法裁判中原告向被告主张“诉责险”费用的案件数量以及法院对原告主张的支持情况,本文通过“威科先行·法律信息库”的高级检索功能进行初步检索。检索审判日期设定在2018年1月1日至2022年12月31日期间,将“案情”关键词设置为“原告、保全保险费”,即在该期间原告诉讼请求中包括保全保险费的案件量。将“裁判结果”关键词设置为“保全保险费、被告”并剔除关键词“撤销”,即在该期间原告主张保全保险费被法院判决支持的案件量(由于“威科先行·法律信息库”会对关键词进行拆分,进行模糊匹配检索,因此检索结果并不完全准确,仅可做大致估计)。检索数据如下图1所示:

Figure 1. The number of cases in which the plaintiffs claimed that the defendants were responsible for the costs of litigation liability insurance and the number of court decisions in support of the plaintiffs' claims during the period from 2018 to 2022

图1. 2018年至2022年原告主张由被告承担“诉责险”费用的案件数量及法院裁判支持原告诉请的数量

由图1可以看出,近五年来司法实践中原告主张由被告承担“诉责险”费用的案件数量较多,但法院支持原告诉请的比例并不高。

3. 辨析不同情形下的费用承担主体

司法实践中原告向被告主张“诉责险”费用的案例非常多,裁判观点也有较大分歧。本文以“保全保险费”为关键词在“威科先行·法律数据库”进行检索,共检索到120,284件案件。为方便后续研究,并考虑到判决结果的权威性、影响力大小等因素,再次将“最高人民法院”作为筛选条件,共得到108件案件。后经过分类及筛选,共选出16件较为典型的案件进行分析。

最高人民法院在关于原告请求被告承担“诉责险”费用的案件中,根据原告和被告之间是否就“诉责险”的费用承担有明确的合同约定,可大致分为两类。第一类是原告和被告双方在合同中明确约定了由违约方承担保全保险费,此种情况下法院基本会按照合同约定,判令被告承担“诉责险”保险费;第二类是合同未对此做出明确约定,此时存在裁判分歧,有些法官认为“诉责险”保险费属于原告为主张权利所产生的合理、必要的费用,属于原告的损失,应由被告承担。但也有判例认为“诉责险”保险费不属于原告为实现债权所产生的合理、必要的费用,不属于原告的损失,不应由被告承担。

3.1. 合同中明确约定由违约方承担保险费的情形

对于在合同中明确约定了由违约方承担保全保险费的情形,诉讼审理中如原告提交了其已经支付了保全保险费的相关凭证,该费用符合行业标准,且被告方构成违约,那么法院会认为“保全保险费由违约方承担”的约定属于当事人的意思自治范畴,可自行进行权利处分,进而依照合同约定做出支持原告的判决。如最高人民法院(2019)最高法民终1931号等案件中,原告与被告签订协议,明确约定“除非法院另有判决,胜诉方为提起诉讼所发生的全部费用(包括但不限于诉讼费用、保全费用、因申请诉讼保全而发生的担保费以及胜诉方律师费用)由败诉方承担”。

若原告和被告签订的合同中,明确了“诉责险”保险费属于实现债权所必需的费用,法院也会基于合同约定,支持原告的主张,判令被告承担“诉责险”的保险费。如最高人民法院(2021)最高法民637号案件中原告和被告约定“任何一方违反本协议所致损失,包括但不限于守约方的利息损失、诉讼中发生的律师费用等,违约方应向守约方进行赔偿;担保人连带保证责任的担保范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用(包括但不限于诉讼费用、担保费、律师费用、通知费用、催告费用、公证费等)。”法院认为“诉责险”保险费属于合同约定实现债权的费用中的“担保费”。

3.2. 合同中未明确约定由违约方承担保险费的情形

在合同中未明确约定由违约方承担保险费,而是概括性地描述为“违约方承担所有为实现债权所产生的合理的费用”或未做任何约定的情形下,法院的裁判观点存在分歧。

3.2.1. 支持“诉责险”的保险费由被告承担

支持“诉责险”保险费由被告承担的案例中,法官大多认为“诉责险”的保险费是权利人主张权利支出的合理、必要费用,以此为裁判依据,判令被告承担“诉责险”保险费。如最高人民法院(2021)最高法民终340号案件中,法院认为“本案因华峰公司违约引起诉讼,海天公司为此向保险公司缴纳的诉讼保全保险费是海天公司支出的合理、必要费用,属海天公司的损失部分。根据海天公司提供的收据,海天公司向陕西国辰诉讼保全担保有限公司支付共计80,000元,应予支持。”最高人民法院(2020)最高法民终846号案件中,法院认为“本案系因城苑公司拖延支付工程款引起的纠纷,中天公司据此提起诉讼、申请财产保全,并通过保险公司出具保函的形式为其财产保全提供担保,其为此支出的保全费以及保险费系其为实现债权支出的合理、必要的费用,一审判决该部分费用由城苑公司承担,并无不当。”最高人民法院(2019)最高法民终1998号案件中,法院认为“汇景公司就诉讼保全保险费提供了完整清晰的证据材料,可以证明实际发生,以上费用是本案诉讼产生的合理、必要的支出,亦是汇景公司被动损失,棋盘村委会属本案违约方,其应当承担其违约行为对汇景公司造成的损失。”最高人民法院(2019)最高法民终775号案件中,法院认为“因永泰公司违约引起本案诉讼,兴铁公司为此向保险公司缴纳的诉讼保全保险费是兴铁公司支出的合理、必要费用,属兴铁公司的损失部分。现诉争保全保险费数额均有相关票据证实。一审法院判决保全保险费由永泰公司与永泰集团承担,有事实和法律依据,并无不当。”

3.2.2. 不支持“诉责险”保险费由被告承担

不支持“诉责险”费用由被告承担的案例中,法官大多认为“诉责险”费用不是权利人主张权利支出的合理、必要费用,或不属于原告的损失,并以此为裁判依据,判令被告无需承担“诉责险”保险费。如最高人民法院(2020)最高法民终722号案件中,法院认为“根据《中华人民共和国民事诉讼法》第一百条的规定,夏凌飞申请诉讼财产保全应当提供担保,但法律并不限制当事人提供担保的方式,故夏凌飞可以自行选择是否以诉讼保全责任保险的方式提供担保。综合考虑本案中夏凌飞诉讼请求的内容以及案件处理结果,夏凌飞请求曾振云、华商公司负担该保全保险费,不具合理性亦无法律依据,本院不予支持。”最高人民法院(2019)最高法民终1567号案件中,法院认为“诉讼保全保险费不属于《诉讼费用交纳办法》第六条规定的诉讼费用范围,结合本案实际,诉讼保全保险费是申请保全人基于诉讼风险的不确定性为自己购买保险而支付的费用,该费用不属于违约后所必然发生的损失。据此,太平洋证券认为应由永泰公司承担诉讼保全保险费的上诉主张不能成立,本院不予支持。”最高人民法院(2019)最高法民终304号案件中,法院认为“保全保险费并非法律规定的必要诉讼费用,原告的主张缺乏依据,本院不予支持。”

4. 基于“诉责险”性质及功能认定费用承担主体

根据上述司法实践中的裁判观点梳理,当前争议主要聚焦于“诉责险”费用是否属于原告因主张权利所支出的合理、必要费用。若属于合理、必要费用,则构成原告因主张债权所产生的损失,理应由被告填补损失;若不属于合理、必要费用,且其也不属于《诉讼费用交纳办法》中规定的诉讼费用范畴内,则不应由被告承担。本文认为对于“诉责险”费用的性质认定还应回归到对“诉责险”本身的性质及功能定位的分析。

4.1. “诉责险”的性质厘清

“诉责险”费用是否是原告的合理、必要支出与“诉责险”本身的性质相关。根据当前各保险公司推出的保险产品,“诉责险”一般是指对于保险期间内被保险人向法院提起诉讼财产保全申请,如被保险人诉讼财产保全错误致使被申请人遭受损失的,经法院判决生效后由被保险人承担赔偿责任,保险人按照保险合同约定赔偿。学理上及实践中对“诉责险”的性质存在认识分歧,主要有以下三种观点:

第一种观点认为,“诉责险”是担保合同,类似于银行保函 [3] 。这种观点的主要依据是《最高人民法院关于人民法院办理财产保全案件若干问题的规定》第七条“保险人以其与申请保全人签订财产保全责任险合同的方式为财产保全提供担保的,应当向人民法院出具担保书”。

第二种观点认为,“诉责险”是保证保险,理由是“诉责险”一方面具有担保功能,另一方面符合投保人支付保费,保险人承担作为保证人的保险责任的保险特征。因此,从双重属性上看,其更接近于保证保险。同时该观点认为,认定为保证保险有利于保险人赔付保险金后行使代位求偿权,能更好地督促保全申请人谨慎进行保全申请,遏制可能发生的虚假诉讼、恶意诉讼 [4] 。

第三种观点认为,“诉责险”是责任保险,符合我国《保险法》第六十五条第四款规定的以被保险人对第三者依法应负的赔偿责任为保险标的保险。目前第三种观点为大部分学者和实务工作者所认同。

本文亦认为,当前各保险公司所推出的“诉责险”应属于责任保险。它的本质不是被保险人违约后由保险人代为履行义务,而是发生了不以被保险人意志为转移的保险事故(即申请错误)而产生的侵权责任由保险人代为赔偿,其承保的风险本质是意外责任风险。保险人是承保范围内赔偿责任的最终承担者。首先,“诉责险”是保险法律关系,申请人为投保人。其次,“诉责险”提供的担保与民法中的担保不同,在诉讼保全制度中,法院要求申请人提供的“担保”,其性质是作为一种司法程序的担保,具有一定的公法效力。这主要体现在它不具有从属性,保全担保是无条件的、不可撤销的。最后,与保证保险相比,诉讼保全责任保险的前提是被保险人需经法院或仲裁机构生效法律文书认定其负有经济赔偿责任,而不同于保证保险是为被保险人的某种履行义务承担保证责任 [5] 。因此,在诉讼保全责任保险中,法律责任是其核心要素。

4.2. “诉责险”的功能定位

在上述“诉责险”的不同性质认定中,“诉责险”的功能也有不同,而不同的功能定位将影响对“诉责险”费用承担主体的认定。

本文认为,在观点一(担保合同)及观点二(保证保险)的逻辑下,“诉责险”是申请人(被保险人)为申请保全所采取的一种担保手段,该种方式与申请人使用自有资金、向银行贷款或求助于担保公司提供担保本质相同,都是申请人为冻结被申请人财产所损失的利益。“诉责险”保险费也即是因采用的担保手段而对应产生的自有资金利息损失、银行借款利息支出或担保利息支出等。在这种性质认定下,被保险人支出“诉责险”保险费的目的是成功申请到财产保全,而非规避自己因申请错误而面临的侵权赔偿风险。而申请财产保全所花费的支出是申请人为主张自身权利所花费的必要支出,无论该笔支出是以“诉责险”保险费的形式、自有财产的形式、银行贷款利息的形式或是担保公司担保利息的形式展现,都是申请人(原告)因被告违约(或侵权等)而遭受的损失,理应由被告进行补偿。

而在观点三(责任保险)的逻辑下,“诉责险”的目的是规避自己因保全申请错误而面临的侵权赔偿风险,其本质并非为出让自身利益来完成保全申请,与申请人以自有资金、向银行贷款或求助于担保公司提供担保以促成保全申请,完全不同。在责任保险的性质下,发生保险事故(保全申请错误)时保险人是最终承担责任的主体,申请人(被保险人)将因购买“诉责险”而免除承担侵权赔偿的风险。“诉责险”的费用支出并非申请人为主张自身权力所花费的必要支出,甚或并不是申请人(原告)的损失,因为其在保险交易中已然获得了对价的保障,因此不应由被告进行赔偿。

由于“诉责险”的性质是责任保险的观点逐渐为大部分学者和实务工作者所认同,司法裁判中关于“诉责险”费用是否应由被告承担的问题也应逐渐倾向于否定态度。

5. 总结

“诉责险”作为一种全新的保险险种在民事诉讼保全程序中发挥了巨大作用,为解决民商事、经济类案件纠纷开辟了新思路,为解决“执行难”问题提供了新工具,能更好发挥保险辅助社会管理职能。但与“诉责险”广泛应用前景不相匹配的是当前实务中对“诉责险”的认识还不够透彻,仍存在诸多分歧有待解决。

本文通过对最高人民法院关于“诉责险”费用承担问题的判决案例进行梳理发现,在原告和被告在合同中就“诉责险”费用承担问题有明确约定的情形下,司法实践中通常会依照合同约定;对于原告和被告在合同中未就“诉责险”费用进行明确约定或未进行任何约定的情形下,“诉责险”费用应该由原告和被告中的哪一方承担在司法实践中分歧巨大。问题的焦点在于“诉责险”费用是否为原告为主张自身权利的合理、必要的支出。笔者从“诉责险”的性质和功能定位的角度进行分析,认为“诉责险”本质上是申请人(原告)为避免自身因保全申请错误面临侵权赔偿风险而购买的责任保险,在保险范围内将赔偿风险转嫁给保险人。“诉责险”的费用支出并不是其为促成保全申请的必要支出,其在保险交易中也获得了对价保障,并不存在损失,因此不应主张由被告承担“诉责险”费用。