1. 《美墨加协定》简介

1.1. 产生的背景

《美墨加协定》,简称USMCA,是美国、墨西哥和加拿大达成的三方贸易协议。在长达数年的讨论和协商之后,《美墨加协定》于2020年7月1日生效,正式取代了施行24年已久的《北美自贸协定》 [1]。

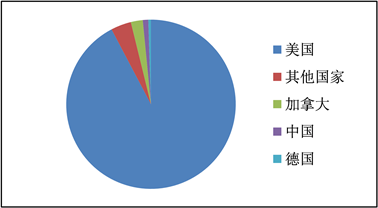

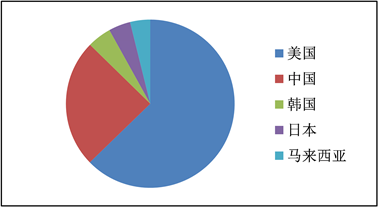

《美墨加协定》的生效对于墨西哥而言起着不可或缺的作用。通过分析墨西哥2021年主要出口目的国和进口来源国(见图1和图2)。我们可以发现,美国是墨西哥出口、进口最为主要的贸易国,同时加拿大出口占比也相对较高。《美墨加协定》的缔结,会更加紧密联结美国、墨西哥和加拿大三国之间的经济与贸易,产生更为坚固的合作纽带关系,进而能够在一定程度上扩大墨西哥在北美地区的贸易地位。

(数据来源:墨西哥《千年报》)。

(数据来源:墨西哥《千年报》)。

Figure 1. Mexico’s main export destination in 2021

图1. 墨西哥2021年主要出口目的国

(数据来源:墨西哥《千年报》)。

(数据来源:墨西哥《千年报》)。

Figure 2. Mexico’s main import source in 2021

图2. 墨西哥2021年主要进口来源国

1.2. 《美墨加协定》中有关汽车行业的新规变化

《美墨加协定》被认定为是NAFTA的21世纪版本,是目前涵盖范围最广的区域贸易协定。本文主要分析新协定有关汽车行业相关规定的变化 [2]。

1.2.1. 零部件原产地要求提升

1) 新协定规定北美地区所产汽车75%的组成部件产自本地区,才可享受零关税优惠,高于《北美自由贸易协定》中所规定的62.5%。加大对于汽车原产地的限制要求,会使得墨西哥出口汽车享受免关税规定变得更为严格。在一定程度上能够促进各国的汽车制造业集中于北美地区生产,减少来自亚洲的汽车零部件的进口 [3]。

2) 新协定规定汽车制造商至少购买来自美墨加三个国家70%的钢铁和铝原料。新协定增强了对北美地区钢铝产业的保护,加速了本土钢铝产业的升级与发展,在一定程度上促使汽车原材料供应链向北美地区转移。

1.2.2. 劳工薪酬提高

新协定规定到2023年,40%至45%的汽车零部件必须由时薪至少16美元的工人生产。工人的劳动薪酬、福利的增长,在一定程度上可能会减少墨西哥汽车制造廉价劳动力的成本优势,限制各国车企向墨西哥集中生产制造的转移。

1.2.3. 对外关系制约加强

新协定规定若三方中任何一方与非市场经济国家达成自贸协定,另外两方可以结束协议关系。这将会限制墨西哥汽车行业与其他国家开展贸易合作,制约其开拓与发展国外市场的进程。

2. 《美墨加协定》生效对墨西哥汽车行业的影响

2.1. 加强北美地区生产合作,利于汽车制造业的恢复发展

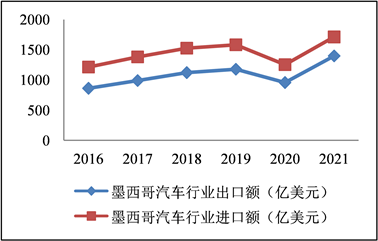

通过对比近几年墨西哥汽车零部件工业的出口额、进口额(见图3),可以发现2016年至2019年期间墨西哥汽车行业对外进出口贸易总额一直保持稳定增长。但在2020年,由于受到新冠疫情的影响,其进出口贸易额有所减少。在2021年,得益于《美墨加协定》的施行和工业生产的逐步恢复,墨西哥汽车零部件工业呈现强劲复苏的劲头,其对外进出口额恢复增长。

(数据来源:联合国贸发会议数据库)。

(数据来源:联合国贸发会议数据库)。

Figure 3. Export and import volume of Mexico’s automobile industry in 2016~2021 (US $100 million)

图3. 2016~2021年墨西哥汽车行业出口额、进口额(亿美元)

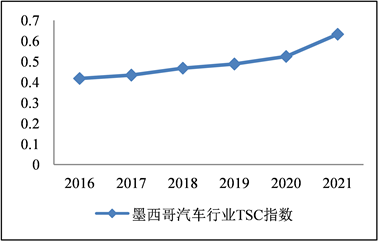

TSC指数可以反映一国产业的国际竞争实力,TSC指数大于0,则表明则该国是净出口国,该国产品的生产效率高于世界总体水平,具有贸易条件优势,且数值越大,优势越大。通过计算墨西哥汽车行业的TSC指数(见图4),可以发现其TSC指数数值不断上升,在2021年上升幅度尤为明显。进而可以观察得出作为世界第四大汽车零部件出口国的墨西哥汽车制造行业具有较强的国际竞争力,且依靠《美加墨协定》的生效,其对全球汽车出口市场起着具有不可忽视的作用。

(数据来源:联合国贸发会议数据库)。

(数据来源:联合国贸发会议数据库)。

Figure 4. TSC index of Mexican automobile industry from 2016 to 2021

图4. 2016~2021年墨西哥汽车行业TSC指数

通过相关数据计算墨西哥汽车行业的主要贸易地理方向(见表1),可以看出美国、加拿大是墨西哥最为主要的贸易伙伴,且三者的合作贸易关系不断加深。《美加墨协定》的生效,会加强三国地区的生产合作关系,促进资源的互相整合、利用,使区域之间的经济在一定程度上形成“捆绑”机制,会更有利于墨西哥地区竞争优势的凸出,发挥其独有的生产资源优势,为墨西哥汽车制造行业带去更多的市场和就业机会。

Table 1. Trade geographical direction of Mexican automobile industry from 2016 to 2021

表1. 2016~2021年墨西哥汽车行业贸易地理方向

数据来源(联合国贸发会议数据库、墨西哥合众国大使馆经济商务处)。

2.2. 原产地规则要求提升,促使汽车制造业企业流向墨西哥

《美墨加协定》中对汽车零部件的原产地要求不断提升,会促使汽车供应链转向北美地区生产。而墨西哥相比美国、加拿大而言,具有较为浓厚的制造业历史、完善的配套设施、高标准的汽车制造能力和相对较低的生产成本,会吸引更多的零部件企业转向墨西哥进行生产(见图5)。2020年墨西哥现有零部件企业约600家,其中约230家属于外国投资的保税加工厂。《美加墨协定》自生效以来,加拿大庞巴迪动力产品公司就宣布在墨西哥市投资1.36亿美元建设一家生产四轮驱动车的工厂,这将为墨西哥的华雷斯市带来至少一千个就业岗位。在国内率先具备国际竞争力的动力电池制造商的宁德时代将计划向墨西哥投资50亿美元,在墨西哥本地建立一座电池制造厂,以此为特斯拉和福特汽车供货。通用汽车宣布将向墨西哥的拉莫斯阿里斯佩工厂投资10亿美元,完成电池和电动机的组装。外资的涌入,将为墨西哥汽车制造业注入活力,将提供了大量的就业机会,缓解其经济压力,改善民生,也将进一步完善产业结构,促进其产业的升级发展。同时新规加大对钢铝原料的产地要求,会加大对本地化原料的需求,在一定程度上减少北美地区对中国和其他国家的钢铝依赖,进而降低进口钢铝半成品的数量。这有利于墨西哥对本土钢铝资源进行充分利用,促进汽车制造业的供应链与生产链更加完整。

数据来源(墨西哥统计局)。

数据来源(墨西哥统计局)。

Figure 5. Proportion of industrial investment in Mexico by various countries in 2021

图5. 2021年各国对墨西哥产业投资占比

2.3. 劳动薪酬的增加,降低墨西哥的低成本优势

通过相关数据比较分析美墨加三国汽车行业工人的时薪,可以发现美国劳动工人平均时薪约为墨西哥工人时薪的三倍之多(见图6)。墨西哥汽车制造业具有相对的低成本优势,而新规中规定墨西哥生产40%汽车的生产工人时薪必须达到16美元,这明显的降低了其成本优势,如果不能达到这项要求,则40%的生产有可能回迁至美国本土,在一定程度上会促使汽车制造业回流美国,对于墨西哥汽车制造业而言是一项新的挑战。并且三国允许墨西哥工人成立工会,美国、加拿大可以成立国际劳动专家小组,调查墨西哥工会的投诉。这些举措都会使墨西哥汽车生产成本增加、产业国际竞争力下降,加剧墨西哥出口美国市场的挑战。

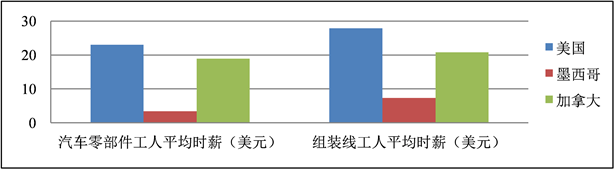

(数据来源:墨西哥《千年报》)

(数据来源:墨西哥《千年报》)

Figure 6. Hourly wage of auto industry workers in the United States, Mexico and Canada

图6. 美墨加三国汽车行业工人时薪

2.4. “排他性政策”,阻碍墨西哥与其他国家的合作

新规中规定若三国中的任意一国与“非市场经济国家”达成自贸协定,另外两国可以终止协定。而通过计算墨西哥汽车行业贸易差额,可以看出墨西哥汽车行业以出口为主,对外贸易额较大(见图7、图8)。“排他性政策”对于墨西哥而言,在稳固北美市场的同时,增加了其与第三方国家的贸易壁垒,抑制其对外贸易合作范围,阻碍其扩大世界市场的进程。并且这一新规将有悖世界贸易的公平自由的相关原则,阻碍全球化贸易的进展。

(数据来源:联合国贸发会议数据库)。

(数据来源:联合国贸发会议数据库)。

Figure 7. Total trade volume of Mexican automobile industry from 2016 to 2021 (USD 100 million)

图7. 2016~2021年墨西哥汽车行业贸易总额(亿美元)

(数据来源:联合国贸发会议数据库)。

(数据来源:联合国贸发会议数据库)。

Figure 8. Trade balance of Mexican automobile industry from 2016 to 2021 (USD 100 million)

图8. 2016~2021年墨西哥汽车行业贸易差额(亿美元)

3. 墨西哥汽车行业的应对措施

3.1. 寻求多元化的出口市场

从前文的分析中,我们可以看出,美国作为墨西哥最大的贸易伙伴,对于墨西哥未来经济的发展有很大的影响作用,同时墨西哥也对美国市场有很强的经济依附性。因此,墨西哥汽车行业想要转型升级,应该扩大贸易市场范围,寻求多元化的出口结构模式。例如:墨西哥可以借助“一带一路”相关战略,加强与中国的合作与交流,中国是墨西哥第二大贸易伙伴,而墨西哥也是中国在拉美地区的第二大贸易伙伴,中墨之间可以加强双边贸易的开展,更可以推进人文历史的交流,共同构建人类命运共同体。同时墨西哥也可以与“金砖国家”紧密联系,将金砖国家的合作机制扩大,不仅局限于五国之间,而是将面临相同挑战与危机的国家团结起来,互相借鉴合作,实现互利共赢。

3.2. 加强建设新能源、自动化的汽车生产链

在全球“双碳”的大背景下,各国已经逐步达成“碳中和”的绿色和可持续发展的共识。聚焦于汽车制造业,墨西哥应该积极落实“双碳”战略,借助其太阳能和风能的发展优势,推动低碳技术的研发与创新,推动原始以燃油为主的汽车向新能源汽车转型升级,提升产品的核心竞争力。同时,积极回收和再利用废旧电池,达到节能减排的效果。积极扩大新能源汽车在市场上的渗透率,拓宽新型市场。在产业链生产方面,墨西哥应该加大推广与应用自动化、智能化的生产模式。使用工业机器人来代替传统的操作过程。这样一方面,可以提高生产效率、保证生产质量;另一方面,也可以缓解人工劳动力所带来的成本压力,进一步促进汽车产业的转型升级。

3.3. 改善国内政策环境,扩大内需

《美墨加协定》虽然已经生效,但美墨加三国之间仍存在很多冲突与分歧。对于墨西哥而言,应该积极改善国内政策环境,加强对本国民族产业的保护,为国内生产商提供稳定的经济环境,也为国外投资者提供可靠的政治环境。同时,应加强科研人才的培养以及先进技术的引进,提高国内产业的竞争力。加大对国内中小企业的扶持与资助,为国家经济产业的发展提供坚实基础。内需是一国经济可持续发展的动力与源泉,而墨西哥汽车产业的国内市场份额占比较低,主要以出口为主,并且对美国、加拿大的经济依赖度较高。对于墨西哥政府而言,应该加大对国内消费的刺激,扩大国内市场的消费需求,更好的应对来自国际市场外来冲击的影响。具体而言,应提供更多的就业岗位,提高居民的收入水平,进而更好的提升消费能力;同时积极改善消费环境,施行积极的财政政策和宽松的货币政策,为市场注入新鲜活力。

4. 结语

本文以《美墨加协定》的生效为切入点,通过了解汽车行业新规的文本特点及新变化,进而分析新规对墨西哥汽车行业所带来的影响。墨西哥作为全球第五大汽车生产国,汽车行业更是其最为主要又关键的支柱产业,汽车行业的发展对于墨西哥国内经济发展和对外贸易关系产生重要的纽带联结作用。《美墨加协定》的生效,对于墨西哥汽车行业而言既是机遇又是挑战。只有因地制宜,最大程度的整合利用资源,通过科学创新,技术革新,制度推新,化被动与主动,才能使本国汽车行业焕然一新、生生不息。