1. 研究问题提出

1.1. 研究的背景及目的

十九大报告指出中国特色社会主义进入新时代,我国社会的主要矛盾已经转变为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾。我国稳定解决了十几亿人的温饱问题,总体上实现小康,不久将全面建成小康社会,人民美好生活需要日益广泛,对社会保障的要求也逐步提高。面对当下社会经济、政治、文化等领域的不断发展进步,我们也逐步迈开了对美好生活追求的步伐。CCTV《中国经济生活大调查2016~2017》结果指出2017年百姓的生活新期待,50.5%的百姓期待旅行,排名第二的是锻炼健身,占比达到48.6%。由此可见我国国民对生活的美好追求也愈加热烈,人们在追寻优质生活的同时其对家庭的保障意识、对家庭财产的配置也逐步提升和加强。《经济生活大调查2016~2017》指出中国百姓在资产配置方式上首选保险这类保守型投资,选择保险投资占比达到40.85%,这是保险连续第二年排名第一。随着国民经济的持续增加,也随着保险行业的发展,人们开始重视保险对风险的规避作用。但是中国家庭财富仍普遍处于亚健康状态,60%的家庭对保险产品的配置比例不足10%,远低于标准资产配置方案中的10%到15%的黄金比例。同时,保监会发布的数据显示目前我国寿险保单持有人只占总人口的8%,人均持有保单仅有0.13张。虽然我国自1980年恢复国内保险业务以来,经过将近30多年的发展,保持30%的年均增长速度,是我国国民经济中发展最快的行业之一。但是保险行业的发展问题仍然严峻,百姓的保险意识仍然有待提高。

本课题《基于北京市地区家庭保险现状及问题调查研究》对家庭保险进行了划分及定义:与家庭财产、家庭成员相关,能够为家庭转移人身、意外、疾病等风险,规避家庭财产意外损失风险,我们称之为家庭保险。我们在这个基础上开展问卷调查、收集数据,为保险行业提供了一份极具实际价值的家庭保险现状分析,可帮助其更好的抓住消费群体的消费特征,也为广大家庭保险消费者提供了一份具有参考意义家庭保险规划。

1.2. 文献综述

此次研究课题为家庭保险现状及问题调查,针对家庭对保险的购买现状、需求现状及了解现状三个方面依托实地调查总结家庭保险现状及问题。近年来针对家庭保险的研究调查也有许多,通过文献查阅,方慧玲,唐春虹,郭岩岩 [1] 指出随着我国经济的发展和城乡居民收入的增长,居民储蓄的余额也不断攀升,加上我国保险制度的不断完善,居民对家庭保险的需求逐渐趋于旺盛。张继军 [2] 研究了近两年来家庭对于保险的需求度持续提升,购买商业保险的意识随家庭所处生命周期阶段变化呈现递增趋势;且不同家庭均具有购买纯消费型保险意识,购买投资型保险随家庭所处生命周期阶段变化呈现递减趋势。同时,家庭对于商业保险的了解接受程度与购买力度也逐步提升。人民日报记者曲哲涵在《保险业“脱虚向实”成效显现》 [3] 中指出2017年,保险业发展稳中向好,脱虚向实成效逐步显现,全年保费收入3.66万亿元,保险公司预计利润2567.2亿元,分别同比增长18.2%和29.7%。在保险业稳中向好的现状下,保险业声誉也亟待建设,吕卓 [4] 也指出了保险业声誉建设的重要性,赵辉曾明确提出保险行业所需要具备的企业家精神,行业声誉、企业声誉是家庭是否愿意投保的重要影响因素之一。而保险欺诈问题是保险行业声誉建设上的重点问题,边文霞 [5] 曾研究保险欺诈的问题,并分析出保险市场信息不对称是导致保险欺诈重要原因,保险欺诈是信息不对称的结果及主要外在表现形式,它反映了保险经营各环节中的纰漏。为了更好的对接保险市场信息,家庭自身保险意识的培养问题也十分重要,随着小学生保险读本等一系列国家性质的举措的实施,显示着国家对培养人民群众保险意识的重视,但是对于现阶段中青年保险意识提升的力度仍然不够。

综上所述,近两年来保险行业稳步前进,百姓对于保险的需求度、购买力度及了解接受程度都有了显著提升,但与此同时,保险行业声誉建设、家庭保险意识提升对于保险行业进一步发展至关重要。

2. 保险理财现状调查研究

2.1. 问卷设计及调查过程

为了了解北京市地区家庭对保险的实际购买情况和了解程度,我们制定了涉及家庭人口数、家庭年收入、家庭购买保险情况、个人对家庭保险的了解程度、对待保险的态度及原因等相关的问题。目的是透过家庭实际的情况来探究分析家庭保险存在的问题。

我们采用实地问卷发放及线上问卷调查两种方式进行了问卷的调查,走访了北京市朝阳区、海淀区、顺义区、大兴区等地。同时,在实地问卷发放过程中随机采访了当地居民对保险的认识及看法。综合问卷及采访结果进行了数据和结果分析。

2.2. 问卷调查结果及分析

在本次问卷调查中,整理有效问卷共71份。被调查者的家庭多为三口之家,占比约40.8%,其次家庭人口数为四人的家庭共计占比约26.8%;五人及以上的家庭占调查人数的24.0%;两口之家占比7.0%,单身一人的仅占14%。根据以上数据,可见,此次受调查者家庭人数多为三口以上的家庭。在问卷当中,我们也对受访家庭进行了家庭年收入情况调查,结果显示,3个家庭年收入在5万以下,36个家庭年收入在5至10万左右,27个家庭年收入在10到50万,仅5个家庭的年收入在50万以上。可见,大部分的家庭其年收入在5到50万之间。但在进行数据分析时,我们发现人口分布及在五十万范围内的家庭年收入对于家庭在购买相关家庭保险的影响不是很大。而实际起到影响一个家庭购买保险的情况作用的是对于保险的认识程度,有没有理财及规避风险的意识等。

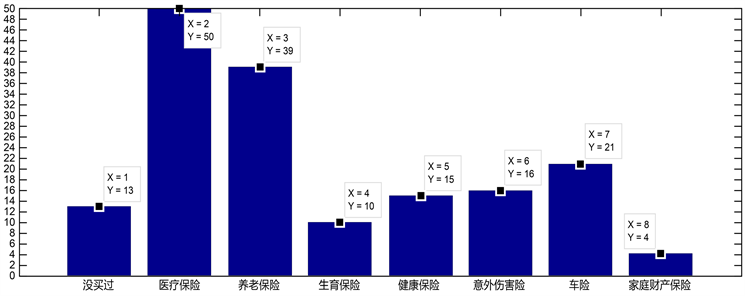

为了深入了解家庭购买保险情况及对保险的了解程度,通过问卷调查我们得到了如图1的结果。

由图1可知,大多数居民都购买了养老保险和医疗保险。通过小组成员与受访者的深度交谈,发现这与国家及单位的福利有一定关系,商业保险在其中占比不高。国务院前总理朱镕基曾说过,社保只能“保”而不“包”,健康规划,人人需要。商业保险是社会保险的补充健全,但根据我们的调查采访发现,大部分家庭依赖于社会保险,对于商业保险的认识程度仍然不高。根据居民对保险类别熟悉程度调查,结果显示,大部分人最了解的是人身意外伤害保险,其次是人寿保险、健康保险,最后才是家庭财产保险。家庭财产保险是指能对一个家庭的资产起到保值增值的作用,有效地规避家庭财产损失风险的保险类型。这个数据告诉我们,大多数家庭对于有关人身保险了解和重视程度较高,比较重视家庭成员的人身保障,对于家庭财产保险了解和重视程度较低。换言之,人们对于家庭财产方面的风险意识不高。日常生活中,例如火灾、盗窃、煤气泄漏等意外并不少见,并且一旦发生后没有及时制止,将对家庭财务方面造成不小的打击。也会打乱一个家庭的财务计划。有关的家庭财产保险,可以在意外发生时为家庭转移财务压力,起到有效防范家庭风险的作用。因此,家庭财产保险对于一个家庭的财产增值保值是至关重要的手段之一。

而对其家庭商业保险购买渠道进行调查,32%的人都是通过保险代理人员介绍;30%的人是自行了解和购买;20%的人是通过亲戚朋友介绍,18%的人是透过其他渠道购买商保。可见,居民购买商业保险渠道普遍不够专业,透过保险代理人这类专业人士的推荐购买商保的比例较低。保险从业人员专业素质的提升、对保险意识的宣传力度都是必不可少的完善保险行业发展的途径。

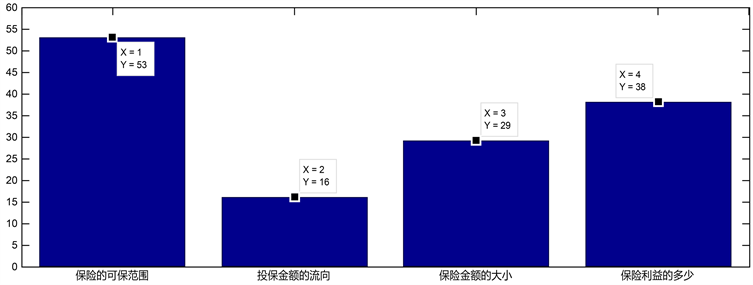

居民家庭在实际投保过程中注重什么?通过对下文的图2所显示的数据进行分析,我们发现大部分家庭都更加关注保单的可保范围,说明保险的实用性、对家庭的保障范围及程度十分重要。可能每个家庭都期望一张保单就达到能保全家的作用,但每个家庭实际情况不同,商业保险往往也设定不出全面、保障充分的产品。透过这个问题的调查,也反映不同家庭对于保险的需求是不一样,保险公司应该对家庭做系统而全面的市场细分,针对不同的家庭提供不同内容的保险。使家庭有关保险具有多样性、灵活性。

Figure 1. The purchase situation of common insurance of family members

图1. 家庭成员对几类常见险种购买保险情况

Figure 2. The concerns and situation of resident when buying insurance

图2. 居民在为家庭投保时的关注点及关注情况

居民家庭在购买保险过程中有什么困难和忧虑呢?据调查,44%的人害怕被欺骗误导,27%的人囿于家庭经济条件的原因不愿意或者没购买保险,还有20%的人因为不了解保险,9%的人是因其他原因阻碍其购买保险。为什么许多的居民害怕欺骗误导,主要仍归咎于保险从业人员的专业性及百姓保险意识。保险行业发展历经风雨,路途坎坷,居民的不良保险态度的滞留更是阻碍了目前保险行业的发展,保险意识宣传、保险专业提升至关重要。虽然保险意识宣传有待进一步提升,但这几年随着国家在保险业意志的提升,“新国十条”顶层规划了保险行业的蓝图,百姓的保险意识也在不断提升之中。保险行业的发展充满朝气,家庭保险的健全规划也充满希望。

在有效受访者中有八位年龄在50~70岁左右,而这八位当中有五位明确表示不信任保险公司。有一位完全不考虑保险的购买,认为购买保险对自己并没有实际的帮助。仅有一位愿意积极地去了解保险,但也表示如果不是方方面面都放心也不会考虑自己去购买保险。

上述情况能够反映出保险在高年龄群市场中的接受程度不高。我们小组成员溯本求源,在与被调查人员深入交谈后,得知这些老人不愿够买家庭保险的主要原因是担心保险代理人的不可靠、不专业。

因此,我们小组成员提纳出问卷中有关保险诚信的问题数据,如图3所示。

图3显示,有49人认为重塑保险监管,规范保险销售服务行为是完善保险行业的重要措施之一。分别有17人认为保险市场亟待解决的问题是保险监管制度的不健全和保险代理人服务意识不够。在购买家庭保险的过程中,有43人认为害怕被欺骗误导是他们购买保险的困难和忧虑之一。

我们小组针对这一现象,查阅相关文献资料,讨论分析得出存在保险代理人专业化服务欠缺的大致原因如下:

1) 保险市场信息不对称,这里主要是指保险公司不了解代理人在业务过程中的努力程度,以及投保人基本保险知识的缺乏。保险代理人的佣金与其业务挂钩,并且计提佣金基本在五年内提完,而我国保险代理人的流动性非常大。一个代理人在一家公司做满五年的很少,一旦离开公司,后期的保费佣金收入自然也拿不到。所以为了追求短期业绩,保险代理人会故意隐瞒、甚至欺骗与保险人利益相关的信息。保险代理人不专业作为造成保险公司无法保证对投保人负责。

2) 保险诈骗的另一个原因是保险公司重视程度不够以及保险监管制度的不健全。据了解,国外许多保险公司都有自己的侦探队伍,专门从事反保险欺诈活动,但国内相关机构对保险欺诈的重视程度不够,并未对这种现象采取相关有效措施。

3. 利用聚类分析方法对数据进行分析

3.1. 研究方法概述

聚类分析(Cluster analysis)是根据事物本身的特性研究个体分类的方法,其原则是同一类中的个体有较大的相似性,不同类的个体差别也比较大。聚类分析是一种多元统计方法,指将物理或抽象对象的集合分组为有类似的对象组成的多个类的分析过程。

本文采用的聚类方法是最简单的聚类方法,对本次调查中的所有样本以购买的保险种类、熟悉的保险种类以及有意愿购买的保险种类为条件进行分类。因为有三个条件,所以给定三个阙值(相似尺度),T1 ≈ 1,T2 ≈ 2,T3 ≈ 2 (16/14, 25/14, 25/14),分别对应三个条件的相似尺度,只有三个相似尺度在两份不同的问卷中同时满足时,此时的两份问卷才可算是同类。三个条件,即为问卷中的3、5、6题。三个题共有14个相关选项可以作为求相似尺度的条件(3题中的C,E,F,H选项,5题中的全部选项,6题中的全部选项)。求出每个问题的全部相关选项在三个问题的所有选项中的加权平权数,再用每个问题全部相关选项的个数去乘以相应的加权平均数,分别得出的值的相似整数即为我们所判断的分别的阙值。

在不同的两份问卷中,如果同时满足3题有一个或以上的相似答案、5题有两个或以上的相似答案,6题有两个或以上的相似答案,则这两份问卷可归为一类。仔细分析所分的大类,再对大类进行细分,相似性程度越高越能归为一类,最后得出最有说服力的类别。某些特殊情况采取特殊的归纳方式。

3.2. 聚类分析的结果

根据样本数据,可以将人群分为四类。第一类:买了养老和健康相关的保险。同时了解人寿、家庭财产两全险和意外伤害险三个保险当中的两个或以上。也有意愿购买健康保险和意外伤害保险和家庭财产两全险三个保险、或只购买健康保险和意外伤害保险两个保险,或只购买意外伤害两全险和家庭财产两全险两个保险;第二类:购买了健康相关类保险。同时了解健康保险和意外保险。也有意愿购买健康保险和意外保险;第三类:购买了养老保险,健康保险和意外伤害保险。同时了解人寿保险、健康保险、意外伤害保险和家庭财产两全险。也有意愿购买人寿保险,健康保险和意外伤害保险;第四类:没有购买过保险。但了解人寿保险和健康保险或意外伤害险。也有意愿购买人寿保险和健康保险,或意外伤害险和人寿保险。

3.3. 通过聚类分析的结论

1) 由上述分类可以看出,当居民购买了相关保险时,他会去了解购买的保险。说明我国居民的消费行为比较实际与理智。因此,保险机构应加强保险必要性的普及,不要让居民认为保险对于他们的家庭没有必要,应使社会民众有保险意识。

2) 没有购买相关保险的人,会根据自己想要购买的意愿去对保险进行了解。偏人身对家庭财产。

3) 大部分家庭偏向为自己及家人购买相关人身保险,对于家庭财产类的相关保险却购买的并不多。这表明大部分家庭对于家庭财产的风险不够了解也不够重视。日常生活中有许多危险发生,例如火灾、煤气泄漏、盗窃等。这些风险都会对家庭财产造成损失,打击家庭。如果没有相应的保险措施,家庭可能无法承受危险发生带来的损失。

4. 思考及建议

1) 国内相关机构对保险欺诈的重视程度不够,且并未对这种现象采取相关有效措施。在保险欺诈方面,我国保险行业仍需要进步。公司设立专门针对的保险欺诈的部门会让人对保险更加信任,促进保险行业的发展。

2) 调查研究中发现,保险从业人员的就业门槛不高,得到保险工号比较容易。可如今大部分家庭对保险有偏见。上文提及的在本次调查得人群中,44%的人在购买保险的过程中害怕被欺骗误导,20%的人表示不了解保险。因此保险从业人员想要达到公司的业绩要求有一定难度。如果提高保险从业人员的就业门槛,则会令更多人不愿从事保险行业。因此,是否提高保险门槛对人员的专业性要求,设立保险从业资格证的考试成了一个问题。

3) 随着经济的增长以及保险行业的发展,人们的保险意识逐步增强。虽然目前国内的保险行业还存在有些问题,但不得不承认,我国的保险行业的发展速度已远远超过同样处于发展中的国家。且对比国外发达国家保险行业的发展历程,我国保险行业的发展速度已经十分可观。同发达国家相比我国的保险行业还仍有很大的进步空间。

基金项目

本研究是中华女子学院2016年度北京市大学生创新研究课题阶段性成果,项目名称《基于北京地区的家庭保险现状及问题的调查研究》。