1. 中国大陆东南沿海地区电力现状分析

现今我国以火力发电为主,遵循我国节能、环保的火电政策,火电采用了先进的煤粉燃烧技术和排污控制技术,遵守严格的供电煤耗和SO2、NOx、粉尘等排放标准,是一种清洁高效且经济的发电技术,既保证化石能源的合理利用又不对环境造成影响。然而,在中国大陆超过八成的煤炭、水能、风能和太阳能资源分布在西北部地区,超过七成的社会用电量却集中在东中部地区,资源和电力消纳分布失衡。部分东南沿海地区能源禀赋不足,尤其是近年来随着社会经济迅速发展,电力供需缺口愈发难以填补。

根据国家能源局发布的2018年全国电力工业统计数据,2018年中国总发电量为67,914.2亿千瓦时,其中火力发电量为49,794.7亿千瓦时,占总发电量73.32%,火电装机共114,367万千瓦,平均利用小时数约为4354小时,其中江西省火电利用小时数最高为5269小时,西藏最低为304小时,其中东南沿海地区部分省份电力数据如表1所示 [1]。

Table 1. Electric power data of some provinces in southeast China

表1. 东南沿海地区部分省份电力数据

2018年,福建省发电量超过用电量,不存在用电短缺,已建机组利用合理,开发新能源的需求并不迫切。而江苏、浙江、广东分别存在1097亿千瓦时、1180亿千瓦时和1954亿千瓦时的用电缺口依靠区外来电弥补。然而从火电利用小时数来看,浙江、广东火电利用率低于全国平均水平,可通过提高现有火电机组开机率来弥补一部分用电缺口,但仍存在能源供给不均衡。倘若依靠省内火电高强度运行来维持用电需求,江苏、浙江、广东火电利用小时数则分别增至5702小时、6101小时和6517小时。按照电力行业经验,若某一地区全年的设备利用小时数高于5500小时,说明该地区用电紧张,可继续增加电源投资,若低于4500小时,则说明该地区电力富余,一般不能再新增发电装机。江苏、浙江、广东装机目前还没有达到设计利用小时数,当下电力供应不足的矛盾很大程度上可以通过延长火电机组开机时间、西电东送来缓解,满足社会用电需求,见表2。

Table 2. Utilization hours of thermal power in Jiangsu, Zhejiang and Guangdong

表2. 江苏、浙江、广东火电利用小时数分析

随着社会的进步,未来电力需求的增长,未来我国东南沿海地电力供应是否可以通过延长火电机组开机时间、西电东送来解决?本文将以江苏省为例,通过分析电力现状并根据历史电力数据预测未来五年江苏省全社会电需求增量和火电装机总量以及西电东送,探讨江苏省未来五年内发展海上风电的必要性并定量计算投资收益率。

2. 江苏省电力分析

2.1. 江苏省电力现状

作为传统的经济大省,江苏省既是发电大省也是用电大省。电力产业的快速发展为江苏省的经济运行提供了强有力的保障,较大的经济体量和较高的经济增长速度也为电力生产和消费带来了广阔的空间。自改革开放以来江苏省经济保持稳定发展,尤其是近五年江苏省的经济发展呈中高速增长,在2015至2019年间,省内全社会生产总值增速分别为8.5%、7.8%、7.2%、6.6%和6.1%。仅2019年一年江苏省地区生产总值达到9.96万亿元,占我国国内生产总值的10.1% [2]。与经济实力匹配的是江苏省的电力发展水平。根据江苏省统计局公开数据显示,在2015至2019年间,江苏省全社会用电量增速分别达2.0%、6.7%、6.4%、5.5%和2.2%。中电联统计数据显示,截至2018年年底,江苏省发电装机容量达到12657万千瓦。其中,燃煤装机7884.6万千瓦,占全省装机62.3%;天然气、抽蓄、核电装机分别为1501.7万千瓦、260万千瓦和437.2万千瓦,分别占全省装机的11.9%、2.1%和3.5%。风电和光伏装机分别为864.6万千瓦和1332.3万千瓦,分别占全省装机的6.8%和10.5% [3],见图1。

此外,江苏省还通过已建成的±800千伏锦屏–苏南、±800千伏雁淮、在建中的锡盟–泰州等特高压直流输电工程跨省跨区输电通道为江苏省输送来自四川、山西、内蒙等地的丰富电力,成为了“西电东送”的重要接收地。2018年,江苏省通过省间输电通道所接受区外来电约占总负荷的18%,其中四川水电、西北风电等清洁能源达到一半以上,见图2。

Figure 1. Installation structure of Jiangsu Province in 2018

图1. 江苏省2018年装机结构图

Figure 2. Pattern of external electricity in Jiangsu [3]

图2. 江苏省区外来电格局图 [3]

2.2. 江苏省未来电力预测

2.2.1. 电力需求预测

电力需求和经济活动有直接的关系,经济的增长往往伴随着大量的电力消费。这里将建立二者之间的回归关系,由此预测江苏省未来五年的电力需求。

通过查询江苏省统计局数据 [4],2009年~2018年电力数据和江苏省名义生产总值数据如表3:

Table 3. Total social electricity consumption and nominal GDP of Jiangsu Province from 2009 to 2018

表3. 2009年~2018年江苏省全社会用电量和名义GDP总值

由散点图可以初步得出二者具有指数关系的结论,相关系数为:R2 = 0.9918,见图3。

Figure 3. Scatter chart of electricity consumption-GDP

图3. 全社会用电量-GDP值散点图

为建立严格的因果关系,本文对上表的统计数据进行格兰杰(Granger)因果关分析。通过计算可得,用电量引起GDP变化的可信值超过95%,而GDP是引起用电量变化原因的可信值不超过50% [5]。因此设X为全社会用电量,Y为GDP值,对用电量、GDP进行自然对数变换处理,分别记为LNX和LNY,建立二者一阶线性关系:

。做差分得到误差修正模型:

其中,

项为误差修正,其修正速度为

。

带入表3数据后,得到:

做积分可得:

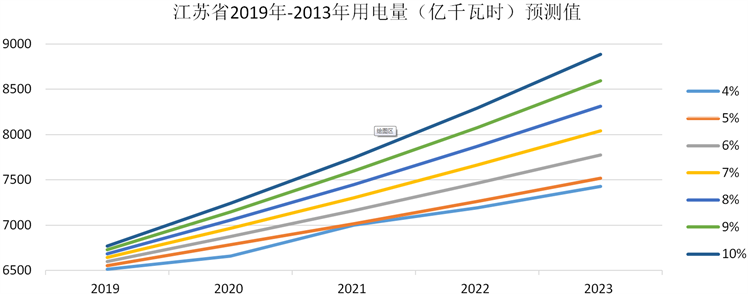

根据GDP倒推全社会用电量,分别计算当GDP增速(不考虑通货膨胀)为4%、5%、6%、7%、8%、9%、10%时,未来五年江苏省用电量见图4。

Figure 4. Forecast value of electricity consumption (108 kwh) in Jiangsu from 2019 to 2013

图4. 江苏省2019年~2013年用电量(亿千瓦时)预测值

2.2.2. 火电装机容量预测

根据相同方法,可计算火电装机容量和发电量之间的因果关系并预测江苏省未来五年火电装机容量,见表4。

Table 4. Prediction of thermal power installed capacity in Jiangsu

表4. 江苏省火电装机容量预测

2.2.3. 利用小时数预测

根据表3和表4的用电量预测和火电装机预测,可以计算当GDP增速介于4%和10%时,江苏省未来五年火电利用小时数,见表5。

从表中可知,如果水电、核电等其他能源机组装机容量、利用小时数保持不变并且不接纳区外来电,为了满足未来五年社会用电需要,火电利用小时数基本维持在5580小时至5830小时之间,和2018年用电供需形势差别甚微。

倘若充分利用已建“西电东送”通道,接纳区外来电,火电利用小时数基本维持在4690小时至5110小时之间,仍不超过5500的设计利用小时数。由此可见在未来五年内,江苏省发用电不平衡的应对方法首选提高现有火电机组利用率以及合理利用“西电东送”通道线路,海上风电的发展并不紧迫。

Table 5. Prediction of thermal power utilization hour in Jiangsu

表5. 江苏省火电利用小时数预测

3. 江苏省海上风电

3.1. 江苏省海上风电现状

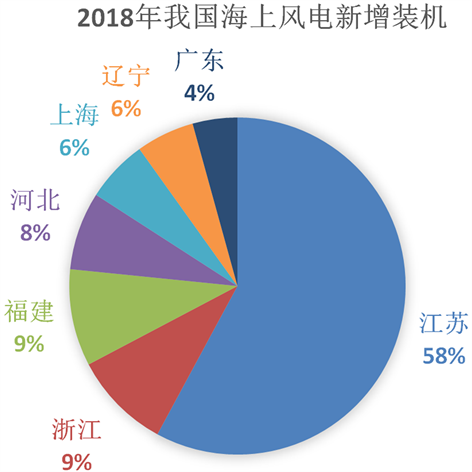

Figure 5. New installed offshore wind power in China in 2018

图5. 2018年我国海上风电新增装机

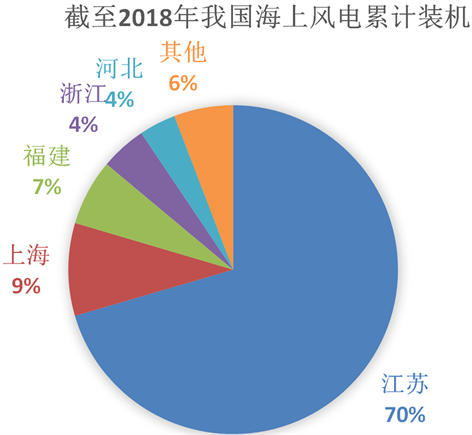

Figure 6. Cumulative installed capacity of offshore wind power in China (up to 2018)

图6. 2018年我国海上风电新增装机(截至2018年)

2018年,我国海上风电新增装机分布在江苏、浙江、福建、河北、上海、辽宁和广东七省市(新增海上风电装机容量分布如图5)。截至2018年底,江苏省海上风电累计装机容量突破300万千瓦,占全国海上风电累计装机容量的70.4% [6],连续多年领跑全国(我国累计海上风电装机容量分布如图6)。根据江苏省“十三五”规划,2020年江苏省海上风电装机容量将达到300万千瓦,占全国海上风电规划装机容量的60%。2018年9月,江苏省委、省政府办公厅印发了《关于加快全省化工钢铁煤电行业转型升级高质量发展的实施意见》(苏办发[2018]32号),煤电方面,从严从紧新规划布局建设大型燃煤发电机组,支持通过容量和煤量等(减)量替代。到2020年,全省燃煤发电项目装机规模控制在8000万千瓦以内,燃煤发电装机占比由去年的67.6%下降至58.5%,区外来电最大电力占全省全社会最大负荷的比重由去年的23%提高至28.5%左右 [7]。2019年3月,江苏省政府办公厅发布了《关于印发江苏省环境基础设施三年建设方案(2018~2020年)的通知》,提出:“科学发展风电,坚持海陆并举、以海为主。”“2020年风电装机并网规模突破1000万千瓦。到2020年,非化石能源发电装机力争达到2600万千瓦,占省内电力装机的20%左右。”

江苏省还具备独特的海上风能资源开发优势:

1) 海域风资源丰富,开发潜力高;

Table 6. Exploitable area and development potential of offshore wind power in Jiangsu [9]

表6. 江苏省离岸海上风电可开发面积和开发潜力 [9]

依据江苏省统计局资料,江苏省东部沿海拥有954 km海岸线,滩涂面积达6500 km2。若参考江苏启东海上风电场年均利用小时约2750小时 [8],则发电潜力将远大于风电需求量,见表6。

2) 地形条件优越,以平原为主,气候工程条件好,风电场的建设造价成本和施工难度降低;

3) 海上风电场紧邻用电负荷中心,风电场沿海岸线布局,呈带状分布,可就近接入连云港电网、盐城电网、南通电网等,及时并网,节省输电耗费,有利于风电消纳;

4) 全省海上风电产业链相对成熟,配套产业发展规划完善。

3.2. 海上风电经济性分析

2019年5月,国家发改委下发《关于完善风电上网电价政策的通知》(发改价格[2019]882号),通知规定2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。2020年1月,财政部、发展改革委、能源局发布的《关于促进非水可再生能源发电健康发展的若干意见》,明确提出2021年12月31日前未完成全部机组并网的新增海上风电项目不再纳入中央财政补贴范围。由此可见,我国海上风电上网电价演化类似陆上风电,发展初期由国家财政补贴,积极鼓励工程投资,随着海上风电规模的增大,包括单机容量的增大和单个风电场规模的增大,海上风电的竞争力将会和陆上风电一样,成为经济的电力,最终趋于平价上网。因而在脱离政府补贴后,海上风电是否值得投资还需取决于工程成本控制。

本文以江苏省2018年新核准、2020年动工的三峡新能源江苏如东H10海上风电项目为算例,研究上网电价和工程单位造价对投资收益率的影响,分析现阶段工程造价下的合理投资电价以及未来平价上网所对应的工程造价水平。同时参考国外海上风电生产技术水平发展,合理分析我国海上风电工程单位千瓦造价趋势。江苏如东H10海上风电项目是江苏省发改委2019年1月16日新核准24个海上风电项目之一,并于2020年2月由三峡新能源破土动工,工程建设为期一年。该项目位于如东县东部的黄沙洋海域,风电场中心离岸直线距离约63 km,厂区海底高程−14至−22 m,规划海域面积约66 km2,装机容量400 MW,风电场配套新建两座220 KV海上升压站,汇集于海上换流站后以一回±400 kV直流电缆送往陆上换流站 [8]。具体参数见表7。

Table 7. Parameters of Jiangsu Rudong H10 offshore wind power project [8]

表7. 江苏如东H10海上风电项目参数 [8]

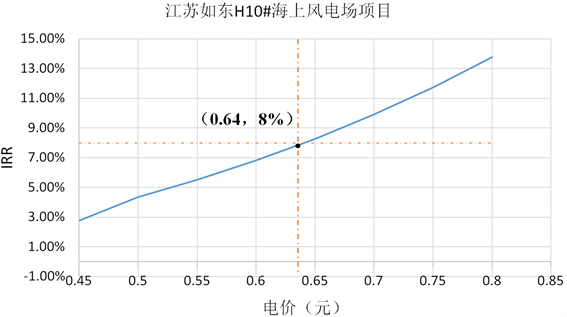

通过计算内部收益率 [10] 得出,上网电价取0.45元/千瓦时,江苏省如东#H10项目海上风电投资收益率仅为2.76%,远低于一般项目基准折现率8%,项目亏损严重。仅从经济性分析,若维持现有技术和造价水平,当上网电价为0.64元时,项目投资才具有可行性,见图7。鉴于2020年1月财政部、发展改革委、能源局发布的《关于促进非水可再生能源发电健康发展的若干意见》,明确提出2021年12月31日前未完成全部机组并网的新增海上风电项目不再纳入中央财政补贴范围,我国海上风电竞价市场也愈发成熟,因此在未来试图依靠电价补贴来维持此类项目的运营将难以实现。

Figure 7. Relationship between electricity price and IRR (internal rate of return)

图7. 江苏如东H10海上风电项目电价与内部收益率IRR (Internal Rate of Return)关系图

为了保证其未来在电力市场的竞争性和投资的收益率,这里分析造价成本对内部收益率的影响,通过上述经济性分析方法可得,当单位千瓦造价不超过12,800元时,投资收益率可维持在8%以上,项目投资可行,见图8。从2010年我国第一个海上风电项目——东海大桥海上风电场的每千瓦22,549元到如今江苏省平均每千瓦造价18,109元,十年将降低了19.69%。从我国海上风电市场来看,伴随着产业的发展和成熟,风机制造技术不断提高,生产成本在逐年减少,可以预见未来海上风电项目的投资风险将大大降低。

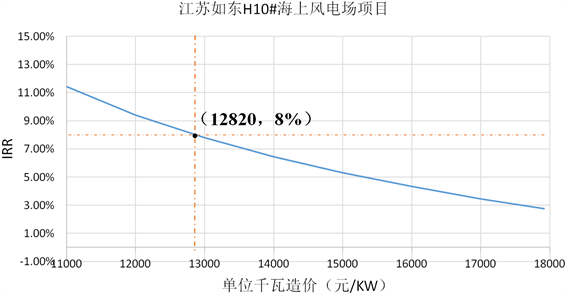

Figure 8. Relationship between unit kilowatt cost and IRR

图8. 江苏如东海上风电项目单位千瓦造价与内部收益率IRR关系图

目前国内海上风电市场、技术、电价政策等等尚未成熟,我们可以通过拟合欧洲海上风电成本变化历史曲线来预测未来我国海上风电造价成本变化:随着技术的发展,欧洲海上风电离岸距离和水深不断增加,因而海上风单位成本造价具有较大的波动性,总体呈三次方幂发展,见图9。我国海上风电起步落后欧洲三十年左右,通过该曲线可以错位拟合并预测我国海上风电单位造价变化趋势。以2010年我国首个海上风电项目单位造价22,549元/千瓦为基准,预测将在2025年我国海上风电单位造价降至12,800元以下;以2018年以来江苏省新核准海上风电项目平均单位造价18,109元/千瓦为基准,预测将在2028年我国海上风电单位造价降至12,800元以下。

由此我们得出结论:2025~2028年起,江苏省海上风电投资具有可行性。

Figure 9. Average cost per kilowatt of offshore wind power in Europe from 1991 to 2018 [11] (103�kW)

图9. 1991~2018年欧洲海上风电单千瓦平均造价 [11] (千欧元/kW)

4. 结论

本文首先从我国电力结构入手,分析当下我们东南沿海四省发用电现状、现有火电利用率,以此为依据讨论了已建火电机组的利用潜力。然后以江苏省为研究对象,一方面讨论了未来五年内电力系统形式得出了未来发用电不平衡很大程度上可以通过提高火电机组利用小时数以及合理利用现有“西电东送”通道来解决的结论。另一方面,研究了江苏省海上电力系统和海上风电发展现状,分析了江苏省风电发展的必要性,从电力需求、风能资源、经济效益等方面,采用定性分析和定量分析相结合的方法,着重分析江苏省海上风电的供需关系并进行投资经济性分析,从而为中国大陆海上风电项目的投资者提供理论依据,得出结论具体如下:

1) 我国海上风电资源分布靠近高电力负荷区,且开发潜力大,超过3500 GW,完全满足未来风电开发需求。从能源安全和可持续发展的角度出发,开发海上风电支撑我国能源转型发展战略,对能源产业和经济具有拉动作用,此外还能带动关联产业有利于疫情之后的经济复苏,在未来是非常必要的。但目前我国尚未建立完备的风能资源评估体系,海上风电相关规划待研究落实,有关政策与管理机制也尚待研究完善。

2) 现阶段沿海地区火电机组利用率较低,“西电东送”输电通道尚有余力,五年之内如存在供电不足的情况,可以通过提高已建火电机组利用小时数和接纳区外来电予以解决,因而海上风电的开发并不紧迫。

3) 分析生产技术水平发展、电价并计算投资收益回报率,可以做出2021年年底未并网的海上风电项目投资收益率较低的推论,预见2025~2028年海上风电单位千瓦造价将降至12,800元以下,届时海上风电项目的投资才具有可行性,风险将大大降低。在此之前应采取加大我国风机研发力度和制造水平,提高设备本土化程度的应对措施,控制生产成本。

在海上风电项目投资尚未具备可行性之前仍需积极参与海上风电建设,勘察可建设资源,做好微观选址工作,建设示范项目。与国内头部风电整机制造商密切合作并且关注整机造价情况及技术进步情况,密切关注西门子、三菱重工、GE等国际海上风机整机制造商的造价变化和技术发展水平以及海缆市场情况。做好平价上网情况下满足较好收益率的整机低造价时代来临的准备,可大规模开展海上风电建设。

基金项目

本文得到国家能源集团2019年科技创新项目“国家能源集团新能源智慧企业建设标准(GJNY-19-140)”的资助支持。