1. 引言

2008年由美国次贷危机引起的国际金融危机使得众多金融市场参与者损失惨重,也对我国金融市场的秩序与运行造成了沉重打击,自此,我国政府对系统性金融风险监测与防范的重视程度日益提高。党的十八大提出“要把防控金融风险放到更加重要的位置”,十九大上又再次强调:“健全金融监管体系,守住不发生系统性金融风险的底线”,足见我国政府对于系统性金融风险防控的重视。当前全球政治,前后发生了中美贸易战、英国脱欧和新冠肺炎疫情等造成全球经济局势震荡的背景下,研究经济政策不确定性对我国系统性金融风险水平的影响,有助于为风险的规避和应对提供重要参考。

2. 文献评述

2.1. 系统性金融风险的度量

现有研究主要采取以下两大类方法度量系统性金融风险的水平:

1) 风险压力指数法,风险压力指数既可用来度量细分市场的系统性风险,也可用来度量经济体整体的系统性风险。其构建主要通过三种途径,一是主成分分析法,如陶玲,朱迎(2016) [1] 从七个子市场分别选取指标,并进行主成分分析构建衡量各维度系统性金融风险的指标体系;二是变量权重法,相关研究如李绍芳和刘晓星(2020) [2] 通过变量加权构建风险压力指数研究金融子市场的风险以探究各市场间风险传导的动态机制;三是综合法,随着研究的不断进步,Gary Koop & Dimitris Korobilis (2014) [3] 创新性地采用了TVP-FAVAR (Time Varying Parameter-Factor Augmentation Vector Auto Regression)模型构建金融压力指数,并得到广泛应用。该模型综合了主成分分析法与变量权重法,能够克服传统方法中包含经济信息较少,无法反映宏观经济环境时变特点等缺陷。屈军,朱国华(2016) [4] ,王晓博,徐晨豪等人(2016) [5] ,李大伟,喻奇(2019) [6] 等均在其研究中利用该模型构建了衡量我国金融状况的金融压力指数。

2) 数理模型法,除风险压力指数外,也有学者提出一系列数理模型,用于度量重要经济部门对于系统风险的贡献程度,如Acharya等人(2010) [7] 提出的系统性期望损失(SES)与边际期望损失(MES)模型,将整个系统资本充足率低于某一定值时,银行的预期资本短缺作为该银行的系统性金融风险贡献;Adrian和Brunnermeier (2011) [8] 提出条件在险价值(CoVaR)模型,将机构处于危机状态与正常状态时金融系统的条件在险价值之差作为该机构的系统性金融风险。在上述常用模型的基础上,后续学者会根据研究主体的实际情况对模型进行改进以符合研究实际,如刘超、刘彬彬(2020) [9] 在分析我国金融机构的尾部风险溢出时,便利用基于极值理论和ARMA-GARCH模型改进的CoVaR模型。

2.2. 经济政策不确定性与系统性金融风险的相关性研究

从已有文献来看,由经济政策不确定性冲击造成的跨境资本变动、汇率波动、宏观经济波动等影响均可能成为系统性金融风险传染的渠道。其研究内容包括以下几个方面:

第一,探究二者的因果关系与相互作用,如Lu Yang和Shigeyuki Hamori (2021) [10] 在研究中将GARCH-MIDAS模型引入ΔCoVaR的计算中,用于度量混频数据下国际石油市场的系统性金融风险,接着回归证明了经济政策不确定性与石油市场系统性金融风险的因果关系。

除探究二者的因果关系之外,也有研究涉及渠道与机制分析,如庞超然,杜奇睿(2019) [11] 认为金融周期是国际政策不确定性对我国系统性金融风险造成影响的渠道之一;而刘玚,蔡松婕等人(2019) [12] 则认为外部不确定性会通过短期资本流动渠道对我国金融市场系统性风险造成影响;次年,刘玚与刘浩杰等人(2020) [13] 又在原有研究基础上深入探索,认为全球经济政策不确定性对国内短期资本流动产生的影响程度则取决于国内金融市场抵御外部极端金融风险冲击的能力。

除宏观层面的渠道分析外,也有研究将国内市场细分成子市场以研究风险在国内市场间的传播路径及特征,如杨子晖,陈里璇等人(2020) [14] 基于非线性网络的研究方法,发现国际经济政策不确定性不仅是金融市场动荡的非线性格兰杰原因,也是市场风险传染的重要渠道之一。张宗新,林弘毅等(2020) [15] 则探究了经济政策不确定性对我国股债两市在不同的金融周期区间内相关性及流动性的影响,从而为我国系统性金融风险的防控提供依据。

从已有文献来看,大多数研究集中在经济政策不确定性与系统性金融风险的因果关系证实方面,缺乏对影响的时变特征及持续效应的探索,也缺少对具有不同风险特征的各个时期,经济政策不确定性对我国金融市场系统性风险造成冲击的异同对比以及规律总结。因此,本文将在现有研究基础上,首先采用TVP-FAVAR模型构建用于衡量我国系统性金融风险水平的金融压力指数,克服使用传统方法构建金融压力指数时存在的包含经济金融信息有限以及无法反映宏观经济走势等问题。接着采用TVP-VAR (Time Varying Parameter-Vector Auto Regression)模型探究国际经济政策不确定性对我国系统性金融风险影响的时变特征及持续效应,结合构建出的金融压力指数,对具有不同风险特征的各个时期,经济政策不确定性对我国系统性金融风险冲击效应的特点进行对比,并进行规律总结,为我国系统性金融风险的防范和应对提供参考。

3. 基于TVP-FAVAR模型的我国金融压力指数构建

本部分将首先利用TVP-FAVAR模型计算金融压力指数,模型构造如下:

令

为n*1维用于构造金融压力指数的金融变量向量集,

为s*1维宏观经济变量向量,则p阶滞后的TVP-FAVAR模型表示为:

其中

与

同为回归系数,

为从

中提取出的潜在因子向量,

为因子载荷系数,也即构造金融压力指数所采取的动态权重,

为常数项,

与

均符合零均值的独立正态分布,即:

,

。

对于回归系数

与

,以及因子载荷系数

,我们均假设其分布序列符合多元随机漫步,即:

在参数估计方面,我们借鉴Koop and Korobilis (2014)提出的双线性卡尔曼滤波法,对于误差的协方差矩阵的估计,我们采取无模拟方差贴现法,其中对于Vt和Qt,采取遗忘因子为d1,d2的指数加权移动平均法(EWMA)估计,对于Wt和Rt,采用遗忘因子为d3,d4的遗忘因子法估计。

借鉴已有成果,本文从金融机构、货币市场、债券市场、股票市场以及外汇市场五个维度选取2010年12月至2020年12月的月度时间序列样本构建用于衡量我国系统性金融风险的金融压力指数,数据来源于Wind金融终端,原始指标的选取如表1所示:

Table 1. Selection of indicators of financial conditions

表1. 金融状况指标选取

为了去除宏观经济中通货膨胀对上述变量造成的影响,本文将居民消费价格指数(CPI) 2010年12月至2020年12月的月度数据时间序列作为所选取的宏观经济变量加入TVP-FAVAR模型中。

通过主成分分析从选取的金融状况指标中提取出潜在因子向量,接着通过双线性卡尔曼滤波法求解出因子载荷系数矩阵,将其作为潜在因子向量的权重,也即金融压力指数的动态权重。构建出的压力指数走势如图1所示:

Figure 1. Chart of the financial stress index

图1. 金融压力指数走势图

由于该指标衡量的是经济状况指标对均衡状态的偏移程度,因此当指数的值越接近于0,则反映出当前我国系统性金融风险水平越低,而指数的值距离0越远,则表示该期我国的系统性风险水平越高。

根据构建的金融压力指数走势图,可观察到近十年来,我国的金融市场波动较为剧烈。在2011年中旬,我国金融市场的系统性风险出现了第一个小的峰值。该时期,由于欧债危机在欧元区的迅速蔓延,欧盟的进口需求减少,作为我国最主要的出口市场,欧盟的此次危机将通过贸易渠道,从实体经济层面对我国经济发展造成巨大冲击。

而2013年风险峰值的出现则源于该时期我国银行的短期“钱荒”事件的发生。自2013年6月起,上海银行间同业拆借利率持续大幅度上升,该数据反映的银行资金短缺以及流动性紧张问题造成了市场恐慌并迅速波及到同期股票与债券市场,导致沪深指数的大幅度下跌以及债券发行市场的大范围流标。其后,随着央行流动性的紧急注入,“钱荒”事件造成的影响于七月基本结束。因此从图中可以看出,我国的系统性金融风险于2013年中旬出现骤增并迅速达到峰值后,紧接着又在一期内出现骤降,在金融压力指数折线图中形成了一个短促的高峰。

此后,由于股灾的发生,金融压力指数于2015年中旬再次出现峰值。2015年六月,我国股市进入了第一个暴跌阶段;此后,政府的介入使市场经历了一个月左右短暂的相对平稳期;但紧接着,我国股市于八月中旬又经历一次暴跌,在此期间,上证综指跌幅达29%,众多投资者损失惨重;随着调控政策的生效,股市逐渐趋于稳定,大盘一度回升,但2016年1月1日实施的熔断机制又引发了新的出逃,我国股市于2016年1月初再次下跌。因此,图中反映我国系统性金融风险的折线于2015年中旬发生突变,出现风险骤增的现象,并于短期内迅速回落,但后续呈持续波动的态势,从2015年中旬至2016年初出现了三个短期峰值。

而2020年上旬出现的系统性金融风险峰值显然是来源于新冠肺炎疫情对我国经济造成的冲击。宏观方面,各国出于疫情防控的考虑采取的隔离、封城等措施给国内企业的生产经营与销售带来了极大的负面影响;此外,内外总需求的降低也对零售业、旅游业等行业造成了冲击。微观层面,不利的经济形势使投资者产生悲观预期,股票市场动荡剧烈,2020年3月,美国股市经历暴跌,截至2020年3月18日,美国股市已出现了五次熔断。而随着当前经济全球化程度不断加深,美国及欧洲股市的颓势势必对我国股市造成负面影响,同时股市动荡带来的损失也会导致大量资本离场,对我国外贸及投资造成严重打击,并加剧金融市场波动。因此,该时点金融压力指数再次出现骤增。

4. 基于TVP-VAR模型的国际经济政策不确定性对我国系统性金融风险的时变效应分析

与普通的VAR模型相比,TVP-VAR模型的优势之处在于,其不存在同方差假定,且由于参数随时间变化,更能够反映出变量间的时变特征。模型构造如下:

其中βt、At−1和∑t均为时变参数,且满足随机游走过程:

为方差的对数形式,即

,

另假设

、

、

、

服从:

其中∑β、∑a、∑h均为对角线为标准差的对角矩阵,且:

即不同期的参数符合独立同分布。

TVP-VAR模型的估计结果如表2与图2所示:

Table 2. Estimation results of TVP-VAR model

表2. TVP-VAR模型估计结果

TVP-VAR model (Lag = 1) Iteration: 10,000.

Figure 2. Estimation results of TVP-VAR model

图2. TVP-VAR模型估计结果

根据估计结果,Geweke收敛诊断值均小于1.96,在5%的显著性水平下显著,因此可认为马氏链是收敛的。且大部分无效因子的值均在100以下,说明通过MCMC算法估计是有效的。

图3展示了国际经济政策不确定性指数(EPU)变动对我国系统性金融风险水平(FCI)的时变影响:

Figure 3. Time-varying impact of EPU on systemic financial risk in china

图3. 国际经济政策不确定性变动对我国系统性金融风险的时变影响

首先,从该图反映的国际经济政策不确定性变动对我国系统性金融风险影响的整体时变特征来看,该影响的数值基本在[−0.1, 0.1]区间内变动,影响程度有限。其次,观察其影响程度在不同时期的波动特征,可以发现国际经济政策不确定性变动对我国系统性金融风险的影响程度在三个风险高峰期,即2013年中旬、2015年中旬和2020年上旬均呈现上升趋势。显然,当我国处于系统性金融风险高峰期时,市场本身就处于非稳定的状态,投资者对外生冲击的敏感程度提高;同时政府与市场会出台一系列政策调控与应对风险,但过于集中的调控政策反而可能在短期内造成的市场不确定性加剧,引起投资者的恐慌,从而导致我国金融市场稳定性进一步下降,因此在该时期我国金融市场更容易受到国际经济政策不确定性变动的冲击。最后,对比各时期国际经济政策不确定性变动对我国系统性金融风险影响程度的变动,可观察到在受益于股灾发生后,我国出台的一系列保护投资者权益的法律法规与熔断机制的实施,我国金融市场的公平与稳定状况出现明显改善,因此在2016年后国际经济政策不确定性变动对我国系统性金融风险水平的影响程度有所减弱且波动幅度降低。

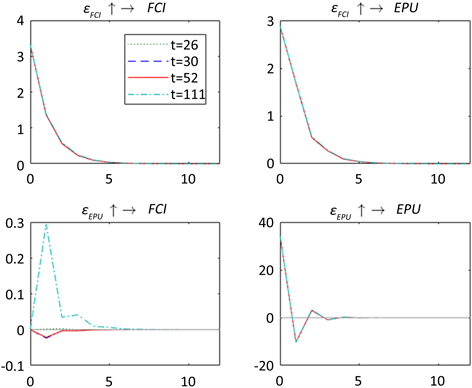

图4为变量间的脉冲响应图:

Figure 4. EPU and China’s systemic financial risk impulse response diagram

图4. 国际经济政策不确定性与我国系统性金融风险脉冲响应图

为了探究国际经济政策不确定性在风险特征不同的时期对我国系统性金融风险的时变冲击,本文选取了四个时点进行脉冲响应分析,包括2013年3月、2013年6月、2015年4月以及2020年3月,涵盖了一个低风险期和三个高风险期。其中2013年3月为低风险期,该时期我国金融压力指数绝对值最小,处于风险谷底,2013年6月、2015年4月以及2020年3月为高风险期,即该时期风险达到临近时段内的峰值。

从国际经济政策不确定性的方差变动对我国金融压力指数造成影响的脉冲相应图中能够看出,在各个时点上,国际经济政策不确定性指数的方差变化一个单位对我国系统性金融风险的冲击均呈现从当期开始迅速增大至峰值,接着回落直至逐渐趋于收敛的特征。因此国际经济政策不确定性对我国系统性金融风险的影响集中于前中期,并不存在长期效应,且在国际经济政策环境出现波动的当期并没有立刻对我国系统性金融风险造成显著影响,其影响程度在早期呈现逐渐上升的趋势,即需要经历一个短期的传导过程,这也提示我们需要在国际经济政策环境发生波动早期,即冲击程度上升期迅速做出应对措施以控制其对国内经济金融环境造成的影响。

此外,可观察到在不同时点上,国际经济政策不确定性变动对我国系统性金融风险造成的冲击程度存在较大差别。在2020年3月,国际经济政策不确定性指数方差上升一个单位,对我国系统性金融风险造成了十分强烈的正向冲击,而在2013年6月以及2015年4月这两个时点上,国际经济政策不确定性方差一个单位的变动对我国系统性金融风险的冲击程度则显著较弱。造成该影响程度差异的原因为,2013年,我国系统性金融风险峰值的出现的主要受到银行“钱荒”事件的影响,而该事件很大程度上是由当时的“投资热”造成的信贷大规模扩张和短贷长用等行为带来的流动性收紧问题导致的,2015年发生的股灾则来源于当时已存在泡沫的较高股价,以及高管集中减持和期货市场做空等行为,可见这两次风险事件的主要诱因均来源于我国金融市场的内生性行为,与国际经济形式和经济政策并无较大关系,因此在脉冲响应图中所反映出的国际经济政策不确定性对这两个时点我国系统性金融风险的冲击程度即使在前中期也十分微弱。但2020年上旬风险峰值的出现的根本原因是新冠疫情的爆发,属于外生性原因,且疫情的爆发除了对我国经济造成了直接影响外,也通过美国及欧洲经济状况和金融市场的大幅度震荡对我国金融环境造成了强烈的间接影响。因此在该时期,我国系统性金融风险峰值的出现在很大程度上与国际金融市场的动荡相关,国际经济政策不确定性指数的升高会对我国系统新金融风险造成更为强烈的正向冲击。

另外,对比风险峰值期和风险低谷期国际经济政策不确定性波动对我国系统性金融风险的冲击程度,可观察到在2013年3月这一时点上,国际经济政策不确定性变动对我国系统性金融风险的冲击程度整体要显著弱于位于风险峰值的三个时点的脉冲响应程度。这也与本文之前的结论相互印证,即国际经济政策不确定性波动对我国系统性金融风险的冲击强度也会受到我国金融市场稳定程度的影响,当金融市场处于高风险期时,市场状态本身较为脆弱,对外生冲击的反应程度远大于平常,市场参与者对外生政策冲击更为敏感,从而放大国际政策不确定性变动对我国金融市场带来的影响。因此,相较于低风险期,国际经济政策不确定性在高风险期对我国系统性金融风险带来的冲击更为强烈。

5. 结论

本文的主要研究结论包括以下五点:

1) 根据TVP-FAVAR构造的金融压力指数结果,发现当指数绝对值达到峰值,即系统性金融风险在相邻时间段内上升至顶点时,分别对应2011年5月进入恶化期的欧债危机,2013年银行短期“钱荒”事件,2015年的股灾以及2020年新冠爆发四次风险事件,且在欧债危机存续期间,风险水平呈现极不稳定的震荡态势。

2) 根据国际经济政策不确定性指数对我国系统性金融风险影响的时变参数图,在高风险期,金融市场稳态减弱,市场参与者对外生政策冲击的敏感程度加强,因此国际经济政策不确定性变动对我国系统性金融风险的影响程度均呈现上升趋势。此外,得益于2016年起实施的熔断机制及一系列投资者权益保护政策对我国金融市场长期稳定性的巩固,在2016年后国际经济政策不确定性变动对我国系统性金融风险造成的影响程度减弱且维持在相对平稳的状态上。因此,维护与巩固本国金融市场的稳定性水平始终是风险防控的重要工作。

3) 观察国际经济政策不确定性指数对我国系统性金融风险的时点脉冲响应图走势,可知国际经济政策不确定性变动对我国系统性金融风险的影响集中于前中期,且具有一定的滞后性。因此,在国际经济形式和政策发生变化时,我国应抓住冲击到来的缓冲期,及时应对,以削弱国际经济政策不确定性变动造成的冲击峰值对我国金融系统稳态造成的影响。

4) 国际经济政策不确定性变动对我国系统性金融风险的冲击取决于各时期对应的风险事件的性质以及我国金融系统本身的稳定状况。其中在外生风险期,国际经济政策不确定性对我国系统性金融风险的冲击程度高于内生风险期;同时在金融系统稳定期,国际经济政策不确定性变动对我国系统性金融风险造成的影响显著低于金融系统波动期。因此在面临内生风险时,不适合从应对国际市场波动方面着手维护我国金融市场的稳定,同时维护本国金融系统本身的健全与稳定始终是我国风险防范的首要任务。